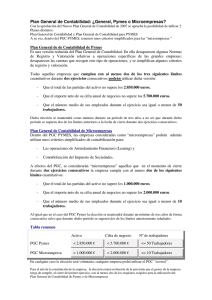

Plan General de Contabilidad de pequeñas y medianas empresas

Anuncio

Plan General de Contabilidad de pequeñas y medianas empresas REF: P1000003527 OBJETIVO El Plan General de la Contabilidad de Pequeñas y Medianas Empresas 2007 se ha publicado por Real Decreto 1515/2007 de 16 de noviembre, como desarrollo de la disposición final primera de la Ley 16/2007 de 4 de Julio de reforma y adaptación de la legislación mercantil en materia contable, para su armonización internacional con base en la normativa de la Unión Europea. Con la entrada en vigor el 1 de enero de 2008 del PGC PYMES, la mayoría de las empresas españolas pueden elaborar una información financiera comparable e interpretable en España, la Unión Europea y en todo el ámbito geográfico de aplicación de las NIIF, con lo que se consigue un alto nivel de internacionalización de las empresas, que facilita tanto el incremento de los intercambios comerciales como la facilidad de financiación de los nuevos proyectos de inversión. Este plan de PYMES constituye una norma complementaria al PGC, aunque debe utilizarse como cuerpo completo para todas aquellas empresas que cumplan los requisitos establecidos en el artículo 2 de este texto. Edición actualizada con el RD 1159/2010, que modifica el PGC de PYMES. Incluye el Real Decreto 1514/2007, de 16 de noviembre, por el que se aprueba el texto del Plan General de Contabilidad de Pequeñas y Medianas Empresas, actualizado con las modificaciones del Real Decreto 1159/2010, de 17 de septiembre, el Texto del Plan General de Contabilidad de Pequeñas y Medianas Empresas, una introducción, donde se explican las principales diferencias con el Plan General de Contabilidad y un desplegable con el Cuadro de Cuentas y los Modelos de Cuentas Anuales de PYMES. ÍNDICE MARCO CONCEPTUAL DE LA CONTABILIDAD 1º Cuentas anuales. Imagen fiel 2º Requisitos de la información a incluir en las cuentas anuales 3º Principios contables 4º Elementos de las cuentas anuales 5º Criterios de registro o reconocimiento contable de los elementos de las cuentas anuales 6º Criterios de valoración 7º Principios y normas de contabilidad generalmente aceptados NORMAS DE REGISTRO Y VALORACIÓN 1ª Desarrollo del Marco Conceptual de la Contabilidad 2ª Inmovilizado material 3ª Bienes del Patrimonio Histórico 4ª Créditos y débitos 5ª. Existencias 6ª Impuestos sobre beneficios 7ª Gastos e ingresos propios de las entidades no lucrativas 8ª Subvenciones, donaciones y legados recibidos 9ª Fusiones entre entidades no lucrativas CUENTAS ANUALES I. NORMAS DE ELABORACIÓN DE LAS CUENTAS ANUALES 1ª Documentos que integran las cuentas anuales 2ª Formulación de cuentas anuales 3ª Estructura de las cuentas anuales 4ª Normas comunes al balance y la cuenta de resultados 5ª Balance 6ª Cuenta de resultados 7ª Memoria 8ª Información sobre los flujos de efectivo 9ª Cifra anual de negocios 10ª Número medio de trabajadores 11ª Entidades del grupo, multigrupo y asociadas 12ª Estados financieros intermedios 13ª Partes vinculadas