Subido por

WILLIAN FERNANDO URGILEZ IDROVO

Modelo CAPM: Características y Fórmula | Finanzas

Anuncio

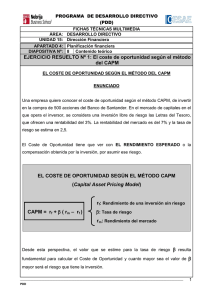

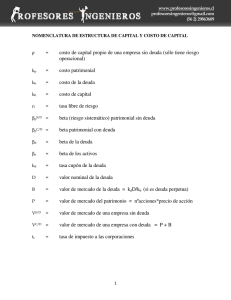

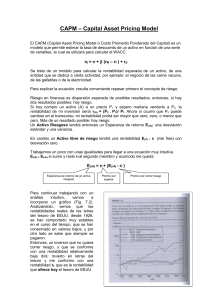

Características del modelo CAPM El Modelo de Fijación de Precios de Activos de Capital (CAPM, por sus siglas en inglés) es una teoría financiera que establece la relación entre el rendimiento esperado de un activo financiero y su riesgo sistemático. A continuación, te presento las características fundamentales del CAPM junto con referencias bibliográficas en formato APA: 1. Rendimiento Esperado del Activo (E(R)): El CAPM establece que el rendimiento esperado de un activo financiero está compuesto por la tasa libre de riesgo (generalmente el rendimiento de un bono del gobierno) y un premio por riesgo que está vinculado a la volatilidad del activo en relación con el mercado en su conjunto. (Sharpe, 1964) 2. Fórmula del CAPM: 𝐸(𝑅) = 𝑅𝑓 + 𝛽(𝐸(𝑅𝑚 ) − 𝑅𝑓 ) Donde: 𝐸(𝑅) es el rendimiento esperado del activo. 𝑅𝑓 es la tasa libre de riesgo. 𝛽 es el coeficiente beta del activo, que mide su sensibilidad respecto a los movimientos del mercado. 𝐸(𝑅𝑚 ) es el rendimiento esperado del mercado. (Lintner, 1965) 3. Beta (𝜷) como Medida de Riesgo Sistemático: Beta representa la sensibilidad de un activo respecto a los movimientos del mercado. Un beta mayor a 1 indica mayor volatilidad que el mercado, mientras que un beta menor a 1 indica menor volatilidad. (Black, 1972) 4. Premio por Riesgo del Mercado (𝑬(𝑹𝒎 ) − 𝑹𝒇 ): El CAPM sostiene que este premio por riesgo es constante y que los inversionistas requieren una compensación adicional por asumir riesgos en el mercado de valores. (Fama, 1992) Referencia Bibliográfica Sharpe, W. F. (1964). Capital Asset Prices: A Theory of Market Equilibrium under Conditions of Risk. The Journal of Finance. Lintner, J. (1965). The Valuation of Risk Assets and the Selection of Risky Investments in Stock Portfolios and Capital Budgets. The Review of Economics and Statistics. Black, F., Jensen, M. C., & Scholes, M. (1972). The Capital Asset Pricing Model: Some Empirical Tests. En M. C. Jensen (Ed.), Studies in the Theory of Capital Markets. Fama, E. F., & French, K. R. (1992). The Cross-Section of Expected Stock Returns. Journal of Finance.