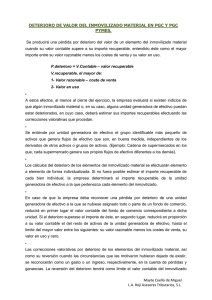

PROPIEDADES DE INVERSIÓN Definición Son propiedades de inversión (terrenos o edificios, en su totalidad, en parte, o ambos) estas se disponen para obtener renta o plusvalía y estas no están destinadas para el uso en la producción o suministro de bienes o servicios que son destinados para fines administrativos o, para su venta en el curso ordinario de las operaciones. Para el tratamiento de la presente Norma, se utilizarán las siguientes definiciones: Valor en libros: Es el valor por el que se reconoce un activo en el estado de situación financiera. Costo. - Es el valor de efectivo o medios líquidos equivalentes al efectivo, o el valor razonable de otra contraprestación entregada, para comprar un activo en el momento de su adquisición o construcción. Reconocimiento Las propiedades de inversión se reconocerán como un activo cuando: • Es probable que los beneficios económicos futuros o potencial de servicio que están asociados con las propiedades de inversión fluyan hacia la entidad; y • El costo o el valor razonable de las propiedades de inversión puedan ser medidos en forma fiable. La entidad evaluará todos los costos de sus propiedades de inversión, en el momento en que incurra en ellos. Estos costos comprenderán tanto aquellos en que se ha incurrido inicialmente para adquirir una partida de propiedades, como los costos incurridos posteriormente para añadir, sustituir parte o mantener el elemento correspondiente. Ya que la entidad no reconocerá, en el valor en libros de las propiedades de inversión, los costos derivados del mantenimiento diario del elemento. Tales costos se reconocerán en el resultado cuando se incurra en ellos. Los costos del mantenimiento diario son principalmente los costos de mano de obra y los consumibles, que pueden incluir el costo de pequeños componentes. Medición en el reconocimiento Una propiedad de inversión deberá medirse inicialmente a su costo ya que el costo de adquisición de una propiedad de inversión comprenderá su precio de compra y cualquier desembolso directamente atribuible. Los desembolsos directamente atribuibles incluyen, los honorarios profesionales por servicios legales, impuestos por traspaso de las propiedades y otros costos de transacción. En el costo de una propiedad de inversión no se incrementará lo siguiente: • Los costos de puesta en marcha (a menos que sean necesarios para poner la propiedad en la condición necesaria para que pueda operar); • Las pérdidas de operación incurridas antes de que las propiedades de inversión logren el nivel planeado de ocupación; o, Si el pago por una propiedad de inversión se difiere, su costo es el equivalente al precio de contado. La diferencia entre este valor y el total de pagos se reconocerá como un gasto por intereses durante el periodo del crédito. El valor razonable de una propiedad de inversión será el precio al que podría ser intercambiada, entre partes interesadas y debidamente informadas, en una transacción realizada en condiciones de independencia mutua. Se puede adquirir un activo, también por una transacción sin contraprestación, mediante el ejercicio de los poderes de embargo o confiscación. En estas circunstancias, el costo de la propiedad es su valor razonable en la fecha de embargo o confiscación. Medición posterior al reconocimiento La entidad aplicará el modelo del costo a todas sus propiedades de inversión, dicho modelo se caracteriza porque todos los costos relacionados con la adquisición y/o construcción de bien inmueble se cargan al valor de la propiedad de la inversión. Si la entidad no puede aplicar el modelo del costo a la propiedad de inversión, se debe determinar el valor razonable a partir de una tasación practicada por un experto independiente que tenga una capacidad profesional reconocida y una experiencia reciente en la localidad y en el tipo de propiedades de inversión que está siendo medido. Información a revelar Los estados financieros deberán revelar: • Si aplica el modelo del valor razonable o el modelo del costo; • En qué circunstancias se clasifican y contabilizan como propiedades de inversión los derechos sobre de propiedades mantenidas en régimen de arrendamiento operativo; • Los criterios desarrollados por la Entidad para saber cuándo es una propiedad de inversión y cuando es de uso; • Método para determinar el valor razonable; • Si el valor razonable fue realizado por un perito y bajo qué características • Las posibles restricciones a la propiedad; • Las obligaciones contractuales adquiridas por la propiedad. DETERIORO DE BIENES Definición Esta Norma se aplicará para la contabilización del deterioro del valor de: Los bienes de Propiedad, Planta y Equipo; incluidos los activos biológicos relacionados con la actividad agrícola que se midan por el costo; Las propiedades de inversión. A continuación, se presenta algunas definiciones a utilizar: Deterioro: Es una pérdida en los futuros beneficios económicos o potencial de servicio de un activo reconocido como adicional a la depreciación. Unidad generadora de efectivo: Es el grupo identificable de activos más pequeño que genera entradas de efectivo a favor de la entidad, las cuales son, en buena medida, independientes de los flujos de efectivo derivados de otros activos o grupos de activos. Unidad no generadora de efectivo: Es la que se mantiene para generar un beneficio económico al momento que se destine para la venta. Entre ellos tenemos: bienes de infraestructura, bienes históricos y culturales, recursos naturales, activos biológicos, activos intangibles. Valor razonable: Los activos se miden por el precio que sería recibido por su venta; los pasivos se miden por el precio que sería pagado, en la fecha de la medición, o por transferir un pasivo, en una transacción ordenada entre participantes de mercado. Valor en uso: Corresponde al valor presente de los flujos futuros de efectivo estimados que se espere obtener de un activo o unidad generadora de efectivo. La estimación del valor en uso de un activo conlleva a los siguientes pasos: a) Estimar las entradas y salidas futuras de efectivo derivadas tanto de la utilización continuada del activo como de su disposición final; b) Aplicar la tasa de descuento adecuada a estos flujos de efectivo futuros. Valor recuperable: El valor recuperable se calculará para un activo individual, a menos que el activo no genere entradas de efectivo que sean, en buena medida, independientes de las producidas por otros activos o grupos de activos. Si este fuera el caso, el valor recuperable se determinará para la unidad generadora de efectivo a la que pertenezca el activo. Reconocimiento Se reconocerá una pérdida por deterioro del valor de un activo o de una unidad generadora de efectivo o unidad no generadora de efectivo, cuando su valor en libros supere su valor recuperable. El valor recuperable es el mayor entre el valor razonable del activo menos los costos de disposición (o venta) y su valor en uso. La entidad desarrollará criterios y juicio profesional para determinar el deterioro de forma coherente, de acuerdo con la definición de activos generadores de efectivo y activos no generadores de efectivo. Luego de obtener la documentación que evidencie el cumplimiento de los requisitos anteriormente anotados, esto es que el valor en libros supere el valor razonable o recuperable, procederá al registro del deterioro contra una cuenta de patrimonio correspondiente.