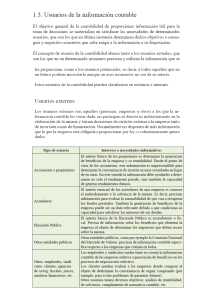

ORIGEN DE LA CONTABILIDAD ALEJANDRA CANASTERO EMILY MEJIA BRIAN AREVALO UNIVERSIDAD DE CUNDINAMARCA PRIMER SEMESTRE 101N DR. JOAQUIN CUBILLOS 03-03-2022 FUSAGASUGÁ / CUNDINAMARCA 2 TABLA DE CONTENIDO INTRODUCCIÓN………………………………………………………….. INFOGRAFÍA…………………………………………………………….. ENSAYO…………………………………………………………………… 3 INTRODUCCIÓN La contabilidad es un sistema de información y comunicación partícipe en diversos periodos como A.C. época media y para llegar a donde está hoy en día, es una disciplina que se ocupa de estudiar y realizar mediciones llevando controles y registros sobre la finanza de los individuos de las empresas. De igual manera se puede ver los avances tecnológicos que se han presentado a lo largo de la historia de la contabilidad como también podemos ver personajes que aportan a este suceso. 4 LA CONTABILIDAD Es una disciplina que se encarga de estudiar, medir y analizar el patrimonio y la situación patrimonial económica y financiera de una empresa u organización, con el fin de facilitar la toma de decisiones en el seno de la misma y el control externo, presentando la información, previamente registrada, de manera sistemática y útil para las distintas partes interesadas. La contabilidad es una disciplina técnica que a partir del procesamiento de datos sobre la composición y evolución del patrimonio de un ente, los bienes de propiedad de terceros en su poder y ciertas contingencias produce información para la toma de decisiones de administradores y terceros interesados y para la vigilancia sobre los recursos y obligaciones del ente ORIGEN DE LA CONTABILIDAD La Contabilidad se remonta desde tiempos muy antiguos, cuando el hombre se ve obligado a llevar registros y controles de sus propiedades porque su memoria no bastaba para guardar la información requerida. Se ha demostrado a través de diversos historiadores que en épocas como la egipcia o romana, se empleaban técnicas contables que se derivaban del intercambio comercial. Actualmente, dentro de lo que son los sistemas de información empresarial, la contabilidad se erige como uno de los sistemas más notables y eficaces para dar a conocer los diversos ámbitos de la información de las unidades de producción o empresas. El concepto ha evolucionado sobremanera, de forma que cada vez es mayor el grado de “especialización” de esta disciplina dentro del entorno empresarial. ¿PORQUE SE NECESITA LA CONTABILIDAD? La utilidad de la Contabilidad consiste en obtener una información para poder tomar decisiones y controlar la gestión económica. También para planificar de la mejor manera posible los fondos, realizar inversiones y estimar un Balance Futuro También la contabilidad es una empresa porque permite tener el control absoluto tomar decisiones con precisión y conocer de antemano lo que puede suceder. Todo está plasmado en la contabilidad. ¿COMO SE BENEFICIA LA CONTABILIDAD EN EL ENTE ECONÓMICO? El beneficio contable es el resultado de la diferencia entre los ingresos de esta procedentes de sus ventas y la prestación de servicios y los gastos en los que se incurre para llevar a cabo las ventas durante un año de ejercicio. El beneficio contable es simple y llanamente el beneficio reflejado en la contabilidad En lo que ingresa se encuentran principalmente las ventas o prestación de servicios, mientras que en lo que gasta podemos encontrar los costes asociados a esas ventas (salarios, insumos, arrendamientos).