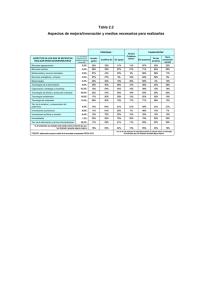

Análisis econométrico CEMEX En este análisis se pretenderá determinar en primer lugar si las series a analizar poseen tendencia. Para ello se le aplica las pruebas de raíz unitaria. CEMEX-PETRÓLEO Una vez separadas la series, se tiene que la acción CEMEX presenta el siguiente comportamiento, gráficamente hablando: -Se puede intuir que aparentemente la variable presenta una tendencia. -La variable precio de Petróleo presenta el siguiente comportamiento: Gráficamente muestra un comportamiento con una clara tendencia, que se comprobara con las pruebas de raíz unitaria. Pruebas de raíz unitaria CEMEX-Petróleo. DICKEY FULLER Variable CEMEX 1.Sin constante, sin tendencia 2. Con constante, sin tendencia 3. Con constante, con tendencia 1-Se obtiene un tcalculado de -0.77el cual es mayor que el tcritico(-1.94) por lo tanto se acepta Ho y la variable CEMEX tiene tendencia. 2-Al obtener un tcalculado de -1.93, siendo mayor al tcritico(-2.86) se acepta la hipótesis y determino que la variable CEMEX posee tendencia. -En el tercer caso el t.calculado (-2.043) es mayor al tcritico (-3.41) por lo que la variable también presenta tendencia. Test Phillip Perron Al tener un pvalor de 0.683 el cual es mayor a 0.05 se determina que la variable CEMEX presenta tendencia. TEST KPSS.TEST Como su valor es menor a 0.05 se determina que la acción CEMEX posee tendencia. PRUEBA DICKEY FULLER Petróleo 1.Sin constante, sin tendencia 2. con constante, sin tendencia 3.Con constante, con tendencia 1-Se obtiene un tcalculado de 0.25 el cual es mayor que el tcritico(-1.94) por lo tanto se acepta Ho y la variable Petróleo tiene tendencia. 2-Al obtener un tcalculado de -1.398, siendo mayor al tcritico(-2.86) se acepta la hipótesis y determino que la variable Petróleo posee tendencia. -En el tercer caso el t.calculado (-2.0459) es mayor al tcritico (-3.41) por lo que la variable también presenta tendencia. Test Phillip Perron Como su p-valor (0.6559) es mayor a 0.05 se determina que la variable Petróleo presenta tendencia. KPSS TEST Al ser un valor menor a 0.05 se logra determinar en este caso, que la serie posee tendencia. A continuación, se determinará el orden de las innovaciones que se obtienen mediante el uso de modelos de regresión lineal los cuales se contrastan con valores críticos quienes en últimas determinaran si las innovaciones poseen o no tendencia. -Modelo de innovaciones (IN1) - Modelo de innovaciones (IN2) -Modelo de innovaciones (IN3) Para cada uno de los casos presenta los siguientes valores críticos: 1: -2.79 2: -3.37 3: -3.42 -En el primer caso las innovaciones arrojaron un valor de -1.458 siendo mayor al tcritico, de tal manera que las innovaciones presentan tendencia. -En el segundo caso las innovaciones arrojaron un valor de -1.707 el cual es mayor al tcritico, determinando para este modelo que las innovaciones presentaron tendencia -En el último caso las innovaciones arrojaron un valor de -1.722 por lo tanto las innovaciones poseen tendencia. Para la relación de las innovaciones (CEMEX-petróleo) se observa que posee tendencia y por lo tanto es de orden I(1) y las variables CEMEX Y precio del petróleo son también de orden I(1), de tal modo que no se presenta una relación de largo plazo en estas variables. Análisis de la acción Bitcoin -CEMEX. Como se había calculado con antelación, la variable CEMEX presenta el siguiente comportamiento gráficamente hablando: Además, dado a la aplicación de pruebas de raíz unitaria que se le hizo a esta variable se determinó que efectivamente poseía tendencia. Se define la variable Bitcoin en el tiempo: Gráficamente la variable Bitcoin presenta el siguiente comportamiento: En donde se observa un comportamiento constante hasta determinado periodo en el tiempo, pero luego crece de forma exponencial. Pruebas de raíz unitaria para la serie de tiempo CEMEX-Bitcoin. 1.Sin constante, sin tendencia 2.Con constante, sin tendencia 3.Con constante, con tendencia Valores críticos a contrastar: 1.-1.94 2.-2.86 3.-3.41 1-Se obtiene un tcalculado de -0.088 el cual es mayor que el tcritico(-1.94) por lo tanto se acepta Ho y la variable Petróleo tiene tendencia. 2-Al obtener un tcalculado de -0.699, siendo menor al tcritico(-2.86) se acepta la hipótesis y determino que la variable Petróleo posee tendencia para este caso. 3-En el tercer caso el t.calculado (-1.898) es mayor al tcritico (-3.41) por lo que la variable también presenta tendencia. Test Phillip Perron -Como su p-valor es mayor a 0.05 se determina que hay presencia de tendencia en la serie Bitcoin. Test.kpss Este test también determina que la serie no es estacionaria, dado a p-valor de 0.01. A continuación, se determinará el orden de las innovaciones que se obtienen mediante el uso de modelos de regresión lineal los cuales se contrastan con valores críticos quienes en últimas determinaran si las innovaciones poseen o no tendencia. -Modelo de innovaciones sin constante sin tendencia. -Innovaciones con constante, sin tendencia -Innovaciones con constante, con tendencia Para cada uno de los casos presenta los siguientes valores críticos: 1: -2.79 2: -3.37 3: -3.42 -En el primer caso las innovaciones arrojaron un valor de -1.31 siendo mayor al tcritico, de tal manera que las innovaciones presentan tendencia. -En el segundo caso las innovaciones arrojaron un valor de -1.99 el cual es mayor al tcritico, determinando para este modelo que las innovaciones presentaron tendencia -En el último caso las innovaciones arrojaron un valor de -2.075 por lo tanto las innovaciones poseen tendencia. Para la relación de las innovaciones se observa que posee tendencia y por lo tanto es de orden I(1) y las variables CEMEX Y Bitcoin también de orden I(1), de tal modo que no se presenta una relación de largo plazo en estas variables. Análisis Petróleo -Bitcoin. Como se observó previamente, gráficamente el petróleo presenta la siguiente forma: Para el caso del Bitcoin como ya se había observado, presenta el siguiente comportamiento: Como previamente se determinó, tanto la variable petróleo como bitcoin presentan tendencia, de tal manera que se dirige directamente a extraer las innovaciones y aplicarle su respectivo análisis. Innovaciones con constante, sin tendencia Innovaciones con constante, con tendencia Para cada uno de los casos presenta los siguientes valores críticos: 1: -2.79 2: -3.37 3: -3.42 -En el primer caso las innovaciones arrojaron un valor de -1.357 siendo mayor al tcritico, de tal manera que las innovaciones presentan tendencia. -En el segundo caso las innovaciones arrojaron un valor de -2.516 el cual es mayor al tcritico, determinando para este modelo que las innovaciones presentaron tendencia -En el último caso las innovaciones arrojaron un valor de -2.515 por lo tanto las innovaciones poseen tendencia. De esta manera también se determina, que la innovación es de orden I(1) y como las variables Petróleo y Bitcoin también son I(1) se observa que no están cointegradas y por lo tanto es recomendable hacer uso del modelo VAR. Aplicación del modelo VAR o VEC. -Análisis de la acción CEMEX-Petróleo. En primer lugar se separan las series y luego se unen con el comando ts.union. Criterios de información: -Akaike (AIC) -Criterio de informacion de Hannan y Quinn (HQ) -El criterio información bayesiana de Schwarz (SC) -Error de predicción final de Akaike (FPE) En este caso los cuatro criterios eligen un rezago. El test de Johansen se contrasta con dos hipótesis, las cuales tienen la zona de rechazo en sus dos colas, las hipótesis establecen que: Ho: r<=1 9.24 HA:r=2 Ho:r=0 15.67 HA:r=1 -En el primer test, el test arroja un valor de 1.97, el cual cae en la zona de aceptación por lo tanto se acepta Ho y r<=1 -En el otro caso tenemos un valor de 4.23 siendo menor al tcritico(15.67) por lo tanto acepto Ho y r=0. Por lo tanto las pruebas sugieren que se aplique un modelo VAR. El siguiente paso es diferenciar la serie CP(CEMEX, Petróleo) para la posterior aplicación del modelo VAR. -Una vez diferenciada la series, las pruebas Criterio de información de Akaike (AIC), Criterio de información de Hannan y Quinn (HQ), el criterio información bayesiana de Schwarz (SC) y el error de predicción final de Akaike (FPE), reportan que es viable utilizar un rezago. -El comando anterior muestra el nivel de significancia de las variables, por lo que se observa parece que el nivel de significancia no es muy alto. Contrastes de especificación 1.Autocorrelación. Ho: No hay autocorrelación HA: Hay autocorrelación Con un p-valor de 0.3817 mayor a 0.05, se acepta Ho y por lo tanto no hay autocorrelación. 2-Efecto Arch Ho: No hay efecto arch HA: Hay efecto arch En este caso rechazo Ho ya que su valor es menor a 0.05 y acepto la hipótesis alternativa, por lo tanto, hay efecto ARCH. Al encontrarse con efecto ARCH, lo recomendable es aplicar un modelo ARCHGARCH. 3.Test de normalidad Al tener un valor menor a 0.05, se concluye que este modelo no cumple con el supuesto de normalidad. Estabilidad del VAR Al ser menor a uno, indica que en este caso posee estabilidad. Funciones de impulso respuesta y efecto de transmisión Efecto impulso-respuesta Varianza de predicción. MODELO ARCH-GARCH 𝞼ˆ𝟐𝒕 = 1.272209e − 02 + 1.696349e − 01 𝐄𝐭ˆ𝟐 − 𝟏 + 4.686e − 01𝐄𝐭ˆ𝟐 − 𝟐 + 5.8802e − 06𝞼ˆ𝟐𝒕 − 𝟏 -Análisis de la acción Bitcoin-CEMEX. Unión de las variables Bitcoin-CEMEX En primer lugar, para hacer el análisis de cointegración, se separa la serie CEMEX y bitcoin.Luego, se hace el análisis gráfico de tal manera que se muestra que CEMEX y bitcoin están unidas : Criterios de información: -Akaike (AIC) -Criterio de informacion de Hannan y Quinn (HQ) -El criterio información bayesiana de Schwarz (SC) -Error de predicción final de Akaike (FPE) En este caso los cuatro criterios eligen un rezago y diez. El test de Johansen se contrasta con dos hipótesis, las cuales tienen la zona de rechazo en sus dos colas, las hipótesis establecen que: Ho: r<=1 9.24 HA:r=2 Ho:r=0 15.67 HA:r=1 -En el primer test, el test arroja un valor de 1.21, el cual cae en la zona de aceptación por lo tanto se acepta Ho y r<=1 -En el otro caso tenemos un valor de 3.97 siendo menor al tcritico(15.67) por lo tanto acepto Ho y r=0. Por lo tanto, las pruebas sugieren que se aplique un modelo VAR. El siguiente paso es diferenciar la serie CB(CEMEX, Bitcoin) para la posterior aplicación del modelo VAR. Una vez diferenciadas las series, nos indican que los rezagos óptimos pueden ser uno o diez. Por lo que se probará con cada rezago para determina cual es más significativo. Al comparar los rezagos 1y 10, se decide utilizar el rezago 10 ya que este es más significativo. Contrastes de especificación. 1. Autocorrelación. En este caso nos indica que hay autocorrelación y por lo tanto se recomienda aplicar un modelo ARIMA. Según el test anterior, hay efecto ARCH, por lo que se debe aplicar un modelo ARCH-GARCH. 3-Normalidad Como se observa, el pvalue es menor al nivel de significancia de 0.05, por lo que los errores no cumplen el supuesto de normalidad. Estabilidad del VAR Al obtener valores menores a uno, se tiene que el modelo es estable. Efecto transmisión Efecto Impulso respuesta Varianza de predicción. Modelo ARCH-GARCH Bitcoin 𝞼ˆ𝟐𝒕 = 8.3048785 + 1.0914136𝐄𝐭ˆ𝟐 − 𝟏 + 0.6161831𝞼ˆ𝟐𝒕 − 𝟏 -Análisis de la acción Petróleo-Bitcoin. A continuación, se unen las series petróleo y Bitcoin Donde gráficamente presentan el siguiente comportamiento: Indicando que se utilicen un rezago y nueve rezagos. El test de Johansen se contrasta con dos hipótesis, las cuales tienen la zona de rechazo en sus dos colas, las hipótesis establecen que: Ho: r<=1 9.24 HA:r=2 Ho:r=0 15.67 HA:r=1 -En el primer test, el test arroja un valor de 1.31, el cual cae en la zona de aceptación por lo tanto se acepta Ho y r<=1 -En el otro caso tenemos un valor de 7.91 siendo menor al tcritico(15.67) por lo tanto acepto Ho y r=0. Las pruebas indican que se recomienda utilizar un modelo VAR. De modo que se procede a aplicar el modelo VAR. Los criterios indican, que se deben probar con de a un rezago o diez. Al comparar las dos pruebas con los rezagos uno y diez, se determina que con el uso de diez rezagos arroja mayor significancia que utilizando un rezago. Contrastes de especificación. 1. Autocorrelación. Evidencia que la serie posee autocorrelación, por lo que se recomienda aplicar un ARIMA. -Efecto ARCH Hay efecto ARCH al obtener un valor menor a 0.05, por lo que se debe aplicar un modelo ARCH-GARCH. -Normalidad Al tener un valor menor a 0.05, se concluye que este modelo no cumple con el supuesto de normalidad. Estabilidad de los errores. Indicando de esta manera que el modelo presenta estabilidad, al ser todos sus valores menores a 1. Efecto impulso respuesta y transmisión MODELO ARCH-GARCH PETROLEO 𝞼ˆ𝟐𝒕 = 9.988225e − 01 + 1.181179e − 01𝐄𝐭ˆ𝟐 − 𝟏 + 𝟏. 𝟐𝟎𝟕𝟕𝟗𝟒𝐞 − 𝟎𝟏𝐄𝐭ˆ𝟐 − 𝟐 + 1.104200e − 03𝞼ˆ𝟐𝒕 − 𝟏 + 1.294398𝑒 − 15𝞼ˆ𝟐𝒕 − 𝟐 CONCLUSIONES