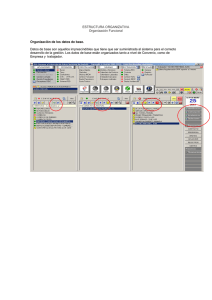

Introducción Es necesaria la realización de un control interno, con el fin de tener conocimiento sobre la evaluación de riesgo en la auditoria donde deben considerarse factores relevantes, sectoriales y normativos, es decir la naturaleza de la entidad en particular. Es necesario llevar un control de transparencia en las decisiones y relaciones, esta empresa cuenta con diversas políticas las cuales tienen como finalidad que no haya intereses personales que intervengan en el desempeño de sus funciones y que las transacciones se realicen a precios y condiciones de mercado. Una evaluación de control interno busca optimizar los niveles de eficacia y calidad de los integrantes de la empresa, es necesario la comprobación de un control interno para identificar debilidades y fortalezas. Se debe evaluar la efectividad la eficiencia y la eficacia, luego de esto como auditores podremos establecer conclusiones y recomendaciones Desarrollo Es un requerimiento saber si la empresa cuenta con una estructura organizativa, si hay una correcta definición de los niveles de autorización en la empresa, Los funcionarios y directores están regulados por los estatutos de escritura de constitución y si hay conocimiento de importancia en el control de actividades, todo esto es relevante para llevar un correcto control interno de la mano de una segregación de funciones