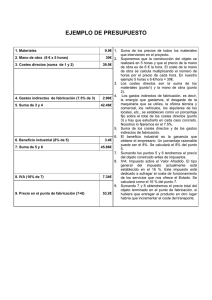

Estructura de costos en bancas La estructura de costos de la actividad bancaria responde a una doble clasificación en cuanto a los gastos. Los costos bancarios, se pueden diferenciar o catalogar como Comisiones Servicios Estos posteriormente se subdividen en: Comisiones: Comisiones por retiro Comisiones por falta de pago Comisiones por nuevos servicios Comisiones por servicios extraordinarios Comisiones por domiciliación de pagos Comisión por retiro en otros bancos. Comisión por compra con tarjeta de crédito etc. Servicios: Servicios de domiciliación Servicios de préstamo Servicios de pagos de nómina Servicios de asesoría financiera etc. La actividad bancaria, como muchas otras de nuestro país, no realiza estudios de costos en virtud de que la influencia de resultados favorables y las ganancias hacen perder de vista la noción de costos desconociendo, de esta manera, las posibilidades de aumentar aún más sus beneficios. Los bancos, como toda empresa, necesitan de presupuestos y costos funcionales por áreas y sectores productivos para proyectar sus acciones en pos del cumplimiento de los objetivos para los cuales fueron creados. DEPARTAMENTOS Y COSTOS Estos conceptos, en la actividad bancaria, están estrechamente vinculados. Es por ello que deberá departamentalizarse la empresa considerando, por ejemplo, la siguiente clasificación. Departamentos operativos ó productivos Préstamos y descuentos Créditos especiales Giros, remesas y valores al cobro Cuentas corrientes Caja de ahorro Inmobiliario Agropecuario Servicios exterior DEPARTAMENTOS ACCESORIOS Ó DE SERVICIOS Contabilidad y contralor Asuntos legales Gestión y mora Estudios de balances e informes Economato, archivo e imprenta DEPARTAMENTOS ACCESORIOS Ó DE SERVICIOS Administración general Dirección general Sucursales Casa central De esta estructura surgirán las llamadas operaciones activas y pasivas que originarán el flujo desde los departamentos operativos hacia toda la organización bancaria en diferentes direcciones dando origen al proceso productivo. El proceso productivo necesita una unidad de medida ó de costeo que origina el denominado costo operacional. La unidad, por tanto, es la operación y a ella se refiere toda la acumulación de costos y gastos del período. COMPOSICIÓN DE LOS COSTOS DE UNA BANCA La contabilidad de costes en las entidades de crédito será aquella parcela que analiza el proceso interno de transformación de valores, con el fin de suministrar los flujos de información más adecuados para el establecimiento de tomas óptimas de decisión. Para ello deberá basarse (entre otras cosas) en: Un análisis técnico completo del proceso interno de la entidad. En el que será necesario la mediación de los distintos agentes que configuren el sistema organizativo de la entidad y tener presente que su actividad principal y básica es la transformación del factor dinero en el tiempo. Esta actividad básica habrá de ser desmenuzada en otras varias actividades más concretas, dependientes de núcleos ciertos de responsabilidad. PRINCIPALES TIPOS DE COSTES QUE TIENEN LOS BANCOS Una clasificación general de los principales tipos de costes en las entidades de créditos, a efectos de la contabilidad de costes para la gestión, podría ser la siguiente: Costes de Transformación (Directos e Indirectos) y Costes de Estructura. Esta clasificación primaria, la podríamos detallar en las siguientes partidas según naturaleza, distinguiendo dentro de cada partida los que son de estructura y los que son de transformación: COSTOS DE TRANSFORMACION Son todos aquellos costes generados por los centros de gestión y por los centros de apoyo, y por tanto son los que están relacionados o son consecuencia, directa o indirecta, de las operaciones realizadas con los clientes. Se pueden dividir en: COSTOS DIRECTOS E INDIRECTOS El costo del servicio está formado por todos los gastos que tienen relación de causalidad directa o indirecta con la prestación del servicio público de un banco. En una entidad bancaria estatal o privada, se utiliza la contabilidad de costos con la finalidad de informar a través de sus costos directos y costos indirectos. COSTOS DIRECTOS Son aquellos gastos (costos) que se vinculan e identifican con trabajos específicos correspondientes a un centro de costo y unidad de costos (producto bancario) en particular. a) Intereses y gastos por obligaciones con el público b) Intereses y gastos por obligaciones con el público c) Intereses y gastos por fondos interbancarios d) Intereses y gastos por depósitos de e) Intereses por adeudos y obligaciones financieras f) Intereses y gastos de cuentas por pagar g) Comisiones y otros cargos por obligaciones financieras COSTOS INDIRECTOS Son aquellas erogaciones que no están vinculados en forma específica a un centro de costo o unidad de costos (producto bancario) y se imputan como costos de administración. En la banca estatal estos costos están plenamente identificados con los costos de distribución, o sea: gastos administrativos, gastos de venta y gastos financieros. Los costos imputables a éste rubro comprenden las cuentas transitorias en las cuales se efectuarán los cargos de los saldos de las cuentas correspondientes de gastos, las que a su vez serán compensadas, permitiendo la aplicación de éstos según corresponda su utilización, para los controles de costos y/o presupuestos. a) Gastos de personal b) Gastos de directorio c) Gastos por servicios recibidos de terceros Domiciliados Transporte Reparación y mantenimiento Vigilancia y protección Trabajos eventuales Publicidad Energía y agua Comunicaciones Honorarios profesionales Seguros Alquileres Suministros diversos Gastos de representación Gastos notariales y de registro Gastos judiciales Suscripciones y cotizaciones Limpieza Procesamiento electrónico Relaciones públicas y eventos Estudios y proyectos Consultorías No Domiciliados Transporte Reparación y mantenimiento Vigilancia y protección Publicidad Comunicaciones Honorarios profesionales Seguros Alquileres Suministros diversos Gastos de representación Suscripciones y cotizaciones Procesamiento electrónico Viáticos República Movilidad Local Otros servicios Fletes y Embalajes Fletes y Embalajes SUNAT Reparación y Mantenimiento Inmuebles Reparación y Mantenimiento Muebles, Máquinas y Equipos Reparación y Mantenimiento Vehículos Reparación y Mantenimiento Equipos de Alarma y Seguridad Vigilancia Personas Jurídicas Estructura de Costos Vigilancia Personas Jurídicas Vigilancia Personas Naturales COSTES DE ESTRUCTURA Son los costes propios de los denominados centros de estructura de la entidad, siendo necesarios para la realización de su actividad. Los centros de estructura son necesarios para la organización, pero en ellos se da la circunstancia de que no existe una relación directa con el volumen de actividad, de ahí que sus costes no se imputen de forma directa al resto de los centros, sino que se deberá, según el modelo de costes aplicado - modelo a costes completos o modelo de costes parciales-, usar claves subjetivas para su reparto o imputar directamente a resultados. MODELO GENERAL DE COSTES EN BANCA El modelo general de costes en banca debe estar encuadrado dentro de "una gran base de datos" para obtener toda aquella información de gestión que se desee, respondiendo a las características de ser ágil y flexible, permitir tomar las decisiones con rapidez, adaptarse a las necesidades de la dirección en sus distintos niveles de mando, suministrar una información necesaria y sencilla en su manejo y comprensión siendo a su vez relevante, comprensible y fiable. Se enmarca tanto dentro de los denominados modelos a costes completos como de aquellos otros de análisis marginal cuya información es utilizada para obtener lo que, según el objetivo del coste, denominamos rentabilidad por productos, servicios, centros, clientes segmentos-mercados.