Ejemplos tecnicas de auditoria

1. 1. TECNICAS DE AUDITORIA Y EJEMPLOS Integrantes: PaolaReyes; FabiánVillegas

DEFINICIONES • Son métodosbásicosutilizadosporel

auditorparaobtenerlaevidencianecesaria a fin de formarse un juicio profesional sobre lo

examinado. • Son herramientas del auditor y su empleo se basa en su criterio o juicio,

según las circunstancias. Como cualquier herramienta unas empleadas con más

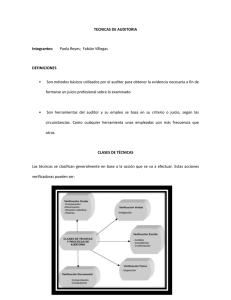

frecuencia que otras. CLASES DE TÉCNICAS Las técnicas se clasifican generalmente

en base a la acción que se va a efectuar. Estas acciones verificadoras pueden ser:

TÉCNICAS DE VERIFICACIÓN OCULAR COMPARACIÓN.- Constituye el esfuerzo

realizado para cerciorarse o negarse de la veracidad del hecho. EJEMPLO: El

ejemplomáscomúnutilizadoconstituye lacomparaciónrealizadaentre los ingresos

percibidos y/o los gastos efectuados con las estimaciones incluidas en el presupuesto,

también es muy

2. 2. común la comparación de los ingresos mensuales provenientes de una fuente con

aquellos del mes anterior o del mismo mes con relación al año pasado.

OBSERVACIÓN.- Es la más general de lastécnicasde auditoríay su aplicaciónesde

mucha utilidad encasi todaslas fasesde la auditoría,por medio de ella el auditor se

cerciora de ciertos hechos y circunstancias. EJEMPLO: El ejemplomáscomúnde

estatécnicaesenla que el auditorpuede obtenerconvicciónde que los inventarios físicos

fueron tomados de manera satisfactoria “observando” la manera como es desarrollada

la labor de preparación y realización práctica del levantamiento de inventarios.

REVISIÓN SELECTIVA.- Es unatécnicafrecuentemente utilizadaque consiste en un

examen ocular rápido con fines de separar mentalmente asuntos que no son típicos o

normales. EJEMPLO: Por ejemplo la cuenta bancos del mayor general debería ser

debitada mensualmente en base al registro de ingresos y acreditada una vez al mes

en base al registro de cheques, al encontrar débitos y créditos adicionales a través de

la revisión selectiva el auditor aplicará otras técnicas para examinarlos y verificarlos.

3. 3. RASTREO.- Consiste en seguir una operación de un punto a otro de su

procesamiento. EJEMPLO: El ejemplomássencilloytípicode esta técnica es seguir un

asiento en el diario hasta su pase a la cuenta del mayor general a fin de comprobar su

corrección o viceversa. TÉCNICAS DE VERIFICACIÓN VERBAL INDAGACIÓN.Consiste en obtener información verbal a través de averiguaciones y conversaciones.

Esta técnica es de especial utilidad en la auditoría operacional cuando se

examinanáreasespecíficasnodocumentadas. Sin embargo los resultados de la

indagación por si solos no constituyen una evidencia suficiente y competente.

EJEMPLO: Un ejemplo sencillo de indagación es obtener de un trabajador de manera

verbal si se están cumpliendo o no las políticas de depositar los ingresos diarios en el

banco, si la respuesta es negativa el auditor deberá aplicar otras técnicas para la

verificación de dicha afirmación.

4. 4. TÉCNICAS DE VERIFICACIÓN ESCRITA ANÁLISIS.- Consiste enseparar en

elementos o partes las transacciones u operaciones que están sometidos a examen.

TIPOS DE ANÁLISIS 1. Análisis de saldos 2. Análisis de movimientos 1. ANÁLISIS DE

SALDOS Consiste enexaminarel sadode una cuenta,mediante eliminacionesde

asientos y determinando las partidas que forman el saldo. EJEMPLO: Por

ejemplo,unanálisisde lacuentaVehiculos podría presentar los valores totales de cada

clase de vehículos: automóviles, camionetas, camiones, etc., o podría presentar el

detalle de cada vehículo y su valor.

5. 5. 2. ANÁLISIS DE MOVIMIENTOS Consiste en analizar cada cargo o abono que

forme el movimiento del deudor o acreedor de una cuenta. EJEMPLO: Por el ejemploel

análisisdel movimientode lacuentavehículospresentaráel saldoal principiodel año. Las

compras o adquisiciones, las ventas o retiros, y el saldo al fin de año. CONCILIAR.Consiste enhacercoincidiroque concuerdendos conjuntos de datos seleccionados,

separados e independientes. EJEMPLO: El ejemplomástípico de esta técnica es la

conciliación bancaria que involucra hacer concordar el saldo de una cuenta según

banco con el saldo en el mayor general de bancos.

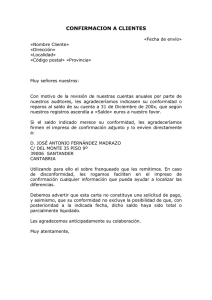

6. 6. CONFIRMACIONES.- Consiste enobtenercontestaciónde unafuente independiente

de la entidad bajo examen y sus registros. Las confirmaciones pueden ser de dos

tipos: • Confirmación Positiva, cuando se pide al confirmante conteste si está o no

conforme con los datos que se desea confirmar. Esta confirmación a su vez puede ser

DIRECTA, cuando se suministrandatospertinentesaser verificados;e

INDIRECTAcuandono se suministradatoalguno. • ConfirmaciónNegativa,cuandose

pide al confirmante contesteúnicamente encaso de no estar conforme con los datos

que se envía. EJEMPLO: El ejemplomástípicoeslaconfirmaciónde saldosde los clientes

por medio de una carta escrita y autorizadapara que el cliente

puedaresponderalapreguntadel auditor,para la confirmación del saldo. TÉCNICAS DE

VERIFICACIÓN DOCUMENTAL COMPROBACIÓN.- Consiste en examinar

verificando la evidencia que apoya a una transacción u operación demostrando

autoridad, legalidad, propiedad y certidumbre. EJEMPLO: Un ejemplo base es la

revisión de la documentación de respaldo estas pueden ser: facturas de compra venta,

cheques, pólizas, contratos, órdenes de compra, informes de recepción, etc. Las

7. 7. mismasque sirvenparael registrooriginal de unaoperación,constituyendoporlo tanto

la prueba de la misma. Otro ejemplo es en el análisis de la cuenta maquinaria, un

aumento sustancial de su saldo requeriráque el auditorexamine

lasfacturascorrespondientes al nuevo equipo y cualquier gasto de instalación, así

como el contrato de compra y el de servicios similares. Es indispensable el análisis de

todos los documentos vinculados a la operación. COMPUTACIÓN.- Esta técnica

consiste en verificar la exactitud matemática de las operaciones. EJEMPLO: Un

ejemplode laaplicaciónde estatécnica:el importe de interesesganadosque puede

habersido originalmente calculadosobre labase de cómputosmensualesde operaciones

individuales,puede ser comprobado por un cálculo global de la tasa de interés a todo

un período de inversión.

8. 8. TÉCNICAS DE VERIFICACIÓN FISICA INSPECCIÓN.- Es el examen físico y ocular

de activos, documentos, valores con el objeto de demostrar su existencia y

autenticidad. EJEMPLO: Un ejemploclaro puede ser la inspección de una obra que

realice la empresa durante o después de su construcción. Otro ejemplo puede ser la

verificación de documentos,

0

0