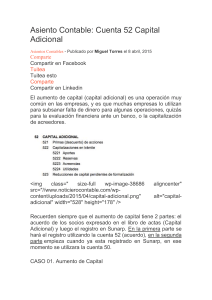

Asiento Contable: Cuenta 52 Capital Adicional Asientos Contables - Publicado por Miguel Torres el 8 abril, 2015 Comparte Compartir en Facebook Tuitea Tuitea esto Comparte Compartir en Linkedin El aumento de capital (capital adicional) es una operación muy común en las empresas, y es que muchas empresas lo utilizan para subsanar falta de dinero para algunas operaciones, quizás para la evaluación financiera ante un banco, o la capitalización de acreedores. <img class=" size-full wp-image-38686 src="//www.noticierocontable.com/wpcontent/uploads/2015/04/capital-adicional.png" adicional" width="528" height="178" /> aligncenter" alt="capital- Recuerden siempre que el aumento de capital tiene 2 partes: el acuerdo de los socios expresado en el libro de actas (Capital Adicional) y luego el registro en Sunarp. En la primera parte se hará el registro utilizando la cuenta 52 (acuerdo), en la segunda parte empieza cuando ya esta registrado en Sunarp, en ese momento se utilizara la cuenta 50. CASO 01. Aumento de Capital La empresa Miguel Torres SAC ha decidido realizar un incremento de su capital , para ello los accionistas se reúnen y acuerdan el aumento por S/. 150,000 soles en dinero (deposito en las cuentas corrientes de la empresa), el acuerdo se plasma en el libro de actas el 30 de marzo de 2015. Tener en cuenta que el registro en Sunarp fue publicado el 10 de Mayo de 2015. <img class=" size-full wp-image-38683 src="//www.noticierocontable.com/wpcontent/uploads/2015/04/acuerdo-capital.png" capital" width="641" height="347" /> aligncenter" alt="acuerdo- Una vez que el acuerdo ya esta en registrado en registros públicos , recién regularizamos el aumento utilizando la cuenta 50. <img class=" size-full wp-image-38684 aligncenter" src="//www.noticierocontable.com/wpcontent/uploads/2015/04/regularizacion-aumento.png" alt="regularizacion-aumento" width="643" height="176" /> CASO 02. Capitalización de deudas pendiente de pago Muchas veces los accionistas pagan ciertas facturas o deudas de la empresa con su dinero propio (tarjeta de crédito) , por otro lado contabilidad lo registra como prestamos de accionista utilizando la cuenta 44. Miguel Torres es accionista de la empresa The King of Accountant SAC , a la fecha la empresa le adeuda una suma de S/. 45,000 soles por prestamos realizados por el pago de facturas. La empresa ha decidido capitalizar dichas deudas mediante acuerdo firmado en el libro de actas el 20 de Marzo de 2015. Dicho acuerdo se registra en Sunarp el 10 de Abril de 2015.