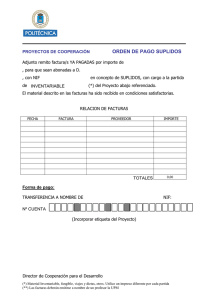

requisitos exigibles a la documentación justificativa remitida a los

Anuncio

NORMAS BÁSICAS DE DESARROLLO Y EJECUCIÓN DE LOS PRESUPUESTOS Requisitos exigibles a la documentación contable justificativa de la ejecución presupuestaria de los gastos, para su aplicación en la UCLM Control Interno Enero 2014 ÍNDICE Contenido ÍNDICE ........................................................................................................................................................2 1. CLASIFICACIÓN ECONÓMICA DE GASTOS E INGRESOS ........................................................3 2. REQUISITOS EXIGIBLES A LA DOCUMENTACIÓN CONTABLE JUSTIFICATIVA DE LA EJECUCIÓN PRESUPUESTARIA DEL GASTO ....................................................................................3 2.1 ANTICIPOS DE CAJA FIJA (Nivel 1 SIGED) ...............................................................................3 2.2 PAGOS A JUSTIFICAR ....................................................................................................................4 2.3 GASTOS ORDINARIOS (Nivel 2 SIGED) .....................................................................................4 2.3.1 Documentos contables a utilizar en la Universidad de Castilla-La Mancha .....................4 2.3.2 Indemnizaciones por razón del servicio ...............................................................................12 2.3.3 Trabajos realizados por otras empresas o profesionales ....................................................15 2.3.4 Consideraciones sobre diversos aspectos de la gestión económico-financiera ...............16 2.4 TIPOS DE GASTOS ........................................................................................................................17 2.4.1 Contratos menores..............................................................................................................17 2.4.2 Contratos mayores..............................................................................................................18 2.4.3 Centrales de Contratación .................................................................................................20 2.4.4 Adquisición centralizada de equipos y sistemas para el tratamiento de información 21 2.4.5 Bienes o servicios cuya uniformidad haya sido declarada necesaria para su utilización común por la Universidad ...........................................................................................22 2.4.6 Necesidad de 3 ofertas para suministros y servicios técnicos ......................................22 2.5 CASOS PARTICULARES DE CONTRATACIÓN ADMINISTRATIVA ................................23 2.5.1 Comunidades de Bienes y Sociedades Civiles................................................................23 2.5.2 Pagos a personal .................................................................................................................24 Anexo I .......................................................................................................................................................25 Normas Básicas de desarrollo y ejecución del Presupuesto Página 2 de 25 Control Interno Enero 2014 1. CLASIFICACIÓN ECONÓMICA DE GASTOS E INGRESOS De acuerdo con lo establecido en el artículo 19.2 de las Bases de ejecución del Presupuesto en cada ejercicio, la clasificación económica de gastos e ingresos aplicable en la UCLM es la Resolución de 25 de marzo de 2003, de la Dirección General de Economía y Presupuestos, por la que se definen los códigos de la clasificación económica, funcional y por programas establecida mediante Orden de 28 de mayo de 2002, de la Consejería de Economía y Hacienda (D.O.C.M. de 2 de abril de 2003), con las adaptaciones necesarias, con objeto de recoger los hechos económicos de carácter particular en la Universidad. Dichas adaptaciones serán autorizadas por el Vicerrector de Economía y Planificación, a propuesta del Gerente. Con fecha 28 de febrero de 2013, se aprueba la modificación de la resolución de 17 de febrero de 2009, del Vicerrector de Coordinación, Economía y Comunicación, sobre implantación de una contabilidad de actividades. 2. REQUISITOS EXIGIBLES A LA DOCUMENTACIÓN CONTABLE JUSTIFICATIVA DE LA EJECUCIÓN PRESUPUESTARIA DEL GASTO Con el fin de evitar en lo posible, las deficiencias encontradas en la documentación contable remitida a esta Unidad para proceder a su revisión, según la Planificación anual de Auditorías, a continuación se establecen los requisitos que deben reunir las justificaciones y los expedientes que recogen la actividad económica de las Unidades de Gasto, especificadas en las Normas y Procedimientos de Gestión Económica-Financiera de la UCLM, aprobada en Junta de Gobierno el 17 de junio de 1997, ante la inexistencia de un Reglamento Financiero y Presupuestario. 2.1 ANTICIPOS DE CAJA FIJA (Nivel 1 SIGED) Según se establece en los artículos 14 y ss., de las citadas Normas, únicamente los gastos tramitados mediante el sistema informático SIGED nivel 1, podrán acogerse al sistema de anticipos de caja fija, estableciendo para ello, dos condiciones básicas: a) Gastos corrientes individuales, menores de 150,25 euros, excepto en las indemnizaciones por razón del servicio y pagos al exterior efectuados por la Biblioteca, que no es de aplicación dicho límite. Normas Básicas de desarrollo y ejecución del Presupuesto Página 3 de 25 Control Interno Enero 2014 b) El límite máximo anticipado corresponderá al 7% de los créditos asignados a gastos corrientes. Asimismo, respecto de las retenciones efectuadas a los gastos objeto de las mismas, se ha de remitir trimestralmente, a la Unidad de Tesorería, listado de interesados e importes, para su constancia y efectos. 2.2 PAGOS A JUSTIFICAR Se está a lo dispuesto en el artículo 18 de las citadas Normas. 2.3 GASTOS ORDINARIOS (Nivel 2 SIGED) Su regulación viene establecida en los artículos 12 y 13 de las citadas Normas. 2.3.1 Documentos contables a utilizar en la Universidad de Castilla-La Mancha La documentación debe reunir obligatoriamente las siguientes características: Ordenada por nº de expediente. Cada expediente tendrá todos los documentos grapados. Se incluirá relación de los expedientes gestionados. El texto libre de objeto en SIGED debe incluir los datos necesarios para disponer de la información suficiente y adecuada para conocer los datos básicos del gasto efectuado. En cada expediente, debe incluirse obligatoriamente los siguientes documentos, preferentemente en el orden citado: 2.3.1.1 Documento contable Al expediente contable debe acompañarse el documento contable de la fase o fases que corresponda, según sea autorización (A), disposición (D) u ordenación del gasto (O) o una combinación de las mismas (AD o ADO), con los datos y firmas exigibles. 2.3.1.2 Propuesta de adquisición razonada La propuesta de adquisición razonada u hoja de pedido es el documento justificativo de la necesidad del gasto, que deberá ir firmado por órgano Normas Básicas de desarrollo y ejecución del Presupuesto Página 4 de 25 Control Interno Enero 2014 competente1, previa comprobación de existencia de crédito. La fecha de la Propuesta es obvio que siempre debe ser anterior o, en los casos que procedan, misma fecha que la factura2. En principio, este documento debe incluirse en todos los expedientes, excepto: a) Gastos de Personal (Capítulo I): la propuesta es el nombramiento de funcionario o contrato de trabajo para personal laboral. El lugar de archivo es la Unidad de Gestión de Recursos Humanos. b) Gastos domiciliados: la propuesta es el contrato de arrendamiento (excepto financiero), suministro, mantenimiento o conservación (artículos 20 y 21). El lugar de archivo es la Oficina de Gestión de Infraestructuras, excepto que una copia del contrato se adjunte en el expediente contable como soporte del gasto, cuando se tramita por oficinas contables distintas de la OGI. c) Gastos diversos (concepto 226). No procede, por aplicación de lo dispuesto en el apdo. 2.3.1.4.c) del presente documento. d) Indemnizaciones por razón del servicio (artículo 23). Se sustituye por la convocatoria u Orden de comisión de servicio (Anexo II del Reglamento sobre Indemnizaciones por razón del servicio en la UCLM). e) Subvenciones, becas o ayudas concedidas (Capítulo IV). En este caso, debe existir la correspondiente Convocatoria o Bases reguladoras en el documento A3. Es conveniente aportar una copia de la convocatoria de dichas ayudas. 2.3.1.3 Factura o documento sustitutivo La factura o documento sustitutivo es el soporte documental por el que se acuerda o concreta la realización de las obras, servicios o suministros autorizados previamente. La factura deberá contener los datos y requisitos establecidos en el R.D. 1619/2012, de 30 de noviembre, por el que se aprueba el Reglamento por el Salvo excepciones, debe firmar el responsable del Centro de Gasto. Aquellos casos que, por la naturaleza de los bienes a adquirir, sea compatible realizar el pedido, recibir el bien y la factura y recepcionar de conformidad dicho bien, en el mismo día. 3 Para cualquier duda, consultar el manual de disposiciones vigentes en materia de subvenciones, elaborado por esta Unidad. 1 2 Normas Básicas de desarrollo y ejecución del Presupuesto Página 5 de 25 Control Interno Enero 2014 que se regulan las obligaciones de facturación (BOE del 01-12-2012), que por la importancia de su tramitación, vamos a resumir los puntos principales: Artº 1. Obligación de expedir, entregar y conservar justificantes de las operaciones Los empresarios y profesionales están obligados a expedir y entregar, en su caso, factura u otros justificantes por las operaciones que realicen en el desarrollo de su actividad empresarial o profesional, así como a conservar copia o matriz de aquéllos. Asimismo, otras personas y entidades que no tengan la condición de empresarios o profesionales están obligadas a expedir y conservar factura u otros justificantes de las operaciones que realicen. Artº 4. Facturas simplificadas a) Cuando su importe no exceda de 400 euros, IVA incluido, o b) cuando deba expedirse una factura rectificativa. c) En las operaciones que a continuación se describen, cuando su importe no exceda de 3.000 euros, las facturas podrán ser sustituidas por tiques expedidos por máquinas registradoras: …… Transportes de personas y sus equipajes. Servicios de hostelería y restauración, así como el suministro de bebidas o comidas para consumir en el acto. …… Utilización de instalaciones deportivas. Revelado de fotografías y servicios prestados por estudios fotográficos. Servicios de aparcamiento y estacionamiento de vehículos. Servicios de tintorería y lavandería. Utilización de autopistas de peaje. Las que autorice la A.E.A.T. Artº 6. Contenido de la factura 1. Toda factura y sus copias, contendrán los datos o requisitos siguientes: a) Número y, en su caso, serie. La numeración de las facturas dentro de cada serie será correlativa. Normas Básicas de desarrollo y ejecución del Presupuesto Página 6 de 25 Control Interno Enero 2014 b) La fecha de su expedición. c) Nombre y apellidos, razón o denominación socia completa, tanto del obligado a expedir factura como del destinatario de las operaciones. d) N.I.F. atribuido por la Administración tributaria española o, en su caso, por la de otro Estado miembro de la Comunidad, con el que ha realizado la operación el obligado a expedir la factura. e) Domicilio, tanto del obligado a expedir factura como del destinatario de las operaciones. f) Descripción de las operaciones, consignándose todos los datos necesarios para la determinación de la base imponible del impuesto y su importe, incluyendo el precio unitario sin impuesto de dichas operaciones, así como cualquier descuento o rebaja que no esté incluido en dicho precio unitario. g) El tipo impositivo o tipos impositivos, en su caso, aplicados a las operaciones. h) La cuota tributaria que, en su caso, se repercuta, que deberá consignarse por separado. i) La fecha en que se hayan efectuado las operaciones que se documentan o la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura. j) En el supuesto de que la operación que se documenta en una factura esté exenta del Impuesto, una referencia a las disposiciones correspondientes de la Directiva 2006/112/CE, de 28 de noviembre, relativa al sistema común del IVA, o a los preceptos correspondientes de la Ley del Impuesto o indicación de que la operación está exenta.Se aplicará asimismo cuando se documenten varias operaciones en una única factura y las circunstancias que se han señalado se refieran únicamente a parte de ellas. k) En las entregas de medios de transporte nuevos a que se refiere el artículo 25 de la Ley del Impuesto, sus características, la fecha de su primera puesta en servicio y las distancias recorridas u horas de navegación o vuelo realizadas hasta su entrega. l) En caso de que sea el adquirente o destinatario de la entrega o prestación quien expida la factura en lugar del proveedor o prestador, de conformidad con lo establecido en el artículo 5 de este Reglamento, la mención «facturación por el destinatario». m) En el caso de que el sujeto pasivo del Impuesto sea el adquirente o el destinatario de la operación, la mención «inversión del sujeto pasivo. Normas Básicas de desarrollo y ejecución del Presupuesto Página 7 de 25 Control Interno Enero 2014 n) En caso de aplicación del régimen especial de las agencias de viajes, la mención «régimen especial de las agencias de viajes». o) En caso de aplicación del régimen especial de los bienes usados, objetos de arte, antigüedades y objetos de colección, la mención «régimen especial de los bienes usados», «régimen especial de los objetos de arte» o «régimen especial de las antigüedades y objetos de colección. Artº 7. Contenido de las facturas simplificadas Sin perjuicio de los datos o requisitos que puedan resultar obligatorios a otros efectos y de la posibilidad de incluir cualesquiera otras menciones, todos los tiques y sus copias contendrán los siguientes datos o requisitos: a) Número y, en su caso, serie. b) La fecha de su expedición. c) La fecha en la que se hayan efectuado las operaciones que se documentan o, en la que, en su caso, se haya recibido el pago anticipado, siempre que se trate de una fecha distinta a la de expedición de la factura. d) N.I.F., así como el nombre y apellidos, razón o denominación social completa del obligado a su expedición. e) La identificación del tipo de bienes entregados o de servicios prestados. f) Tipo impositivo aplicado o la expresión “IVA incluido”. g) Contraprestación total. h) En caso de facturas rectificativas, la referencia expresa e inequívoca de la factura rectificada y de las especificaciones que se modifican. Artº 8. Medios de expedición de las facturas: en papel o en formato electrónico. Arts. 9 y 10. Factura electrónica. Artº 11. Plazo para la expedición de las facturas. Las facturas o documentos sustitutivos deberán ser expedidos en el momento de realizarse la operación. No obstante, cuándo el destinatario de la operación sea empresario o profesional que actúe como tal, las facturas deberán expedirse antes del día 16 del mes siguiente a aquel en que se haya producido el devengo del impuesto correspondiente a la citada operación”. Arts. 13, 14 y 15: Facturas recapitulativas, duplicados y facturas rectificativas. Normas Básicas de desarrollo y ejecución del Presupuesto Página 8 de 25 Control Interno Enero 2014 En todo caso, no son válidas como facturas, ni copias de las mismas (salvo casos excepcionales) ni albaranes, ni presupuestos ni facturas proforma. 2.3.1.4 Acreditación de la realización del gasto La acreditación de la realización del gasto es el documento por el que se reconoce la obligación, comprometiendo a la Universidad a una deuda frente a un tercero. Los gastos podrán acreditarse con los siguientes documentos, según corresponda, que deben estar siempre firmados por persona u órgano competente de la Unidad de Gasto: a) Certificado de conformidad del suministro recibido o del servicio prestado, en las adquisiciones que tengan el carácter de fungible o no inventariable. Esta certificación podrá ser sustituida por la acreditación de la conformidad del suministro o servicio realizado en la propia factura, que deberá ir firmada por el responsable del gasto. b) Acta de Recepción y Acta de inventario, en aquellas adquisiciones que se consideren inventariables. Por Resolución de 5 de marzo de 2013, de la UCLM, se aprueba el Reglamento de patrimonio de la UCLM, según acuerdo del Consejo de Gobierno de 26 de febrero de 2013 (DOCM del 15 de marzo). En las adquisiciones de fondos bibliográficos (libros, CD-ROM, Diapositivas, etc.), el certificado de inclusión en inventario bibliográfico, debe ir firmado por el responsable de la Biblioteca de la Unidad o Campus en el que se depositen los mismos. c) Memoria justificativa del gasto realizado, en aquellos gastos que sean tramitados con cargo al concepto presupuestario 226 (gastos diversos), donde se incluya la descripción del gasto, el motivo, fecha y firma por persona competente (que ha de ser, bien la misma que autoriza el gasto o quién ha realizado el mismo, con el VºBº del responsable de la orgánica, según corresponda4). En estos casos, no es obligatoria la Propuesta de 4 Siempre que exista delegación, según lo establecido en la Resolución del Rector de 7 de mayo de 2004. Normas Básicas de desarrollo y ejecución del Presupuesto Página 9 de 25 Control Interno Enero 2014 adquisición razonada ni el certificado de conformidad del suministro o servicio prestado5. En ningún caso, se pueden tramitar gastos de kilometraje como consecuencia de la utilización de medios de transporte propios, en el subconcepto 226 06, aún cuándo fuera como consecuencia de reuniones, congresos o similares. El concepto presupuestario de imputación en los casos de locomoción por utilización de vehículo propio es el 231, asimilándose a la situación de comisión de servicios y, por tanto, se deben cumplimentar los documentos preceptivos recogidos en el apartado siguiente. Casos particulares6: 1. Gastos relativos a comidas en establecimientos de hostelería y restauración. El Tribunal de Cuentas recomienda en sus informes anuales lo siguiente: “Como regla general, para todos los gastos de esta naturaleza se debe acompañar a la facturas originales una certificación en la que se especifiquen los motivos que justifican la realización de los gastos y las personas o grupos destinatarios de los mismos. Estas certificaciones deben ser especialmente exigidas en los gastos relativos a comidas, alojamientos, regalos y adquisiciones de entradas para espectáculos o acontecimientos deportivos”. Los gastos relativos a comidas y otras atenciones similares (invitaciones, vinos de Navidad, servicios de restauración, etc), no se abonaran sin que se incluya en el expediente contable la preceptiva memoria explicativa del gasto, donde se recojan los cargos o personal dependiente del órgano responsable y los motivos del mismo. Los gastos motivados por comidas por reuniones de trabajo, consejos de órganos de gobierno, o congresos y conferencias realizados fuera de una comisión de servicio no podrán superar el importe de 18 euros por comensal, IVA incluido. Salvo casos excepcionales y debidamente autorizados, no serán admisibles los gastos por comidas de trabajo en la que todos los comensales estén destinados en la misma localidad donde se produce. La autorización deberá realizarse por el 5 6 Se adjunta modelo de certificación (Anexo I). Acuerdo de Consejo de Gobierno de fecha 21 de febrero de 2012. Normas Básicas de desarrollo y ejecución del Presupuesto Página 10 de 25 Control Interno Enero 2014 Gerente, Secretario General o Vicerrectorado competente de la orgánica de imputación a tres dígitos, a petición razonada del comisionado. El Gerente podrá delegar esta autorización en los Vicegerentes de campus para las comisiones de servicio realizadas por el personal del campus respectivo. La norma indicada en el párrafo anterior no será de aplicación cuando alguno de los comensales sea externo a la Universidad, o cuando el gasto se impute a orgánicas financiadas por ingresos afectados debidos a proyectos y convenios de investigación y cualquier otra actividad financiada por una subvención cuya normativa propia no lo permita. La factura o documento justificativo del gasto deberá indicar obligatoriamente el número de comensales y para su tramitación se deberá aportar memoria explicativa del motivo de la comida firmada por el responsable de la orgánica o con el visto bueno del mismo, con indicación expresa de cada uno de los comensales, nombres y cargos o entidad a la que corresponden (personal externo), campus o localidad de destino y si son personal de la UCLM. En caso de comidas o servicios por eventos multitudinarios realizados por la celebración de actos protocolarios, se deberá indicar el número de asistentes y aportar la relación de invitados. A tal efecto, se ha procedido a la anulación de las tarjetas de crédito corporativas de los cargos académicos y directivos, manteniendo únicamente la asignada al Rector. 2. Gastos relativos a gastos de representación y protocolo (226 01): Se identificaran los perceptores de los mismos. En caso de adquirir bienes para un uso posterior (regalos y otras atenciones), se deberá controlar las existencias de los mismos y certificar por el órgano responsable los destinatarios o perceptores, cuando se entreguen. 3. Gastos relativos a conferencias, impartidas por personal externo a la Universidad: Para el pago de conferencias impartidas por personal ajeno a la Universidad, deberá indicarse en la certificación justificativa de forma clara los siguientes datos: Identificación del conferenciante. Normas Básicas de desarrollo y ejecución del Presupuesto Página 11 de 25 Control Interno Enero 2014 Convocatoria o anuncio de la conferencia o seminario. Titulo y contenido de la conferencia. Lugar, Fecha/s y hora/s de impartición. Personal al que va dirigida (relación de personas o descripción del Grupo). Importe total del gasto. Firmas del conferenciante y del responsable de la orgánica. Por tanto, desde esta Unidad, se recomienda atenerse estrictamente a lo detallado en los párrafos anteriores y, en caso de no poder disponer de dichas certificaciones con inclusión de los datos mencionados o, en su caso, documentación acreditativa, se deberá adjuntar en el expediente nota explicativa de tal circunstancia. 2.3.2 Indemnizaciones por razón del servicio En este tipo de indemnizaciones se ha de incluir en el expediente contable, todos los modelos que procedan, según lo dispuesto en el Reglamento sobre indemnizaciones por razón del servicio en la UCLM, aprobado por Consejo Social el 10 de septiembre de 1999 (entrada en vigor a partir del 1 de octubre de 1999). No obstante, siempre son preceptivos los anexos 27 (Convocatoria) y 4 (Declaración de comisión de servicio), incluyendo los datos solicitados, y firmados por la persona que realiza la comisión de servicio, adjuntando en el mismo todos los documentos originales justificativos de la manutención, alojamiento y locomoción (cuándo se utilice transporte público), en su caso. La acreditación se firmará por el responsable del Centro Gestor u orgánica. El Artículo 10.2.b) del citado Reglamento regula la compensación para gastos de manutención en las comisiones de servicio que superen la jornada laboral establecida para el correspondiente puesto de trabajo y las que superando el horario de la jornada laboral establecida para ese puesto de trabajo finalicen antes de las diez de la noche, cuando el interesado tenga jornada de mañana, y las que finalicen después de las diez de la noche, habiéndose iniciado la comisión dentro de su horario laboral, en caso de tener jornada de tarde, se compensarán los gastos incurridos hasta los límites de 36 De forma excepcional, las comisiones de servicio certificadas por el responsable de gasto convalidarán la ausencia de orden de comisión de servicio derivadas de convocatorias múltiples que se realicen en la UCLM (Resolución de 3 de febrero de 2003, del Gerente). 7 Normas Básicas de desarrollo y ejecución del Presupuesto Página 12 de 25 Control Interno Enero 2014 euros y 28,22 euros, en función de que el comisionado pertenezca a los grupos 1 ó 2 y 3, respectivamente, previstos en el apartado 4 del artículo 2. Dicha compensación solo podrá efectuarse contra la presentación de facturas o ticket de caja emitidos por establecimientos autorizados de hostelería o restauración, siendo el límite a indemnizar por cada manutención justificada (comida y cena) el importe justificado sin que cada una de ellas pueda superar el importe de 18 euros para comisionados de los grupos 1 y 2, o 14,11 euros para comisionados del grupo 3, independientemente considerada y sin que pueda ser compensado el exceso de gasto justificado en la comida con el que corresponda a la cena y viceversa. El gasto de las manutenciones del día de retorno de la comisión no podrá tener lugar a menos de 20 kilómetros de la localidad de residencia del comisionado8. Los artículos 22 y 24 de dicho Reglamento regulan la justificación de las comisiones de servicio y de gastos, respectivamente. Dado que no establece la norma los criterios de justificación de los motivos de las comisiones de servicio, esta Unidad estima conveniente detallar alguno de los mismos, con objeto de proceder a su cumplimiento y difusión a quienes se considere oportuno: a) Las facturas, billetes de transporte público y resto de gastos que se puedan generar en una comisión de servicios, deberán ser abonados por el comisionado y venir expedidas a nombre del mismo. En ningún caso se admitirán facturas a nombre de la UCLM o de un tercero distinto al comisionado. b) Los gastos relativos a asistencias a Congresos, Seminarios y similares, se debe justificar tanto la existencia del evento (programa o similar) como la asistencia al mismo (certificado o diploma). c) En los casos que sean procedentes, se debe recoger en el expediente contable los resultados obtenidos en la reunión, aportando los documentos que se estimen oportunos por el comisionado. d) No es admisible, en ningún caso, la percepción de gastos de manutención sin justificar. 8 Disposición Adicional Primera de las BEP para 2012. Normas Básicas de desarrollo y ejecución del Presupuesto Página 13 de 25 Control Interno Enero 2014 e) En las instrucciones que emite esta Unidad, figura la 1/2009 (Instrucción 1/2009) relativa a los criterios de revisión en los gastos de comisiones de servicio en la UCLM, que utiliza esta Unidad en sus auditorias. f) En los casos que el responsable de la orgánica o el investigador declarado participante del proyecto de investigación, comisione a otras personas sin vinculación directa con dicho proyecto, se deberá certificar que dichas personas disponen de la capacitación necesaria y suficiente, la realidad de la actividad objeto de la comisión y el resultado obtenido en la misma. Con fecha 3 de diciembre de 2005, se publicó en el B.O.E., la Orden de 2 de diciembre de 2005, por la que se revisa la cuantía de los gastos de locomoción y de las dietas en el I.R.P.F., que modifica algunos apartados del artículo 8 del R.D. 1775/2004. Con fecha 23 de diciembre de 2006, se publicó en el B.O.E. el R.D. 1576/2006, de 22 de diciembre, por el que se modifican, en materia de pagos a cuenta, el Reglamento del I.R.P.F., entre otros. Con fecha 1 de abril de 2007, se publicó en el B.O.E. el R.D. 439/2007, de 30 de marzo, por el que se aprueba el Reglamento del I.R.P.F. A partir del 1 de diciembre de 2005, los límites establecidos, exceptuados de gravamen, quedan fijados en los siguientes: a) Asignaciones para gastos de locomoción: gasto justificado en medios de transporte público, ó 0,19 euros por Kilómetro recorrido. b) Asignaciones para gastos de manutención y estancia: Cuándo se haya pernoctado en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del perceptor: Manutención: 53,34 euros diarios (territorio español) y 91,35 euros (territorio extranjero). Estancia: los importes que se justifiquen. Cuándo no se haya pernoctado en municipio distinto del lugar de trabajo habitual y del que constituya la residencia del perceptor: Normas Básicas de desarrollo y ejecución del Presupuesto Página 14 de 25 Control Interno Enero 2014 Manutención: 26,67 euros diarios (territorio español) y 48,08 euros (territorio extranjero)9. 2.3.3 Trabajos realizados por otras empresas o profesionales En los estudios y trabajos técnicos (subconcepto 227 06) se incluirán los gastos que correspondan a actividades que siendo de la competencia de los organismos públicos se ejecuten mediante contrato con empresas externas o profesionales independientes. El artículo 22 del texto refundido de la Ley de Contratos del Sector Público, aprobado por R.D.L. 3/2011, de 14 de noviembre, establece que los entes, organismos y entidades del sector público no podrán celebrar otros contratos que aquéllos que sean necesarios para el cumplimiento y realización de sus fines institucionales. A tal efecto, la naturaleza y extensión de las necesidades que pretenden cubrirse mediante el contrato proyectado, así como la idoneidad de su objeto y contenido para satisfacerlas, deben ser determinadas con precisión, dejando constancia de ello en la documentación preparatoria, antes de iniciar el procedimiento encaminado a su adjudicación10. Como es lógico, la contratación, tanto de una empresa especializada como la de un profesional, requiere que para realizar el pago se presente la correspondiente factura con los requisitos exigidos por la normativa vigente (ver apartado 2.3.1.3 anterior). No se abonara ninguna factura por trabajos o informes realizados por empresas o profesionales, donde no se acompañe el informe o documento final objeto del gasto. En caso que dichos informes sean considerados confidenciales, deberá ser remitida una copia por el responsable del gasto a la Unidad de Control Interno, para su comprobación y evaluación. En caso de facturas emitidas por empresas o profesionales Por tanto, el exceso sobre dichas cantidades, estará sujeto a gravamen, según el siguiente detalle (se ha considerado que cada servicio de manutención justificado es como máximo el 50% del total global asignado por día): 9 Pernoctando Exceso sobre No pernoctando Exceso sobre IRPF Manutención 18,00 (justificadas) Exento 18,00 (justificadas) Exento Manutención 36,00 (justificadas) Exento 36,00 (justificadas) 9,33 21% A partir del mes de mayo de 2008, no es preceptivo el Informe de insuficiencia de medios materiales y/o humanos. Se debe justificar la necesidad e idoneidad de cualquier gasto (detallado en la Propuesta de Adquisición Razonada), con independencia de su naturaleza. 10 Normas Básicas de desarrollo y ejecución del Presupuesto Página 15 de 25 Control Interno Enero 2014 que imparten cursos de formación o perfeccionamiento del personal, se debe detallar en la propia factura o en documento anexo las ponencias, fechas y horas de impartición, así como la identificación de los conferenciantes y su acreditación académica. Debe tenerse en cuenta, para su verificación, la posibilidad de que alguna empresa o profesional tenga prohibido el contratar con la Administración. 2.3.4 Consideraciones sobre diversos aspectos de la gestión económico-financiera a) No será preceptivo solicitar informe de los Servicios Informáticos de la Universidad cuándo se adquieran equipos informáticos (concepto 606)11. b) En los expedientes de obras (conceptos 212 y 602), se debe incluir el Informe preceptivo de la Oficina de Gestión de Infraestructuras correspondiente12. c) En las subvenciones, ayudas o becas concedidas (concepto 480) por órgano competente de la Universidad, se está a lo dispuesto en las disposiciones que regulan dichas ayudas. No obstante, siempre se debe acreditar que los beneficiarios de una ayuda hayan realizado la actividad o el servicio objeto de su concesión13 y que dichas ayudas se concederán de acuerdo a los criterios de publicidad, transparencia, concurrencia y objetividad, igualdad y no discriminación, eficacia en el cumplimiento de los objetivos fijados por la UCLM y eficiencia en la asignación y utilización de los recursos públicos (artículo 8 de la Ley 38/2003, de 17 de noviembre, General de Subvenciones y artículo 71.2 del texto refundido de la Ley de Hacienda de Castilla-La Mancha, modificado por Ley 9/2006, de 21 de diciembre). En este sentido, es importante prestar especial atención al cumplimiento del requisito de publicidad exigido en toda convocatoria pública de becas de colaboración en Centros u otro de ayudas. Para ello, se debe cumplir con lo dispuesto en la normativa reguladora de becas de colaboración actualmente vigente y, sobre todo, en la circular remitida a todos los Centros Gestores de la UCLM por el Vicerrectorado de Estudiantes, en el sentido de asegurar que la Hasta el 31/12/2005, debía llevar incorporado el preceptivo informe de los Servicios Informáticos de cada Campus, de la compra más adecuada a las necesidades reales de cada Unidad (artículo 13.2 de las Normas de Gestión Económico Financieras de la UCLM). 12 Artículo 13.2 de las Normas de Gestión Económico Financieras de la UCLM. 13 Excepto las ayudas gestionadas por la Oficina de Cooperación Internacional, para actividades académicas. 11 Normas Básicas de desarrollo y ejecución del Presupuesto Página 16 de 25 Control Interno Enero 2014 publicidad de la convocatoria y la resolución de concesión debe estar expuesta en los tablones de anuncios del Centro correspondiente (es aconsejable también su difusión en el Rectorado o Vicerrectorados) y en la página web de la Universidad, por el tiempo necesario en cada caso; para convocatorias, hasta la finalización del plazo de entrega de solicitud y en el caso de resoluciones de concesión de becas, hasta la finalización del plazo de presentación de recursos, en su caso. Para el cumplimiento de este requisito, se debe asegurar por los Administradores que el personal subalterno responsable de los tablones de anuncios, mantienen los documentos anteriores por el tiempo exigible en cada caso. También se ha de prestar especial atención a que estos gastos deben contar con el crédito suficiente y adecuado, para comprometer el gasto total, ya que normalmente suelen tener duración superior al mes y pueden abarcar dos ejercicios económicos diferentes. Por ello, se debe comunicar a los decanos y directores responsables la observancia de esta circunstancia, para evitar comprometer gastos sin contar con la debida financiación. 2.4 TIPOS DE GASTOS Los tipos de gastos se clasifican en: 2.4.1 Contratos menores14 Se consideran contratos menores los contratos de importe inferior a 50.000 euros, cuando se trate de contratos de obras o concesión de obra pública, o 18.000 euros, cuando se trate del resto de contratos, ambos excluido el IVA. No obstante, es aconsejable para los gastos de importe que, sin superar, los límites anteriores, sean de cuantía significativa15 la petición de, al menos, tres ofertas, con objeto de elegir la más adecuada a las necesidades reales, cumpliendo con lo dispuesto en el artículo 22 del TRLCSP (definida en el apdo. 2.3.3 anterior). De acuerdo con lo establecido en los artículos 111 y 138.3 del texto refundido de la Ley de Contratos del Sector Público. 15 Esta Unidad entiende por cuantía significativa, la cantidad menor de las dos siguientes: aquella que sea superior a 3.000 euros individualmente considerados o que, supere el 10% del presupuesto del Centro Gestor. 14 Normas Básicas de desarrollo y ejecución del Presupuesto Página 17 de 25 Control Interno Enero 2014 En los contratos menores podrá hacer las veces de documento contractual la factura pertinente, que deberá contener los datos y requisitos establecidos en el R.D. 1496/2003, de 28 de noviembre. Asimismo, podrán celebrarse diversos contratos menores que se identifiquen por el mismo tipo de prestaciones cuándo estén referidos a un gasto de carácter genérico aprobado16, que no superen los límites establecidos en el primer párrafo de este apartado. En tal supuesto, el importe conjunto de los mismos no podrá superar el gasto autorizado. Esta limitación es aplicable, sobre todo, en los contratos de mantenimiento de bienes adquiridos para el normal funcionamiento de los Centros o Servicios de la Universidad, así como los contratos de asistencia técnica de los mismos. 2.4.2 Contratos mayores Aquellos contratos de obras de importe igual o superior a 50.000 euros y el resto de contratos de importe igual o superior a 18.000 euros, ambos excluido el IVA. En estos casos, obligatoriamente se ha de acudir a Contratación, para iniciar la tramitación del correspondiente procedimiento de contratación. Asimismo, con motivo de la complejidad de la compra o servicio o por otros motivos, se puede realizar dicha adquisición con los trámites establecidos en la normativa sobre contratación en las Administraciones Públicas, aún cuándo no se superen dichos importes. Los contratos de servicios no podrán tener un plazo de vigencia superior a cuatro años con las condiciones y límites establecidos en las respectivas normas presupuestarias de las Administraciones Públicas, si bien podrá preverse en el mismo contrato su modificación y su prórroga por mutuo acuerdo de las partes antes de la finalización de aquél, sin que la duración total del contrato, incluidas las prórrogas, pueda exceder de seis años, ni estas puedan ser concertadas aislada o conjuntamente por un plazo superior al fijado originariamente17. El contrato de gestión de servicios públicos18 no podrá tener carácter perpetuo o indefinido, fijándose necesariamente en el pliego de cláusulas Se considera genérico a aquellos gastos previsibles, de tracto sucesivo y periódicos necesarios para el normal funcionamiento de los Servicios de la Universidad (En la mayoría de los casos, supone una serie de pagos periódicos, como consecuencia de un contrato de mantenimiento o servicio técnico). 17 Artículo 301 del texto refundido de la Ley de Contratos del Sector Público. 18 Artículo 278 del texto refundido de la Ley de Contratos del Sector Público. 16 Normas Básicas de desarrollo y ejecución del Presupuesto Página 18 de 25 Control Interno Enero 2014 administrativas particulares su duración y la de las prórrogas de que pueda ser objeto, sin que pueda exceder el plazo total, incluidas las prórrogas, de los siguientes períodos: a) Cincuenta años en los contratos que comprendan la ejecución de obras y la explotación de servicio público, salvo que éste sea de mercado o lonja central mayorista de artículos alimenticios gestionados por sociedad de economía mixta municipal, en cuyo caso podrá ser hasta 60 años. b) Veinticinco años en los contratos que comprendan la explotación de un servicio público no relacionado con la prestación de servicios sanitarios. c) Diez años en los contratos que comprendan la explotación de un servicio público cuyo objeto consista en la prestación de servicios sanitarios siempre que no estén comprendidos en la letra a). El contrato de concesión de obras públicas19, no podrá superar los siguientes plazos: a) Las concesiones de construcción y explotación de obras públicas se otorgarán por el plazo que se acuerde en el pliego de cláusulas administrativas particulares, que no podrá exceder de 40 años. b) Los plazos fijados en los pliegos de condiciones sólo podrán ser prorrogados por las causas previstas en el artículo 225 (principio de ventura y riesgo en la ejecución de las obras) y en el artículo 241.3 (mantenimiento del equilibrio económico del contrato). c) Las concesiones relativas a obras hidráulicas se regirán, en cuanto a su duración, por el artículo 134.1.a) del Texto Refundido de la Ley de Aguas, aprobado por Real Decreto Legislativo 1/2001, de 20 de julio. La duración de los contratos de colaboración entre el sector público y el sector privado20 no podrá exceder de 20 años. No obstante, cuando por razón de la prestación principal que constituye su objeto y de su configuración, el régimen aplicable sea el propio de los contratos de concesión de obra pública, se estará a lo dispuesto en el artículo 244 sobre la duración de éstos. 19 20 Artículo 240 del texto refundido de la Ley de Contratos del Sector Público. Artículo 314 del texto refundido de la Ley de Contratos del Sector Público. Normas Básicas de desarrollo y ejecución del Presupuesto Página 19 de 25 Control Interno 2.4.3 Enero 2014 Centrales de Contratación21 Las entidades del sector público podrán centralizar la contratación de obras, servicios y suministros, atribuyéndola a servicios especializados. Las centrales de contratación podrán actuar adquiriendo suministros y servicios para otros órganos de contratación, o adjudicando contratos o celebrando acuerdos marco para la realización de obras, suministros o servicios destinados a los mismos. También se podrán crear centrales de contratación por las Comunidades Autónomas y las Entidades Locales, en la forma que prevean las normas de desarrollo de esta Ley que aquéllas dicten en ejercicio de sus competencias. Las Comunidades Autónomas y las Entidades locales, así como los Organismos autónomos y entes públicos dependientes de ellas22 podrán adherirse al sistema de contratación centralizada estatal, para la totalidad de los suministros, servicios y obras incluidos en el mismo o sólo para determinadas categorías de ellos. La adhesión requerirá la conclusión del correspondiente acuerdo con la Dirección General del Patrimonio del Estado. Igualmente, mediante los correspondientes acuerdos, las Comunidades Autónomas y las Entidades locales podrán adherirse a sistemas de adquisición centralizada de otras Comunidades Autónomas o Entidades locales. Las sociedades y fundaciones y los restantes entes, organismos y entidades del sector público podrán adherirse a los sistemas de contratación centralizada establecidos por las Administraciones Públicas en la forma prevista en los apartados anteriores. En el ámbito de la Administración General del Estado, sus Organismos autónomos, Entidades gestoras y Servicios comunes de la Seguridad Social y demás Entidades públicas estatales, el Ministro de Economía y Hacienda podrá declarar de contratación centralizada los suministros, obras y servicios que se contraten de forma general y con características esencialmente homogéneas por los diferentes órganos y organismos. La contratación de estos suministros, obras o servicios deberá efectuarse a través de la Dirección General del Patrimonio del Estado, que operará, respecto de ellos, como central de contratación única en el ámbito definido anteriormente. La 21 22 Reguladas en los artículos 194 a 198 del texto refundido de la Ley de Contratos del Sector Público. Entre las que se encuentra la Universidad. Normas Básicas de desarrollo y ejecución del Presupuesto Página 20 de 25 Control Interno Enero 2014 financiación de los correspondientes contratos, correrá a cargo del organismo peticionario. La contratación de obras, suministros o servicios centralizados podrá efectuarse por la Dirección General del Patrimonio del Estado a través de los siguientes procedimientos: a) Mediante la conclusión del correspondiente contrato, que se adjudicará con arreglo a las normas procedimentales contenidas en la Ley. b) A través del procedimiento especial de adopción de tipo. Este procedimiento se desarrollará en dos fases, la primera de las cuales tendrá por objeto la adopción de los tipos contratables para cada clase de bienes, obras o servicios mediante la conclusión de un acuerdo marco o la apertura de un sistema dinámico, mientras que la segunda tendrá por finalidad la contratación específica, conforme a las normas aplicables a cada uno de dichos sistemas contractuales, de los bienes, servicios u obras de los tipos así adoptados que precisen los diferentes órganos y organismos. La conclusión por la Administración General del Estado, sus Organismos autónomos, Entidades gestoras y Servicios comunes de la Seguridad Social y demás Entidades públicas estatales de acuerdos marco que tengan por objeto bienes, servicios u obras no declarados de contratación centralizada requerirá el informe favorable de la Dirección General del Patrimonio del Estado, que deberá obtenerse antes de iniciar el procedimiento dirigido a su adjudicación, cuando esos bienes, servicios u obras se contraten de forma general y con características esencialmente homogéneas en el referido ámbito. Igualmente, será necesario el previo informe favorable de la Dirección General del Patrimonio del Estado para la celebración de acuerdos marco que afecten a más de un Departamento ministerial, Organismo autónomo o entidad de las mencionadas en este apartado. 2.4.4 Adquisición centralizada de equipos y sistemas para el tratamiento de información La competencia para adquirir equipos y sistemas para el tratamiento de la información y sus elementos complementarios o auxiliares en el ámbito definido en el Normas Básicas de desarrollo y ejecución del Presupuesto Página 21 de 25 Control Interno Enero 2014 apartado anterior que no hayan sido declarados de adquisición centralizada conforme a lo señalado en el mismo corresponderá, en todo caso, al Director General del Patrimonio del Estado, oídos los Departamentos ministeriales u organismos interesados en la compra en cuanto sus necesidades. El Ministro de Economía y Hacienda podrá atribuir la competencia para adquirir los bienes a que se refiere este artículo a otros órganos de la Administración General del Estado, sus Organismos Autónomos, Entidades gestoras y Servicios comunes de la Seguridad Social y Entidades públicas estatales, cuando circunstancias especiales o el volumen de adquisiciones que realicen así lo aconsejen. 2.4.5 Bienes o servicios cuya uniformidad haya sido declarada necesaria para su utilización común por la Universidad En la Universidad de Castilla-La Mancha, además de la utilización del procedimiento definido en el apartado anterior, también se declara necesaria la uniformidad o determinación del tipo de bienes o servicios de utilización común en el ámbito de la misma. Actualmente, se han declarado los siguientes: a) Tipo de mobiliario de aula. b) Tipo de mobiliario de laboratorios. c) Uniformidad de servicios tecnológicos. Para cada uno de ellos hay definidos unos procedimientos que ha elaborado la Unidad de Auditoría Interna de la UCLM. 2.4.6 Necesidad de 3 ofertas para suministros y servicios técnicos Al objeto de poder dar cumplimiento a lo dispuesto en el artículo 22 del Texto Refundido de la Ley de Contratos del Sector Público (Real Decreto Legislativo 3/2011, de 14 de noviembre) en cuanto a la elección de la oferta más adecuada a las necesidades reales y perseguir la eficacia en la ejecución del gasto y el control del mismo, se establece la obligación de solicitar 3 ofertas para las compras de suministros y de bienes inventariables, así como para la contratación de servicios técnicos, seguros, alquileres y arrendamientos, reparaciones, mantenimientos y obras cuando el importe Normas Básicas de desarrollo y ejecución del Presupuesto Página 22 de 25 Control Interno Enero 2014 de dichos gastos superiores a 9.000€ (IVA no incluido)23, debiéndose añadir en su caso informe del responsable de la orgánica que justifique adecuadamente y en base a datos objetivos y medibles los motivos por los que no se haya elegido la oferta más económica. Se exceptúan de esta obligación los contratos tramitados al amparo de la citada ley anterior, las compras realizadas a través del catálogo de bienes y servicios homologados de la Dirección General del Patrimonio del Estado o del catálogo de bienes homologados por la UCLM y los contratos menores imputados a orgánicas financiadas por ingresos afectados debidos a proyectos, contratos o convenios de investigación y cursos de enseñanzas propias y actividades similares. 2.5 CASOS PARTICULARES DE CONTRATACIÓN ADMINISTRATIVA 2.5.1 Comunidades de Bienes y Sociedades Civiles Según las disposiciones legales vigentes en materia civil y mercantil, las Comunidades de bienes, al no tener personalidad jurídica propia, no pueden contratar con las Administraciones Públicas (artículos 392 a 406 del Código Civil). Igualmente, las sociedades civiles, al no tener personalidad jurídica (artículos 1665 y ss. del Cc), tampoco podrían contratar con las AP. En este sentido, el artículo 43 de la Ley 30/2007, de Contratos del Sector Público, establece que sólo podrán contratar con el Sector Público las personas naturales o jurídicas, españolas o extranjeras, que tengan plena capacidad de obrar. Esta capacidad se acreditará en el caso de personas jurídicas mediante la escritura de constitución o modificación, en su caso, inscrita en el Registro Mercantil. Asimismo, se podrá acreditar mediante escritura o documento de constitución, estatutos o acto fundacional, en el que consten las normas por la que se regula su actividad, inscritas, en su caso, en el correspondiente Registro oficial. Por tanto, esta Unidad entiende, una vez consultados a los servicios jurídicos y de contratación de la Universidad que, únicamente procedería contratar con los comuneros, partícipes o socios de cualquier organización, entidad o asociación, siempre y cuándo cumplan con lo dispuesto en el artículo 49 de la Ley 30/2007, de 23 Hasta el 28 de noviembre de 2013, era de 3.000 euros. Con motivo de la aprobación de las BEP de la UCLM para el año 2013, entra en vigor el nuevo importe (9.000 euros). Normas Básicas de desarrollo y ejecución del Presupuesto Página 23 de 25 Control Interno Enero 2014 Contratos del Sector Público, según el desarrollo establecido en el artículo 13 del R.D. 1098/2001, de 12 de octubre, cuándo concurran las siguientes circunstancias: Estar dado de alta en el I.A.E., cuándo ejerzan actividades sujetas a dicho impuesto. Haber presentado, si estuvieran obligadas, las declaraciones del I.R.P.F. o de Sociedades, según proceda, así como las correspondientes declaraciones de pagos fraccionados, a cuenta y retenciones que en caso procedan. Haber presentado, si estuvieran obligadas, las declaraciones periódicas por el I.V.A., así como la declaración resumen anual. No existir con el Estado deudas de naturaleza tributaria en período ejecutivo. Además, cuándo el órgano de contratación dependa de una Comunidad Autónoma o de una entidad local, que no existan deudas de naturaleza tributaria con la respectiva Administración autonómica o local, en las mismas condiciones fijadas en el apartado anterior. Sin perjuicio de lo establecido anteriormente, la prohibición para contratar con las comunidades de bienes y sociedades civiles, es más un tema jurídico que práctico, ya que es muy difícil delimitar en determinadas circunstancias la alternativa posible en algunos gastos, tales como restaurantes, bares, cafeterías, pequeños negocios de material de oficina y suministros varios, etc. Por ello, en las Bases de ejecución del Presupuesto aprobadas en cada ejercicio24, se flexibiliza esta postura al establecer que “cuándo se contraten adquisiciones de suministros o servicios que se presten por terceros en sus establecimientos, podrán realizarse contratos menores con comunidades de bienes”. 2.5.2 Pagos a personal El personal de la Universidad no podrá recibir retribuciones por conceptos y cuantías diferentes de las establecidas en la normativa vigente para cada ejercicio, sin perjuicio de lo que sobre complementos por la participación en proyectos científicos, técnicos o artísticos establecen el artículo 83 de la L.O.U. (dedicación del profesorado compatible con los proyectos art. 83) y el artículo 110 de los Estatutos. 24 Artículo 42.5 de las Bases de Ejecución del Presupuesto del ejercicio 2011, prorrogado para el ejercicio 2012. Normas Básicas de desarrollo y ejecución del Presupuesto Página 24 de 25 Control Interno Enero 2014 Anexo I Modelo de Memoria explicativa del gasto (Concepto 226) D. (persona que realiza el gasto), como (cargo que ocupa actualmente), certifica que la factura nº ( ) de fecha ( ) de (empresa), con N.I.F./C.I.F. (en caso de persona física o jurídica), por importe de ( ) euros, corresponde a (motivo que justifica la realización del gasto y los cargos, personas o grupos destinatarios de los mismos). Dicho gasto se imputará a la aplicación presupuestaria (programa-orgánica-suborgánica-clasificación económica, que corresponda). Lugar y fecha. Cargo de la persona que realiza el gasto. Sello y firma. VºBº (cargo del responsable de la orgánica) Firma del mismo. Normas Básicas de desarrollo y ejecución del Presupuesto Página 25 de 25