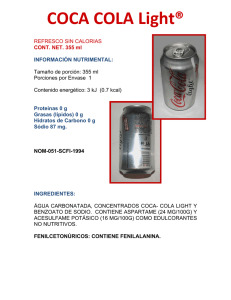

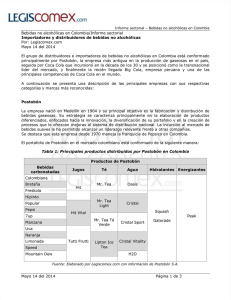

los casos de Coca Cola, Big Cola y la empresa nacional Postobón

Anuncio