Supuesto + Soluc.

Anuncio

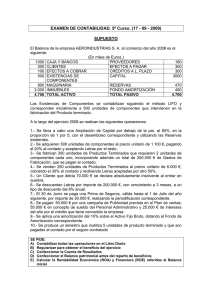

EXAMEN FINAL DE CONTABILIDAD (14- 09- 2004) ( 5º Curso ) SUPUESTO 1.- Se constituye una sociedad para fabricar y comercializar un determinado componente destinado al sector aeroespacial con una aportación de los socios de: 42.000 € en metálico, una nave valorada en 60.000 € y una serie de equipos y máquinas de valor 24.000 €. 2.- Adquieren los materiales necesarios para la fabricación a diversos proveedores por un importe de 36.000 €, de los que pagan la mitad al contado. 3.- Durante el primer ejercicio fabrican 5 unidades del citado componente. Cada unidad incorpora 3.600 € de materiales. 4.- Contratan Mano de Obra por importe de 24.000 € durante el ejercicio, que abonan en su totalidad. De esta Mano de Obra el 90 % se aplica a la fabricación y el 10 % a la comercialización del componente. 5.- Consiguen vender 4 de las unidades fabricadas, a un precio promedio de 12.000 € cada una. Cobran el 80% y dejan aplazado el resto. 6.- De la cantidad aplazada, uno de los compradores les discute 600 €. Peligrando su cobro, hacen la Provisión para Insolvencias correspondiente. 7.- Posteriormente llegan a un arreglo y el cliente dudoso se aviene a pagar 300 €. 8.- Deprecian el Inmovilizado en un 5% este primer año, por el método indirecto. 9.- Durante el año consiguieron un préstamo de 12.000 € a dos años por el que además pagaron intereses anuales del 15 %. 10.- Por Gastos Generales de todo tipo pagaron 1.800 €. 11.-Hacen una ampliación de capital de 1 por 10 al 120%. SE PIDE: A) CONTABILIZAR TODAS LAS OPERACIONES. B) REGULARIZAR PARA OBTENER EL BENEFICIO, teniendo en cuenta que al recontar las Existencias de Materiales a fin de año, hubo que desechar material deteriorado por importe de 300 €. C) BALANCE ANTES DE LA APLICACION DE BENEFICIOS. D) CUENTA DE RESULTADOS E) RENTABILIDAD ECONOMICA DE ESTE PRIMER EJERCICIO, REFERIDA AL ACTIVO DE FINAL DE EJERCICIO. SOLUCIÓN AL SUPUESTO DE CONTABILIDAD DE 14-09-04 1 42.000 60.000 24.000 36.000 Caja y Bancos Inmueble Maquinaria Compras Materiales 18.000 24.000 21.600 2.400 48.000 38.400 Existencias Componentes Mano de Obra Existencias Componentes Gastos Ventas Clientes Caja y Bancos 10 11 600 600 600 300 300 4.200 12.000 1.800 1.800 15.120 Clientes Dudosos Gastos Insolvencias Provisión Insolvencias Caja y Bancos Gastos Insolvencias Gastos Amortización Caja y Bancos Gastos Financieros Gastos Generales Caja y Bancos R 10.500 Pérdidas y Ganancias 2 3 4 5 6 7 8 9 36.000 18.000 17.700 5.520 62.220 9.000 17.700 7.920 24.000 60.000 Pérdidas y Ganancias Ventas Materiales Existencias Materiales Pérdidas y Ganancias Balance de Situación Caja y Bancos Capital. Clientes R.P.E. Exist. Materiales Proveedores Exist. Componentes Préstamos Maquinaria F. Amortiz. Inmuebles BAI 180840 ACTIVO PASIVO Capital 126.000 a a Caja y Bancos Proveedores a Ventas Materiales Caja y Bancos a Mano de Obra 18.000 18.000 18.000 24.000 24.000 a Existencias Componentes Pérdidas y Ganancias Clientes a Clientes Provisión Insolvencias Gastos Insolvencias a Clientes Dudosos 31.680 16.320 38.400 600 600 600 600 a Fondo Amortización a Préstamos Caja y Bancos a Caja y Bancos a Capital Reserva Prima Emisión a Gastos Ventas Gastos Insolvencias Gastos Amortización Gastos Financieros Gastos Generales a Compras Materiales Pérdidas y Ganancias Pérdidas y Ganancias a Beneficio Antes Impuestos (BAI) 4.200 12.000 1.800 1.800 12.600 2.520 2.400 300 4.200 1.800 1.800 36.000 18.000 17.700 5.520 138.600 2.520 18.000 12.000 4.200 5.520 180840 ROA = BAII / A = (5.520 + 1.800) / 180.840 = 4,05 % Cuenta de Resultados Ventas Coste Ventas Bº Bruto Gastos Ventas Bº Comercial Gastos Generales Bº Explotación Gastos Financieros Cash Flow Bruto Gastos Amortización BAI 48.000 31.680 16.320 2.400 13.920 2.400 11.520 1.800 9.720 4.200 5.520