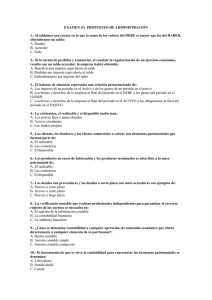

SUPUESTO Nº10

Anuncio

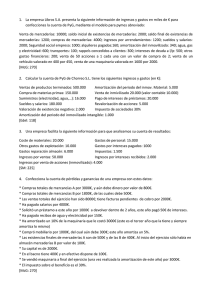

SUPUESTO Nº10 CASO Nº 1 (Aplicación del principio del devengo): La empresa “M” presenta al 30 XII 01, la siguiente información: - El saldo de la cuenta de “Prima de seguros” es de 2.400.000 u.m. y corresponde a la prima anual abonada del periodo 1 de marzo de 2001 al 1 de marzo de 2002. - El saldo de la cuenta “Ingresos de renta fija” es de 600.000 u.m. y corresponde a los intereses semestrales del periodo 1 de octubre de 2001 a 1 de abril de 2002. - Esta pendiente de recibirse la factura anual correspondiente al servicio de reparaciones por importe de 1.200.000 u.m. que corresponde al periodo 1 de diciembre de 2001 al 1 de diciembre del 2002. - Corresponde imputar a este periodo el ingreso por arrendamientos correspondiente al mes de diciembre por importe de 300.000 u.m. que se cobrará en el mes de enero. Efectuar las anotaciones contables anteriores, sabiendo que la empresa cierra la contabilidad el 31 de diciembre. CASO Nº 2 (Aplicación de los principios de correlación de ingresos y gastos y de no compensación): Efectuar las anotaciones contables correspondientes a los siguientes hechos: 1. La empresa “X” está construyendo por sus propios medios un edificio, los gastos financieros correspondientes a la financiación del mismo, ascienden a 500.000 u.m. abonadas y la entidad decide incorporarlos como mayor valor de la construcción en curso. 2. La empresa “T”, presenta al cierre del ejercicio un saldo en la cuenta de “Gastos de investigación y desarrollo del ejercicio” de 40.000.000 u.m., el auditor considera que el desarrollo cumple todos los requisitos legales y que puede ser activado. CASO Nº 3 (Aplicación del principio de uniformidad.): Explicar como afecta para el cálculo del resultado los siguientes hechos: 1. La empresa “A”, tiene fijadas unas cuotas anuales de amortización del inmovilizado material lineales, del 10% del valor del mismo, que ascendían a 100.000.000 u.m., en este ejercicio establece la cuota de amortización en 40.000.000 u.m. (no se han modificado los criterios fijados por la empresa inicialmente). 2. La empresa “B” ofrece la siguiente información sobre sus mercaderías: . Existencias iniciales 10 unidades a 100 u.m./ud. . Compras 10 unidades a 150 u.m./ud. . Ventas 10 unidades a 200 u.m./ud. La empresa valora sus mercaderías por el método LIFO. Al ejercicio siguiente compra las mismas unidades al mismo precio y realiza las mismas ventas también por igual precio, pero las existencias finales se valoran por el método FIFO.