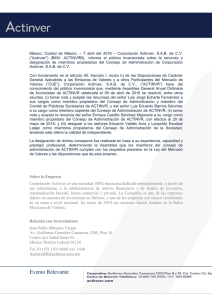

DISPONIBILIDADES CAPTACIÓN TRADICIONAL Depósitos

Anuncio