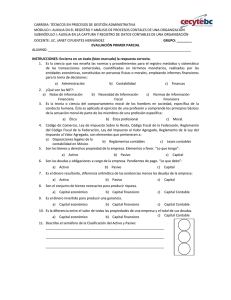

Práctica Contable N° 2

Anuncio

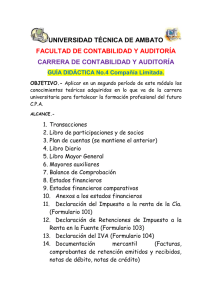

UNIVERSIDAD TÉCNICA DE AMBATO FACULTAD DE CONTABILIDAD Y AUDITORÍA CARRERA DE CONTABILIDAD Y AUDITORÍA APLICACIÓN CONTABLE EN SOCIEDADES II MÓDULO OPTATIVO Guía Didáctica No 2 - C. Ltda. OBJETIVO.- Consolidar los conocimientos adquiridos en lo que va de la carrera universitaria mediante la aplicación en un segundo período de la casuística contable de las sociedades mercantiles en el Ecuador. Este es un ejercicio práctico personal que contemplará las siguientes transacciones obligatorias. Además usted debe incluir transacciones de compras mínimo 2, ventas mínimo 2 y otras transacciones, las cuales las intercalará en esta guía didáctica. Tenga cuidado de no vender mercaderías que no las tiene. El ejercicio observará la medida de control interno: depósitos diarios e intactos. En este ejercicio debemos vender más que en el anterior y consecuentemente la utilidad también será mayor. ALCANCE.- Transacciones - Libro de participaciones y de socios - Emisión de certificados de aportación - Plan de cuentas - Libro diario - Libro Mayor general - Mayores auxiliares - Hoja de trabajo - Estados financieros - Anexos a los estados financieros - Declaración del Impuesto a la renta de la Cía. - Declaración de Retenciones de Impuesto a la Renta en la Fuente - Declaración del IVA - Documentación mercantil Abril 01.- La sociedad inicia un nuevo período, para lo cual procede a la reapertura de libros, mediante el asiento contable correspondiente. Abril 01.- La Utilidad del Ejercicio, transferimos a la cuenta que controla los resultados de ejercicios anteriores, por encontrarnos en un nuevo período. Abril 02.- Presentamos las declaraciones tributarias y cancelamos los valores al SRI, para lo cual se girarán los cheques que correspondan del banco que tenga mayores disponibilidades, previa elaboración de las respectivas declaraciones en los formularios 101, 103 y 104. Abril 03.- Pagamos los aportes al IESS por el mes anterior, para lo cual se elaborará la planilla de pagos respectiva. La Sociedad ha establecido un convenio de débito con el Banco del Pichincha. Abril 04.- Transacción personal de compras. Abril 05.- Pagamos a la Superintendencia de Compañías la contribución a ese Organismo de Control correspondiente al actual período y que corresponde al 0.8 x 1.000 sobre el total de los activos del balance al 31 de marzo del 2009 con cheque del banco con mayor disponibilidad. Abril 06.- Pagamos al Municipio de Ambato el impuesto del 1.5 por mil sobre los activos, para lo cual elaboramos la declaración en el formulario correspondiente. Este pago se lo hace con cheque del banco que tenga mayores disponibilidades. Abril 06.- De ser procedente pagamos mediante convenio de débito con el Banco del Pichincha la primera cuota del anticipo del impuesto a la renta (50%) que se calculó en la declaración del anterior período. Abril 07.- Transacción personal de ventas. Abril 07.- Pagamos al Benemérito Cuerpo de Bomberos de Ambato, la contribución por el presente período por un valor de $ 20,00, este pago lo hacemos con cheque del banco que tenga menores disponibilidades. Abril 08.- Pagamos a los trabajadores la participación en las utilidades de la empresa por el ejercicio económico anterior, para lo cual se elaborarán los cuadros distributivos correspondientes. Este pago lo hacemos con cheques del banco que tenga mayores disponibilidades. El profesor proporcionará los datos de cargas familiares para el efecto. Abril 10.- Pagamos al Gerente el valor que le adeudamos y que se originó en los gastos realizados para constituir la Sociedad. Abril 15.- Los trabajadores reciben el anticipo quincenal a sus remuneraciones por el presente mes equivalente al valor del período anterior incrementado un 20%, según rol de pagos. Abril 16.- Transacción personal de compras Abril 20.- La Junta General de Socios reunida en esta fecha, tomó entre otras las siguientes resoluciones: a) De la utilidad que está a su disposición se destina un 10 % para reserva facultativa. b) La utilidad después de la reserva facultativa se destina a dividendos para los socios. Abril 25.- De ser procedente pagamos mediante convenio de débito con el Banco del Pichincha la segunda cuota del anticipo del impuesto a la renta (50%) que se calculó en la declaración del anterior período. Abril 25.- Pagamos la segunda cuota correspondiente al arrendamiento mercantil por $ 1.000.00 más IVA según factura No 3986 de Unifinsa C.A., el pago lo hacemos con cheque del Banco Guayaquil previa retención. Abril 26.- Transacción personal de ventas Abril 28.- Pagamos los dividendos a los socios, en proporción al capital pagado, para lo cual previamente se elaborará el cuadro distributivo correspondiente. Abril 29.- Se cobran a los clientes el 75% de los valores que nos están adeudando a esta fecha. Abril 29.- Depositamos los valores recaudados por la transacción anterior, de la siguiente forma: 50% en el Banco del Pichincha, 25% Produbanco y 25% en el Banco de Guayaquil. Abril 29.- Se pagan a los proveedores el 80% de los valores que estamos adeudando a esta fecha con cheques de los Bancos en los que tengamos disponibilidades, a su criterio. Abril 30.- Se pagan las remuneraciones al personal, por el presente mes, para lo cual se elabora el correspondiente rol de pagos con un incremento del 20% en el salario básico unificado de cada trabajador. Para el caso del contador(a) considere 20 horas extras adicionales a la jornada ordinaria de trabajo. María Segura Cajera 16 horas extras en días sábados. Sr. Antonio Ramírez Vendedor las comisiones fueron de $ 1.200 Sr. Jorge Holguín Conserje 20 horas extras en días de descanso obligatorio. En este ejercicio constará el fondo de reserva ya que consideramos que esta práctica corresponde a un nuevo período. Abril 30.- Previa la elaboración de los estados financieros se elaborará una hoja de trabajo con los ajustes necesarios para una razonable presentación de la información financiera, en el mismo orden del primer período. Abril 30.- Procedemos a liquidar las cuentas de resultados deudoras y luego acreedoras con cargo y crédito a la cuenta Pérdidas y Ganancias. Abril 30.- El saldo de la cuenta Pérdidas y Ganancias trasladamos a la cuenta encargada de su control. Abril 30.- De la utilidad del ejercicio restamos las deducciones legales que son: 15% participación trabajadores, Impuesto a la renta en base a la conciliación tributaria, 5% reserva legal y 10% reserva estatutaria. Abril 30.- Realizamos el cierre de libros mediante el correspondiente asiento. Abril 30.- Realizamos Estados Financieros Comparativos de Resultados y Situación Financiera. C.P.A. Dr. Marco Espinoza PROFESOR