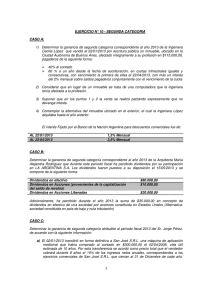

DIVIDENDOS, GANANCIAS, ETC., IMPUESTO SOBRE LA RENTA

Anuncio

320606. . Segunda Sala. Quinta Época. Semanario Judicial de la Federación. Tomo XCV, Pág. 604. DIVIDENDOS, GANANCIAS, ETC., IMPUESTO SOBRE LA RENTA, A LOS, EN CEDULA II. El impuesto en cédula II que creó la fracción IX bis del artículo 15 de la Ley del Impuesto Sobre la Renta, por Decreto de veinte de enero de mil novecientos cuarenta y tres, sobre dividendos, beneficios y ganancias provenientes de dividendos u otros títulos similares, es a cargo del acreedor, socio, arrendador o propietario, siendo nulo todo pacto en contrario; los explotadores o arrendatarios que paguen tales percepciones, solamente tienen obligación de retener el impuesto y enterarlo en las oficinas receptoras. Por tanto, dichas personas no pueden defender los derechos patrimoniales de las personas físicas obligadas a pagar el impuesto ya que no lo hacen por cuenta propia, sino de terceros, que es a quienes compete discutir la improcedencia de tal impuesto, razón por la que el amparo pedido por los primeros, debe sobreseerse. Amparo administrativo en revisión 6769/47. Hielera Sudpacífico, S. de R.L. 21 de enero de 1948. Unanimidad de cinco votos. La publicación no menciona el nombre del ponente. -1-