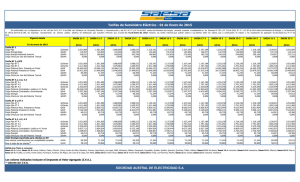

Grupo Saesa

Anuncio