Do you speak IFRS?

Anuncio

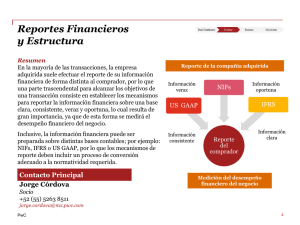

En Ernst & Young estamos comprometidos a lograr nuestro máximo potencial. Es así como marcamos la diferencia para nuestra gente, clientes y comunidades. Gracias a esta forma de pensar, importantes instituciones y medios han reconocido a la firma con los siguientes premios: Internacionales INTERNATIONAL TAX REVIEW Nacionales Monterrey - 4 de septiembre de 2008 Página 1 Do you speak IFRS? El lenguaje global de la información financiera Do you speak IFRS? El lenguaje global de la información financiera Agenda Evolución de la información financiera SEC: Actividades relacionadas con IFRS IFRS – ¿Una opción para compañías en México? Principales diferencias entre IFRS vs. MX GAAP Monterrey - 4 de septiembre de 2008 Página 3 Do you speak IFRS? El lenguaje global de la información financiera Evolución de la información financiera Monterrey - 4 de septiembre de 2008 Página 4 Do you speak IFRS? El lenguaje global de la información financiera Aceptación de las IFRS hoy en día 2011 2005 2014 2011 2011 2011 2013 2006 Países que esperan convergir o adoptar IFRS Países donde se requiere IFRS Source IASB Se prevé que entre 2011 y 2014 Estados Unidos, Brasil, Corea, India y Canadá las adopten Monterrey - 4 de septiembre de 2008 Página 5 Do you speak IFRS? El lenguaje global de la información financiera Compañías públicas ARCTIC OCEAN i i . ATLANTIC PACIFIC OCEAN l PACIFIC OCEAN i l INDIAN i l OCEAN Si se acepta IFRS OCEAN Se acepta pero con conciliación local GAAP No se acepta Se acepta IFRS solo para instituciones financieras Monterrey - 4 de septiembre de 2008 Página 6 Do you speak IFRS? El lenguaje global de la información financiera Años de adopción en algunos países Años de adopción 2016 2014 2012 2010 2008 2006 2004 Israel Ecuador Brasil Chile Canada Argentina Sin año Bermuda, Bolivia, Colombia, México, Paraguay, E.U., Uruguay y Venezuela Monterrey - 4 de septiembre de 2008 Página 7 Do you speak IFRS? El lenguaje global de la información financiera Global Fortune 500 250 U.S. GAAP Type of GAAP: IFRS Japan 200 170 Canada 218 207 204 China 157 Other 209 159 156 150 100 66 50 29 51 18 13 51 20 14 49 49 15 13 51 47 19 15 0 2004 2005 2006 Brasil y Canadá adoptarán IFRS en los próximos tres años. Monterrey - 4 de septiembre de 2008 Página 8 Do you speak IFRS? El lenguaje global de la información financiera 2007 2007 Global Fortune 500 – Telecoms IFRS U.S. GAAP • AT&T Inc. • Nippon Telegraph & Telephone Corporation • BT Group Plc • China Telecom Corporation Limited • Sprint Nextel Corporation • Verizon Communications Inc. • Deutsche Telekom AG • France Telecom • Royal KPN • Telecom Italia S.p.A. OTHER • America Móvil, S.A.B. de C.V. • BCE Inc. • Carso Global Telecom, S.A.B. de C.V. • China Mobile Limited • KDDI Corporation • KT Corporation • Telstra Corporation Limited Monterrey - 4 de septiembre de 2008 Página 9 Do you speak IFRS? El lenguaje global de la información financiera • Telefónica, S.A. • Vodafone Group Plc SEC: Actividades relacionadas con IFRS Monterrey - 4 de septiembre de 2008 Página 10 Do you speak IFRS? El lenguaje global de la información financiera “The expanded use of a single, high-quality accounting standard will eventually empower investors to make better-informed investment decisions by giving them information that is more easily comparable” Christopher Cox Securities and exchange commission chairman February 2008 Monterrey - 4 de septiembre de 2008 Página 11 Do you speak IFRS? El lenguaje global de la información financiera SEC: Actividades Relacionadas con IFRS Ruta de aceptación 2005 Roadmap Propuesto 2007 2006 2008 2009 2011 2014 2015 2016 IFRS early adoption IASB – FASB Proyecto de conversión concluido Large accelerated filers Accelerated filers Nonaccelerated filers SEC SEC Roundtable Roundtable Apoyo Apoyo aa FTA FTA SEC Propone eliminar regla GAAP Rec. Plan trabajo SEC/CESR SEC Concept Release Compañías públicas U.S. & IFRS SEC Revisa IFRS Filings de FTAs Filing Filing de de EFs EFs IFRS IFRS Monterrey - 4 de septiembre de 2008 ObservaObservaciones ciones emitidas emitidas SEC SEC Página 12 Do you speak IFRS? El lenguaje global de la información financiera SEC – Roadmap para adoptar IFRS en USA SEC espera tomar decisión final en 2011 respecto de emitir una regla definitiva para utilizar IFRS en USA Consistente con requerimientos de S-X para USGAAP, requerirán 3 años de estados financieros auditados, en el 1er año de reporte FPI’s sólo requieren presentar 2 años de Estado de Resultados, Variaciones en Capital y Flujos de efectivo Monterrey - 4 de septiembre de 2008 Página 13 Do you speak IFRS? El lenguaje global de la información financiera SEC – Roadmap para adoptar IFRS en USA CONDICIONES: Mejoras en normas contables: FASB e IASB en proceso de convergencia de IFRS y USGAAP a ser concluido en 2011 Responsabilidad y financiamiento: fecha para que el IASCF presente mecanismo que le permita tener recursos suficientes para llevar a cabo su trabajo oportunamente Adopción anticipada limitada (no-objection letter): permitir a compañías, cumpliendo ciertos criterios, emitir financieros para ejercicios terminados en o posteriores al 15 de diciembre de 2009: i) ser una de las 20 compañías más grandes de su industria ii) ser parte de una industria en la que prevalezca el uso de IFRS - si se cumplen los criterios tienen 2 opciones: a) presentar una conciliación (1 año) de IFRS a USGAAP bajo IFRS 1 b) concilicación (no-auditada) de 3 años de IFRS a USGAAP Una vez emitido, el roadmap estará abierto para un periodo de comentarios de 60 días Monterrey - 4 de septiembre de 2008 Página 14 Do you speak IFRS? El lenguaje global de la información financiera SEC – Roadmap para adoptar IFRS en USA En E&Y creemos que la adopción de IFRS en los Estados Unidos es una pregunta sobre “cuándo” no sobre “si” se van a adoptar. La emisión del “roadmap” es un paso gigantezco. Monterrey - 4 de septiembre de 2008 Página 15 Do you speak IFRS? El lenguaje global de la información financiera IFRS – ¿Una opción para compañías en México? Monterrey - 4 de septiembre de 2008 Página 16 Do you speak IFRS? El lenguaje global de la información financiera Evolución de la información financiera y normas contables ? IFRS – International Financial Reporting Standards Empresas globales, inversionistas globales – Hacia una normatividad contable global IMCP Monterrey - 4 de septiembre de 2008 Página 17 Do you speak IFRS? El lenguaje global de la información financiera CINIF ? El CINIF convergirá con IFRS en 2011 CINIF anunció plan de convergencia con IFRS CINIF emitirá aproximadamente 6 normas al año Para el 2011, el CINIF estima que no habrá diferencias importantes entre NIF e IFRS al lograrse la convergencia total Monterrey - 4 de septiembre de 2008 Página 18 Do you speak IFRS? El lenguaje global de la información financiera Convergencia de U.S. GAAP, IFRS y MX GAAP Convergencia U.S. GAAP IFRS MX GAAP FASB: Ya no operará solo en adelante, está en contínua comunicación con el IASB para la toma de sus decisiones Monterrey - 4 de septiembre de 2008 Página 19 Do you speak IFRS? El lenguaje global de la información financiera Trabajo de Convergencia CINIF hacia IASB 2006 2008 NIF A-1 Estructura NIFs NIF D-3 Beneficios empleados NIF A-3 Necesidades usuarios NIF D-4 Impuesto utilidades y objetivos Efs NIF B-1 Cambios de políticas NIF B-2 Estado flujos efectivo 2007 NIF B-13 Eventos subsecuentes NIF C-13 Partes relacionadas NIF D-6 Capitalización de intereses Monterrey - 4 de septiembre de 2008 Página 20 Auscultación NIF D-8 – Pagos en acciones Proyectos en auscultación: NIF B-6 – Joint Ventures NIF B-8 – Consolidación y combinación de EFs NIF C-7 – Inversiones en acciones NIF B-7 – Combinación negocios NIF C-8 Intangibles Do you speak IFRS? El lenguaje global de la información financiera Compañías en México: ¿Qué deben considerar con respecto a la creciente aceptación de IFRS? Las compañías deben estar alertas y prepararse con anticipación Deben conocer desde ahora los impactos en sus estados financieros Deben determinar si existen acciones a tomar en forma operativa o administrativa con la aplicación de IFRS (no es un mero ejercicio técnico como se verá más adelante) Las compañías nacionales deben saber IFRS si están interesadas en transacciones en el extranjero (i.e., fusiones y adquisiciones de cías extranjeras, obtención de capital) Las compañías multinacionales pueden tener mejoras al simplificar procesos de información financiera Monterrey - 4 de septiembre de 2008 Página 21 Do you speak IFRS? El lenguaje global de la información financiera Beneficios a multinacionales mexicanas Hay beneficios en los procesos de reporte interno y externo de información financiera FPIs SEC ya no necesitan conciliación US GAAP Empresas multinacionales ahorran costos, tiempo en convertir GAAP local a MX GAAP (Para FPIs se ahorran un paso adicional de MX GAAP a US GAAP) Menos costos de entrenamiento en diferentes GAAP Abre posibilidad de centralizar algunas funciones de proceso generación de información de subsidiarias Monterrey - 4 de septiembre de 2008 Página 22 Do you speak IFRS? El lenguaje global de la información financiera Aspectos a considerar para la convergencia de NIF con IFRS o Empresas a convertir a IFRS ahora mismo Conversión a IFRS: No es simplemente un ejercicio Contable Planeación fiscal Sistemas de reporte administrativo Relaciones con inversionistas Contabilidad y reportes financieros Compensaciones para empleados y ejecutivos Finanzas corporativas y productos financieros estructurados Indicadores de Desempeño Monterrey - 4 de septiembre de 2008 Página 23 Planes de beneficios para empleados Do you speak IFRS? El lenguaje global de la información financiera Algunos aspectos cualitativos a considerar 1. Ambas normatividades descansan sobre una base de “sustancia sobre forma” (i.e. en lugar de reglas prescriptivas como en otros GAAP) 2. Se tiene que ajustar la redacción en muchos boletínes mexicanos, particularmente los de mayor antigüedad para: 1) 2) Que la redacción ajustada se interprete de igual forma que IFRS Que se cubran los mismos conceptos y asuntos que aquellos en IFRS 3. Interpretación en México de IFRS 1) En México se tendrá que contar con complementos normativos para dar guías sobre transacciones o situaciones particulares del entorno nacional (i.e., PTU, IETU, etc.) que sean aceptables a nivel global bajo IFRS Monterrey - 4 de septiembre de 2008 Página 24 Do you speak IFRS? El lenguaje global de la información financiera Algunos aspectos cualitativos a considerar 4. El nivel de información a ser revelada en notas en EFs bajo IFRS es más extenso que bajo MX GAAP 5. Para los que adopten IFRS en estos momentos, les afectará la aplicación retroactiva de IFRS 1) Los 1ros. estados financieros bajo IFRS deben ser ajustados retroactivamente (IFRS 1 - Primera Adopción de IFRS) 2) En un futuro, México podría adoptar un mecanismo de ajustes para desaparecer las diferencias acumuladas que existan entre IFRS y MX GAAP a la fecha de adopción (i.e., ajustes retroactivos bajo MX GAAP para que se cumpla con IFRS) Monterrey - 4 de septiembre de 2008 Página 25 Do you speak IFRS? El lenguaje global de la información financiera Principales Diferencias IFRS vs. MX GAAP Monterrey - 4 de septiembre de 2008 Página 26 Do you speak IFRS? El lenguaje global de la información financiera Ernst & Young publicó libro Ya puede ordenarse en portal de internet del IMCP (www.imcp.org.mx) En Librerías de prestigio, en el Colegio de Contadores Al Tel. 01800 900 72 00 Monterrey - 4 de septiembre de 2008 Página 27 Do you speak IFRS? El lenguaje global de la información financiera Algunas de las Principales Diferencias IFRS – MX GAAP Inflación Consolidación Inversiones en asociadas Combinaciones de negocios Instrumentos financieros Reconocimiento de la PTU Obligaciones laborales Otras diferencias Monterrey - 4 de septiembre de 2008 Página 28 Do you speak IFRS? El lenguaje global de la información financiera Diferencias IFRS – MX GAAP Inflación IFRS ≠ MEX GAAP en: Reconocimiento de la inflación: La consideran, pero con diferencias importantes: NIC 29: ÚNICAMENTE se reconoce inflación cuando el país es hiperinflacionario (inflación excede 100% en últimos 3 años más otras consideraciones) Con el B-10 el reconocimiento integral de la inflación fue obligatorio hasta 2007. A partir de 2008, lo es si inflación excede 26% en últimos 3 años Monterrey - 4 de septiembre de 2008 Página 29 Do you speak IFRS? El lenguaje global de la información financiera Diferencias IFRS – MX GAAP Consolidación IFRS ≠ MEX GAAP en: La NIC 27 (IFRS) tiene las siguientes diferencias con MX GAAP: No hay excepciones para no consolidar subsidiarias extranjeras con control de cambio o restricciones Las “sub-controladoras” no públicas virtualmente poseídas al 100%, pueden no preparar EFs consolidados (sujeto a ciertas condiciones; siguiente lámina) Para EFs individuales de la controladora y para subsidiarias no consolidadas por el punto anterior, las inversiones se pueden valuar al costo o de acuerdo a NIC 39 (FV sujeto a prueba de deterioro) Estas diferencias podrían desaparecer si las NIF que están en auscultación actualmente efectúan los cambios Monterrey - 4 de septiembre de 2008 Página 30 Do you speak IFRS? El lenguaje global de la información financiera Excepción de Consolidación / NIC 27 A 80% EFs consolidados disponibles al público bajo IFRS No “B” no requiere Consolidar “C” (*) (*) Si “interés sin control” (antes “interés minoritario”) no objeta Monterrey - 4 de septiembre de 2008 Página 31 objeta la no consolidación de C en B B (no-pública) 100% C Do you speak IFRS? El lenguaje global de la información financiera Similitudes y diferencias IFRS – MX GAAP Inversiones en asociadas IFRS ≈ MX GAAP en: Inversiones en asociadas: Muy similares, excepto: Para IFRS se presume influencia significativa con > 20% de inversión en acciones con voto (MX GAAP > 10%) Bajo IFRS, derechos potenciales para voto se consideran para influencia significativa Excepción especial bajo NIC 28 para aplicar método de participación si cumple algunos criterios (similares a lámina anterior) Estas diferencias podrían desaparecer si las NIF que están en auscultación actualmente efectúan los cambios Monterrey - 4 de septiembre de 2008 Página 32 Do you speak IFRS? El lenguaje global de la información financiera Diferencias IFRS – MX GAAP Combinación de negocios Æ (1/2) IFRS ≠ MEX GAAP en: Combinación de negocios: Normas muy similares excepto por las siguientes, entre otras de menor trascendencia: Bajo B-7: exceso del FV sobre el costo de adquisición debe primero ajustar proporcionalmente el valor de los activos antes de afectar resultados. Bajo IFRS 3 este exceso se lleva a resultados una vez verificado el correcto FV de los activos netos adquiridos IFRS tiene opción de valuar interés minoritario al FV (“Full-goodwill method”); en NIF no se especifica valuación de goodwill. El interés minoritario se reconoce a su valor histórico, aunque podría haber diversidad en la práctica Costos de adquisición a gastos bajo IFRS; bajo NIF es parte de precio compra Estas diferencias podrían desaparecer si las NIF que están en auscultación actualmente efectúan los cambios Monterrey - 4 de septiembre de 2008 Página 33 Do you speak IFRS? El lenguaje global de la información financiera Diferencias IFRS – MX GAAP Combinación de negocios Æ (2/2) IFRS ≠ MEX GAAP en: Otras diferencias incluyen: Diferentes momentos de reconocimiento de contraprestación contingente Diferentes criterios para reconocer de pasivos por restructuración Transacciones entre entidades control común (IFRS no tiene guías) Estas diferencias podrían desaparecer si las NIF que están en auscultación actualmente efectúan los cambios Monterrey - 4 de septiembre de 2008 Página 34 Do you speak IFRS? El lenguaje global de la información financiera Diferencias IFRS – MX GAAP Instrumentos financieros IFRS ≠ MEX GAAP en: Instrumentos financieros: Principios básicos similares, sin embargo: A diferencia de MX GAAP, IFRS permite la asignación de cualquier activo o pasivo financiero para ser valuada a FV (al momento de su reconocimiento inicial) Las garantías financieras se registran inicialmente a su FV bajo IFRS. Bajo MX GAAP se aplican principios generales de registro de provisiones (estimación de desembolso) Monterrey - 4 de septiembre de 2008 Página 35 Do you speak IFRS? El lenguaje global de la información financiera Diferencias IFRS – MX GAAP PTU IFRS ≈ MEX GAAP en: Reconocimiento de la PTU: La PTU se debe presentar como un gasto de operación o costo (p.e. costo de inventarios) bajo NIC 19; bajo NIF se presenta en renglón de otros gastos ordinarios El efecto de esta diferencia representaría un cambio en la geografía del estado de resultados con respecto al costo de PTU y en algunos casos, una porción de PTU formaría parte del balance como parte de costo de inventario bajo IFRS, en tanto que para MX GAAP todo sería un costo del ejercicio presentado en un solo rubro Monterrey - 4 de septiembre de 2008 Página 36 Do you speak IFRS? El lenguaje global de la información financiera Diferencias IFRS – MX GAAP PTU IFRS ≈ MEX GAAP en: Reconocimiento de la PTU: No establecido en IFRS si PTU diferida debe reconocerse. En nuestra experiencia, hay diversidad en práctica pero sabemos que en general, colegas en Europa no lo aceptan (no es ISR según NIC 12). Nuevo D-3 requiere PTU Diferida, aún cuando se está reevaluando El efecto de esta diferencia puede representar un activo o un pasivo adicional dependiendo de cada compañía, con su correspondiente disminución o aumento en el capital contable. Los resultados de cada ejercicio se verán afectados por el cambio de los saldos en el balance de esta cuenta Monterrey - 4 de septiembre de 2008 Página 37 Do you speak IFRS? El lenguaje global de la información financiera Similitudes y diferencias IFRS – MX GAAP Obligaciones laborales IFRS ≈ MX GAAP en: Obligaciones laborales: Muy similares, excepto por las siguientes diferencias: NIC 19 limita el reconocimiento de activos al monto que pueda recuperarse con reducciones en contribuciones futuras o con reembolsos del plan; D-3 no lo limita NIC 19 permite reconocimiento de resultados actuariales en “resultado integral” directamente en capital; bajo MX GAAP se reconoce en los resultados del ejercicio Pasivo por indemnizaciones solo se registra si se cuenta con plan bajo NIC 19; bajo MX GAAP se debe utilizar estudios actuariales Monterrey - 4 de septiembre de 2008 Página 38 Do you speak IFRS? El lenguaje global de la información financiera Otras Diferencias IFRS – MX GAAP Inventarios: i.e., Método UEPS y sistema directo de costos prohibidos bajo IFRS, Activos Fijos: i.e., Depreciación se debe hacer por componentes de activos bajo IFRS Se permite revaluación (avalúos) bajo IFRS Opción para medir a FV propiedades en inversión Intereses sujetos a capitalización pueden ser diferentes (tope bajo IFRS de fluctuación cambiaria, intereses a favor no permitidos MX GAAP) Monterrey - 4 de septiembre de 2008 Página 39 Do you speak IFRS? El lenguaje global de la información financiera Otras Diferencias IFRS – MX GAAP Deterioro de activos: i.e., reversión de castigo por deterioro de crédito mercantil prohibido bajo IFRS Arrendamientos: i.e., indicadores de arrendamiento financiero bajo IFRS vs. Reglas bajo MX GAAP Contratos de construcción: existen varias diferencias en las reglas particulares y redacción que pueden llevar a diferencias importantes en EFs Monterrey - 4 de septiembre de 2008 Página 40 Do you speak IFRS? El lenguaje global de la información financiera Otras consideraciones a tomar IFRS vs MX GAAP IFRS = MX GAAP en: Los siguientes boletines se aplican en forma supletoria bajo MX GAAP (NIF A-8): IFRS 2 Pagos basados en acciones NIC 18 Ingresos NIC 31 Intereses en negocios conjuntos IFRS 4 Contratos de seguros Monterrey - 4 de septiembre de 2008 Página 41 Do you speak IFRS? El lenguaje global de la información financiera ¿Preguntas? Monterrey - 4 de septiembre de 2008 Página 42 Do you speak IFRS? El lenguaje global de la información financiera ¡Muchas gracias por su asistencia! Monterrey - 4 de septiembre de 2008 Página 43 Do you speak IFRS? El lenguaje global de la información financiera Ernst & Young Auditoría | Asesoría | Fiscal | Legal | Transacciones Sobre los servicios de Auditoría de Ernst & Young Una auditoría independiente provee observaciones oportunas y constructivas para la administración, aporta una perspectiva clara y robusta a los comités de auditoría y proporciona información crítica para los inversionistas. La calidad de nuestros servicios comienza con nuestros 60,000 profesionales, cuya experiencia deriva del trabajo con varias de las compañías líderes a nivel mundial. Además proveemos una auditoría consistente mundialmente al reunir equipos multidisciplinarios para resolver asuntos complejos. Ellos utilizan una metodología global y aprovechan herramientas de auditoría de alta calidad. Trabajamos para compartir los beneficios de nuestro conocimiento por industria, tema y tendencias en el mercado. Es la forma en que Ernst & Young hace la diferencia. Para mayor información por favor visite www.ey.com/mx/aabs © 2008 Mancera, S.C. Integrante Ernst & Young Global Derechos reservados Ernst & Young se refiere a la organización global de firmas miembro conocida como Ernst & Young Global Limited, en la que cada una de ellas actúa como una entidad legal separada. Ernst & Young Global Limited no provee servicios a clientes. Nuestras oficinas Clave Teléfono Nuestras oficinas Clave Teléfono Aguascalientes 449 912-82-01 Mexicali 686 568-45-53 Cancún 998 884-98-75 México, D.F. 55 5283-13-00 81 8152-18-00 Chihuahua 614 425-35-70 Monterrey Ciudad Juárez 656 648-16-10 Navojoa 642 422-70-77 Ciudad Obregón 644 413-32-30 Puebla 222 237-99-22 Culiacán 667 714-90-88 Querétaro 442 216-64-29 Guadalajara 33 3884-61-00 Reynosa 899 929-57-07 Hermosillo 662 260-83-60 San Luis Potosí 444 825-72-75 León 477 717-70-62 Tijuana 664 681-78-44 Los Mochis 668 818-40-33 Torreón 871 713-89-01 Mérida 999 926-14-50 Veracruz 229 922-57-55 Monterrey - 4 de septiembre de 2008 Página 44 Do you speak IFRS? El lenguaje global de la información financiera