LA ACTUACIÓN DEL NOTARIO EN MATERIA DE TITULAR REAL Y

Anuncio

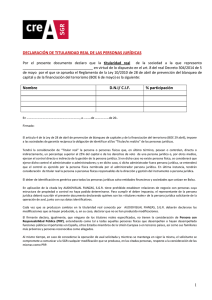

LA ACTUACIÓN DEL NOTARIO EN MATERIA DE TITULAR REAL Y EN MATERIA DE PREVENCIÓN DE PLANQUEO DE CAPITALES. Resumen de la reunión de la Academia Granadina del Notariado del día 30 de Junio de 2014. El pasado lunes treinta de junio de dos mil catorce en el salón de reuniones de la Academia Granadina del Notariado se celebró una reunión para exponer lo que eran las principales dudas sobre esta materia a juicio de los asistentes y otros compañeros que nos hicieron llegar sus dudas. Cuestiones tratadas. Entrada en vigor. El Real Decreto 304/2014, de 5 de mayo, por el que se aprueba el Reglamento de la Ley 10/2010, de 28 de abril, de prevención del blanqueo de capitales y de la financiación del terrorismo en su disposición final tercera señala que: “El presente real decreto entrará en vigor el mismo día de su publicación en el «Boletín Oficial del Estado» (tuvo lugar el 6-05-2014). Se exceptúa de lo anterior el umbral de identificación en operaciones ocasionales del artículo 4.1, que entrará en vigor a los seis meses de la publicación de este real decreto en el «Boletín Oficial del Estado»”. Estas últimas operaciones no nos afectan como notarios pues son cobros o pagos en el ámbito de las relaciones comerciales. Por su parte la Comunicación 2/2014 sobre el (i) concepto de titular real y (ii) el uso de la base de datos de titularidad real (BDTR) ha señalado en relación con el Manual de procedimientos de prevención del blanqueo de capitales y de la financiación del terrorismo en el cual se han producido las correspondientes modificaciones para adaptarlo a la reciente normativa que por razones de comprensión y de necesidad de adaptación de las aplicaciones, el contenido del punto “C) Modificación del epígrafe 3.4” de esta Comunicación comenzará a aplicarse el 1 de julio de 2014. La importancia del citado epígrafe del manual deviene de que: A).- En el citado manual se contiene la justificación jurídica de su existencia: “De conformidad con lo previsto en la Orden EHA/2963/2005, de 20 de septiembre, la colaboración del OCP se concreta en el ejercicio de las siguientes funciones: ….., elaboración de un Manual de Procedimientos de Prevención del Blanqueo de Capitales para los notarios y organización de acciones formativas, presenciales o a distancia, dirigidas a los notarios y a su personal. En el marco de las funciones encomendadas, la Unidad de Procedimientos, Cumplimiento y Formación (UPCF) ha elaborado el presente Manual de Procedimientos de Prevención del Blanqueo de Capitales para los notarios, en el que se recogen las medidas de control interno y procedimientos de actuación tanto de los notarios como del propio OCP en relación con el cumplimiento de las obligaciones establecidas por la normativa vigente en esta materia. Este Manual de Procedimientos de Prevención del Blanqueo de Capitales y de la Financiación del Terrorismo deberá servir tanto a los notarios como al propio OCP de guía básica de actuación y será, en cierto modo, interactivo, pues habrá de ser modificado cuando las necesidades del notariado así lo demanden o cuando se aprecie la existencia de nuevos cauces o vías de blanqueo de capitales. El Manual de Procedimientos podrá ser objeto de modificación parcial o total, pudiendo ser difundidas dichas modificaciones entre los notarios a través de las correspondientes Comunicaciones emitidas por el OCP, cuyo contenido será considerado como parte integrante del Manual. El Manual tiene una vocación unificadora, ya que permite que todos los notarios apliquen los mismos criterios en relación con el cumplimiento de las obligaciones previstas en la normativa sobre Prevención del Blanqueo de Capitales. Asimismo, el presente Manual compila las medidas de control interno establecidas por el OCP en materia de prevención del blanqueo de capitales y de la financiación del terrorismo….”.(paginas 5-6 del Manual). b).- Contiene las actividades adicionales a realizar por el notario, en particular el uso de la Base de Datos de titularidad real, y su confrontación con los documentos aportados para la fijación del titular real y las manifestaciones de los comparecientes. real. La necesidad o no del acta de determinación del titular Ni la ley, ni el Reglamento exigen como único medio de determinación del titular real. Es por tanto un instrumento recomendado frente a otros. Los asistentes se decantaron por la utilización en exclusiva del documento público, no solo por motivos corporativos, sino también por los riesgos que implica la utilización del documento privado por la posible destrucción o pérdida del mismo. La principal cuestión objeto de debate fue sobre la forma de documentar la titularidad real, y más concretamente sobre si se debe hacer en el mismo documento que autorizamos o en acta aparte. La documentación en el mismo instrumento que autorizamos, aparte de una práctica habitual, hasta este momento, conlleva la versatilidad de adaptación a la cambiante situación de las instituciones cuya titularidad real ha de determinarse. Por el contrario en favor de la determinación en acta aparte se esgrimió el argumento de entender que esta forma de determinación se acomoda mejor a la normativa sobre protección de datos de carácter personal, pues no debe olvidarse que la manifestación de la titularidad real la realiza el administrador o apoderado y este no siempre coincide con el titular real. Además mientras los documentos públicos donde ha de hacerse constar la manifestación respecto del titular real (compraventa, acuerdos sociales, etc..), son documentos destinados a la circulación, el acta no pues consume su finalidad en la exhibición ante el Notario o personas que deben comprobar dicha titularidad. Esta razón junto con la utilización del acta para subsanar discrepancias con la base de datos de titularidad real con carácter previo al otorgamiento, cuando existe al menos un indicador de riesgo, para evitar que esa discrepancia y su falta de aclaración se conviertan en un segundo indicador (situaciones descritas en las páginas 25 y 27 del manual), llevaron a la mayoría de los asistentes a considerar que el otorgamiento del acta era el instrumento más útil y recomendable en nuestra actuación en cuanto a la identificación del titular real. La existencia de titular real. En este punto es fundamental la redacción del artículo 8 del Reglamento pues determina que siempre hemos de informar sobre la existencia de titular real, pues cuando no haya persona que detente porcentaje igual o superior al 25 % se deberá informar como titular real a quien detente el control del patrimonio social, sea como administrador, apoderado general o miembro del patronato, etc1. 1 Artículo 8. Titular real. Tendrán la consideración de titulares reales: a) La persona o personas físicas por cuya cuenta se pretenda establecer una relación de negocios o intervenir en cualesquiera operaciones. b) La persona o personas físicas que en último término posean o controlen, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de una persona jurídica, o que a través de acuerdos o disposiciones estatutarias o por otros medios ejerzan el control, directo o indirecto, de la gestión de una persona jurídica. El sujeto obligado deberá documentar las acciones que ha realizado a fin de determinar la persona física que, en último término, posea o controle, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de la persona jurídica, o que por otros medios ejerza el control, directo o indirecto, de la persona jurídica y, en su caso, los resultados infructuosos de co: Desde el punto de vista práctico en la información del índice únia) El concepto para informar de la existencia de titular por detentar el porcentaje reseñado será el Acta de Manifestaciones de Titularidad Real (código 1635), mientras que cuando el titular real lo sea por control deberá acudiré mientras el índice no se modifique al acta de manifestaciones, sin perjuicio de realizar la oportuna modificación en la base de datos de titular real. b) Ha de desaparecer la posibilidad de informar sobre la inexistencia de titular real (nuestro compañero Javier Ríos Valverde ya se la ha indicado a Ancert y parece que lo solucionaran). Pero esto no resuelve todas las cuestiones. Así en la reunión se plantearon algunas dudas: ¿Qué ocurre con las sociedades concursadas en periodo de liquidación donde las facultades de administración que pudieran conservar los administradores (que conocen mejor la composición del accionariado y de las relaciones de poder existentes tras él) se ven sustituidas por las de los administradores concursales que en la mayor parte de las ocasiones no tienen dicho conocimiento?. Aun cuando la intervención judicial en el proceso concursal no se compadece bien con el supuesto de la posible existencia de blanqueo, salvo que se nos manifieste quien es el titular real, la dicción de la ley, aun cuando no de forma totalmente clara llevaría a informar como titular real al administrador concursal. las mismas. Cuando no exista una persona física que posea o controle, directa o indirectamente, un porcentaje superior al 25 por ciento del capital o de los derechos de voto de la persona jurídica, o que por otros medios ejerza el control, directo o indirecto, de la persona jurídica, se considerará que ejerce dicho control el administrador o administradores. Cuando el administrador designado fuera una persona jurídica, se entenderá que el control es ejercido por la persona física nombrada por el administrador persona jurídica. Las presunciones a las que se refiere el párrafo anterior se aplicarán salvo prueba en contrario. c) La persona o personas físicas que sean titulares o ejerzan el control del 25 por ciento o más de los bienes de un instrumento o persona jurídicos que administre o distribuya fondos, o, cuando los beneficiarios estén aún por designar, la categoría de personas en beneficio de la cual se ha creado o actúa principalmente la persona o instrumento jurídicos. Cuando no exista una persona física que posea o controle directa o indirectamente el 25 por ciento o más de los bienes mencionados en el apartado anterior, tendrán consideración de titular real la persona o personas físicas en última instancia responsables de la dirección y gestión del instrumento o persona jurídicos, incluso a través de una cadena de control o propiedad. Tendrán la consideración de titulares reales las personas naturales que posean o controlen un 25 por ciento o más de los derechos de voto del Patronato, en el caso de una fundación, o del órgano de representación, en el de una asociación, teniendo en cuenta los acuerdos o previsiones estatutarias que puedan afectar a la determinación de la titularidad real. Cuando no exista una persona o personas físicas que cumplan los criterios establecidos en el párrafo anterior, tendrán la consideración de titulares reales los miembros del Patronato y, en el caso de asociaciones, los miembros del órgano de representación o Junta Directiva. real. Excepciones a la obligación de identificación del titular En el curso de la reunión, también se planteó la cuestión de qué supuestos están excluidos de la obligación general u ordinaria de identificación del titular real. Atendiendo a los artículos 9.1 y 15.1 del RD 304/2014 y a la Circular OCP 2/2014 (que modifica el Manual sobre Prevención del Blanqueo de Capitales), son supuestos en los que se pueden aplicar medidas simplificadas de control y que, en consecuencia y siempre que no existan indicadores de riesgo, pueden quedar exceptuados de la obligación de identificación del titular real los siguientes: i) Entidades de Derecho público de Estados miembros de la UE (o países terceros equivalentes) o entidades controladas o participadas mayoritariamente por aquéllas. ii) Entidades cotizadas con valores admitidos a cotización en mercados regulados de la UE y sus sucursales o entidades participadas mayoritariamente por aquéllas. iii) Entidades financieras (exceptuadas las entidades de pago) domiciliadas en la UE o en países terceros equivalentes. iv) Operaciones ocasionales sin cuantía o de cuantía inferior a 15.000 €. Esta excepción, sin embargo, no se aplica a ciertas operaciones contempladas en el Manual, entre las que destacan: jero. - Actas de depósito. - Actas de exhibición. - Actas de legitimación de firmas para surtir efectos en el extran- - “Otros apoderamientos” (concepto 1405 del Índice Único). En este punto, algunos de los asistentes mostraron su sorpresa por el hecho de que el Manual no incluya también en este mismo punto los poderes generales. Situaciones específicas: Se plantearon situaciones específicas que merecían una reflexión por separado: a).- ¿Es realmente necesaria el acta cuando nos encontramos ante una sociedad unipersonal inscrita como tal en el Registro Mercantil? La opinión de los asistentes fue la de entender que una situación pública y conocida como la unipersonalidad inscrita, no necesita el añadido de un acta de determinación del titular real. Sin embargo no se recomendó no otorgarla porque no aparece como supuesto excluido, pero quedo pendiente que fuera objeto de consulta, junto con las demás que se plantearan en la reunión o que los compañeros hagan llegar y no hayan quedado resueltas. b).- ¿En el caso de persona física designada para ejercer el cargo del administrador persona jurídica, si además esa sociedad tiene apoderado general, quien será el titular real cuando no haya persona que detente un porcentaje igual o superior al 25% del capital social? Se estimó que en principio lo sería la persona física representante, a no ser que quien ostente realmente el control de la sociedad sea el apoderado general. c).- ¿Cabe un acta conjunta cuando se trata de un grupo de sociedades?. Se consideró que cabe la citada acta, por cuanto en ocasiones puede resultar aún más esclarecedora del control del grupo societario que el acta individual. d).- En las compraventas de participaciones sociales, ¿qué situación hemos de tener en cuenta a los efectos de determinación del titular real, la previa o la posterior a la transmisión?. Si comparece el administrador, para aseverar o acreditar los requisitos de la transmisión el parecer común fue que en cuanto a la previa se reflejaría en la propia escritura si ya no estaba determinada antes por acta, y que con posterioridad a la transmisión se efectuaría una nueva acta. Si no comparece el administrador no habría que efectuar la declaración puesto que el negocio se está produciendo entre los socios. Titular real manifestado y titular real acreditado. Aun cuando se nos pueda acreditar en la sociedades limitadas toda la cadena de transmisiones (más complicado lo será en las anónimas sobre todo en aquellas que tengan acciones al portador), el único caso donde verdaderamente es posible si lugar a dudas que el titular real lo sea acreditado es en el acta de titular real inmediatamente posterior a la constitución, por tanto debemos considerar que en la casi totalidad de los supuestos nos encontraremos ante un titular real manifestado cuando ejerzamos las actividades adicionales a realizar por el notario, en particular el uso de la Base de Datos de titularidad real. Para finalizar se estimó la posibilidad de elvear una consulta de aquellas cuestiones que no aparezcan resueltas claramente por el ma- nual o en el apartado “preguntas frecuentes” de la página especifica de Sic destinada a blanqueo de capitales, por lo que os ruego que hagáis llegar esas dudas una vez que os surjan en la práctica. En Granada a nueve de julio de dos mil catorce Antonio Juan García Amezcua