EJERCICIO 9

Anuncio

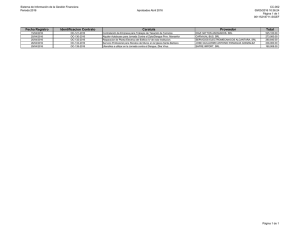

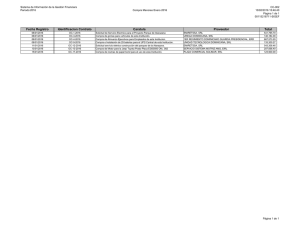

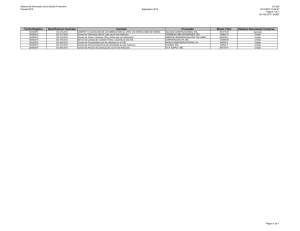

BASES DOCUMENTALES / PRÁCTICAS ADMINISTRATIVAS DOCENTE: JOSÉ TORENA EJERCICIO 9 EN EL AÑO 2016 EN LA EMPRESA “LA PANCHA SA” SUCEDEN LAS SIGUIENTES OPERACIONES: 02/02/2016 – COMPRA A “PINTURERÍA SRL” LOS SIGUIENTES ARTÍCULOS A 60 DÍAS: - 15 LATAS DE PINTURA A $950 C/U MÁS IVA. - 10 PINCELES DE 15 CM A $25 C/U MÁS IVA. - 4 BROCHAS A $250 C/U MÁS IVA. - 2 RODILLOS A $190 C/U MÁS IVA. DOCUMENTO SERIE E Nº 53 05/02/2016 – “PINTURERÍA SRL” DETECTA UN ERROR EN LA FACTURACIÓN, LAS LATAS QUE DEBIERON SER VENDIDAS POR $1000, HAN SIDO FACTURADAS Y COBRADAS POR $950 C/U, “PINTURERÍA SRL” EMITE EL COMPROBANTE CORRESPONDIENTE PARA SUBSANAR EL ERROR. SERIE A Nº34 24/03/2016 - “LA PANCHA SA” ENTREGA $7000 A “PINTURERÍA SRL” A CUENTA DE LA DEUDA QUE SE ORIGINÓ EL 02/02/2016. SEGÚN DOCUMENTO Nº 1250 06/05/2016 – HABIENDO PASADO EL PLAZO, “LA PANCHA SA” NO HA COMPLETADO EL PAGO DE LA DEUDA, PERO INCENTIVANDO EL PAGO, SE LE REALIZA UN DESCUENTO DEL 10% SOBRE EL SALDO ACTUAL. DOCUMENTO Nº 201 SERIE C. 20/08/2016 – “LA PANCHA SA” PAGA A “PINTURERÍA SRL” LA TOTALIDAD DE SU DEUDA. SEGÚN COMPROBANTE Nº001235 DATOS DE LAS EMPRESAS “LA PANCHA SA” N° DE RUT 081234560012 CON DOMICILIO EN LA CIUDAD DE LAS PIEDRAS, AV ARTIGAS N°123, TELEFONO 000 000 0001 “PINTURERIA SRL” N° DE RUT 210000000011 DOMICILIADA EN MONTEVIDEO, COLONIA N°0004, TELEFONO 0001 0005. IVA 22% SE PIDE: A – COMPLETAR EL COMPROBANTE QUE CORRESPONDAN EN CADA CASO. B – DETERMINE EL SALDO DE LA DEUDA DE “LA PANCHA SA” AL 24/03/2016 Y AL 20/08/2016 ANTES Y DESPUES DE EFECTUAR LOS PAGOS.