Noticia

Anuncio

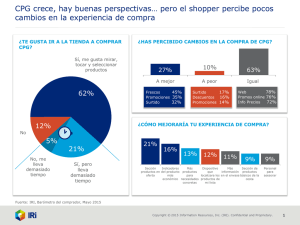

C84 ENTREVISTA “Hay que escuchar al consumidor y ser más rápidos que nunca” Los primeros meses de 2014 el consumo crecía de forma moderada pero consistente. Se vendía algo más, y a mejor precio. Sin embargo, desde abril el clima ha empezado a cambiar. Y ese cambio no es ajeno a las estrategias de precios y promociones puestas en marcha por la industria y la distribución, según explica en esta entrevista Eva Vila, directora general de Iri España. El resultado: “márgenes más estrechos y una espiral de precios prácticamente deflacionista”. ROSA GALENDE C84 El uso más importante que la gente hace del entorno online es para comparar precios, no para ejecutar su compra. 86 C84 CONGRESO AECOC Rosa Galende: En 2011 New Mountain Capital se convierte en el primer accionista de Iri. ¿Qué novedades conlleva para la compañía este cambio en el accionariado? Eva Vila: Este cambio ha aportado un nuevo impulso a la compañía. Nuestra estrategia global hoy se fundamenta en cuatro pilares: 1 Tecnología e innovación. Disponemos de la última tecnología para aportar el mejor servicio a los clientes. Hoy cualquiera de nuestras aplicaciones y servicios es móvil. Esto quiere decir que se pueden realizar estudios en tiempo real y controlar la calidad en tiempo real, lo que se hace en muchos sectores, pero no tanto en el nuestro. 2 Apoyo a la distribución con un enfoque basado en el crecimiento. Hemos trabajado y seguimos trabajado mucho con fabricantes. Pero además, en Europa y también en España, la distribución está apostando por la consultoría táctica que podemos ofrecerles para mejorar sus estrategias de precio, surtido, planes de fidelización y supply chain que les ayude a hacer crecer su negocio. 3 Medios, haciendo especial hincapié en el digital. Tenemos una alianza global con Google y ComScore —agencia que mide la actividad publicitaria online—. Estas alianzas nos aportan un posicionamiento muy relevante en el entorno online. En el mundo digital nadie hasta ahora ha sido capaz de ver la causa-efecto de una acción; y en eso es en lo que estamos trabajando. 4 Aumentar nuestras capacidades y servicios a nivel global. El año pasado —mediante adquisiciones— ganamos presencia en 6 países más, entre ellos Australia, Nueva Zelanda y Sudáfrica. Ahora estamos en 15 países. El objetivo es extender nuestro foodprint a 20 países más hasta 2016; el primer objetivo es China. ¿Podría explicar los servicios que están ofreciendo a la distribución, un área que se refuerza con la incorporación de un español como presidente para Europa, José Carlos González-Hurtado, exdirectivo de Procter and Gamble y de Carrefour? En los últimos años, ya sea por la recesión o por otros motivos, ha nacido una demanda de servicios que antes era muy reducida en España. Hoy es más importante que nunca disponer de información precisa y rápida para tomar decisiones, y con frecuencia es muy difícil tener ese control internamente. En Iri hemos desarrollado herramientas y soluciones específicas para atender Eva Vila, directora general de Iri “Hoy es más importante que nunca disponer de información precisa y rápida para tomar decisiones”. C84 CONGRESO AECOC 87 ENTREVISTA esta necesidad. Así, en España, por ejemplo, realizamos una medición de todos los precios de gran consumo a nivel local cada día. También ayudamos a la distribución a gestionar la enorme cantidad de información que generan sus tarjetas de fidelidad, que es un campo muy poco explotado. Muchos distribuidores utilizan la información de la tarjeta para generar cupones o hacer promociones, pero es aún un área con mucho potencial, para saber por ejemplo qué innovación tiene en sus tiendas con garantías de éxito. En España tenemos un largo recorrido por delante en este campo. Estados Unidos e Inglaterra son dos mercados mucho más avanzados. En Inglaterra, por ejemplo, IRI está trabajando con Tesco. En general, ¿cómo está respondiendo el mercado a estos nuevos servicios? En momentos de crisis, de recesión, cuando aumentan las promociones y las variaciones de precio… la utilización de este tipo de herramientas es clave. No obstante, lo que está sucediendo es que muchas empresas, sobre todo multinacionales, están conteniendo su inversión en España. Esta es una realidad. Con lo cual, aunque exista la necesidad, las empresas no siempre pueden ac- Los precios de muchas marcas han bajado vía promociones. 88 C84 CONGRESO AECOC ceder a esta tecnología o servicios. Cada semana vemos que decisiones que antes se tomaban a nivel local ahora se centralizan en otros países, y eso complica bastante el camino. Por otra parte, muchas organizaciones se agrupan en hubs, lo que también complica alarga la toma de decisiones. Desgraciadamente para España, se nos añade a otra geografía con, quizá, más crecimiento. En la actualidad muchas inversiones de comerciales o de marketing se están tomando a nivel europeo. Una de las consecuencias de la crisis es la centralización de decisiones. Hay países que pierden peso relativo debido a sus perspectivas, como el caso de España. Hay países de la Europa del Este con un peso relativamente pequeño actualmente, pero de mayor potencial. El caso de la distribución es distinto. Para ellos la proximidad lo es todo. SOBRE EL ENTORNO ¿Cómo está evolucionado el mercado del gran consumo este año? ¿Se empiezan a ver síntomas positivos o por el contrario corremos el riesgo de una nueva recesión? Durante la crisis la gente empezó comprando menos cantidad (“no tengo dinero, el futuro es incierto, intento racionalizar mis compras”). Cuando la situación empeoró, además de racionalizar y comprar menos, las familias compraron productos más baratos o en promoción. En julio de 2013 el mercado, de forma moderada, empezó a crecer. Y, crecía de forma sólida, porque todos los indicadores —aunque relativamente bajos— eran constantes. Se repetía la tendencia y se percibía un ligero cambio en los hábitos de compra. Se compraban más productos de marca, lo que es un indicador de optimismo del comprador. Había signos positivos. Nosotros estimábamos, incluso, que el gran consumo podría acabar el año con un crecimiento del 3%. Pero en abril de este año todo cambió y la contracción de las ventas ha vuelto al sector. ¿Qué es lo que ha provocado este cambio en la tendencia? Lo que ha sucedido, básicamente, es que los precios de muchas marcas han bajado vía promociones. El consumidor ha seguido comprando productos de marca, pero a precios más asequibles. Se han vendido más litros, kilos y packs, pero a un precio inferior. Eso ha hecho que entremos en una espiral ligeramente deflacionista para los productos de marca, debido a promociones constantes y muy agresivas. A esta situación se une un mal verano, porque la climatología tampoco ha ayudado. En julio de 2013 el mercado crecía un 2%; en julio de este año el mercado ha decrecido un 2%. En agosto de 2013 el crecimiento fue también del 2% y este ENTREVISTA año ha habido un descenso del 1,6%. En su conjunto, los meses de verano (junio, julio y agosto) han registrado una caída de las ventas del 1,3% respecto al verano de 2013. Hemos vuelto a 2012. ¿A quién beneficia esta situación? Claramente el comprador. La gente vuelve a adquirir algunos productos que dejó de comprar durante la crisis y, además, lo hace de una forma más asequible. El comprador está contento. El fabricante y el distribuidor, obviamente, no tanto. En este contexto, ¿cómo está evolucionando la MDD, que durante la crisis ganó tanta cuota de mercado? La marca del distribuidor desde mitad del año pasado decrece. Lógicamente, si el consumidor dispone de la misma renta y el diferencial de precios entre su marca favorita y otras se acorta, es mucho más propenso a comprar su marca de antes. En este momento la MDD tiene una cuota del 40%, habiendo llegado a máximos del 43%. El pasado agosto la MDD vendió un 4% menos que en el mismo mes del año pasado. Pero la facturación del sector no consigue repuntar, porque la gente trasvasa su consumo a marcas de fabricante que están más baratas porque están en promoción. ¿Y qué está sucediendo en el canal horeca? ¿Hay un repunte del consumo en bares, restaurantes y hostelería? El feeling es más positivo. Es un mercado muy atomizado por lo que es difícil tener una foto total; no obstante, se estima que el canal horeca ha crecido un 3% hasta la fecha en el 2014. La pregunta es: ¿ha crecido tanto como para compensar la evolución del gran consu- 90 C84 CONGRESO AECOC mo? Es ahí donde estamos ahora. Además, el mercado de horeca es relativamente estacional, por lo que veremos qué ocurre en el último trimestre del año. Hay que tener en cuenta que, aunque el turismo ha ido bien, la climatología tampoco ha ayudado… Los productos obvios de verano —bronceadores o bebidas refrescantes— han tenido este año ventas por debajo de las esperadas, registrando durante el mes de junio decrecimientos de en torno al 10% respecto al año anterior, y en el acumulado de los meses de verano (junio, julio y agosto), caídas del 6% en refrescos y del 2% en cremas solares. A la venta de bebidas tampoco han ayudado algunos eventos deportivos en los que los equipos españoles no han tenido suerte… El cierre de la frontera rusa también ha tenido su impactado sobre los sectores agroalimentarios… Los productos frescos son importantes para los distribuidores, y este año la rentabilidad por esa vía también se ha deteriorado. Los precios han bajado y en algunos casos se ha tenido que absorber excedentes de oferta. PERFIL DEL CONSUMIDOR ¿Cómo es hoy ese consumidor que regresa al gran consumo? El consumidor no percibe en su día a día la mejora de los indicadores macroeconómicos que los medios y el Gobierno nos están comunicando. En general, hay un escepticismo importante. Lo que el consumidor nos dice es que cuando su situación económica mejore va a gastar más en el canal horeca, en ocio. “Quiero salir más a menudo, darme algún capricho...”, afirman. Hoy al consumidor le atrae mucho más el concepto ‘local’ que ‘ecológico’. Una de las consecuencias de la crisis es la centralización de decisiones en empresas multinacionales. En el entorno de gran consumo la gente se ha acostumbrado a ser extremadamente eficiente en sus compras. Se ha producido un cambio de hábitos en la forma de organizarse semanalmente. El consumidor se ha acostumbrado a reducir un poco su despensa, a hacer listas y compras más pequeñas, a visitar varios puntos de venta, a comprar productos en promoción… Se ha dado cuenta de que comparar precios le compensa e invierte mucho tiempo en ello, algo que el entorno online solo ayuda a consolidar. El uso más importante que la gente hace del mundo online es para comparar precios, no para ejecutar su compra. Más allá del precio, ¿qué drivers mueven a consumidor hoy? La tendencia más sólida es el consumo local, si bien hay muchas empresas españolas que aún no lo comunican en sus productos. Éstos están teniendo un crecimiento continuado, y su consumo no tiene tanto que ver con la organoléptica del producto, como con la concienciación social. “Si yo ayudo a la huerta de mi región, estoy colaborando con mi entorno, al consumo nacional y a mí mismo”. Esta forma de pensar ha sido frecuente en países como Francia e Italia, pero no aquí. De hecho, muchos consumidores consideraban mejor al producto que venía de fuera. No teníamos conciencia local o regional. Con la crisis esto ha cambiado, porque nos hemos hecho más conscientes de la necesidad de ayudar a la economía más próxima. Hoy al consumidor le atrae mucho más el concepto ‘local’ que el ‘ecológico’. El cuidado de la salud es un aspecto que el consumidor también tiene en cuenta, pero tampoco vemos ENTREVISTA que crezca de forma destacada. En Estados Unidos estos productos han tenido un desarrollo importante; en España no. Quizás el mayor crecimiento está en los productos para elaborar en casa, bien sea por economía o por que se pasa más tiempo en el hogar. En este campo han tenido un buen desarrollo los productos relacionados con la pastelería. Nos hemos acostumbrado a hacer pasteles y a invitar a nuestros amigos a cenar a casa. Esta tendencia sigue al alza pero habrá que ver hasta qué punto pasa a formar parte de nuestra cultura —como sucede en Holanda o Alemania— o es una moda. ¿Qué desarrollo están teniendo los productos de conveniencia? Su desarrollo es positivo, siempre que el precio sea adecuado. Antes el consumidor buscaba sobre todo comodidad. Productos medio preparados. Ahora para que un producto de conveniencia tenga éxito es condición sine qua non que tenga un buen precio, si no el consumidor prefiere elaborar él mismo el producto. La conveniencia en cuanto al tamaño de los productos sí que está teniendo un desarrollo importante. Hay packagings más pequeños o más grandes, en función del tipo de consumo al que se dirigen. Pero El precio de la innovación ha de estar a la par del producto ya existente para que triunfe. 92 C84 CONGRESO AECOC también en este caso el precio es importante. Si el precio es alto, tendrá un recorrido limitado. PRODUCTOS GANADORES Y PERDEDORES ¿Qué categorías esquivan mejor la crisis y cuáles han visto parado su crecimiento debido a ella? Las categorías que más han sufrido la crisis son las que tienen que ver con el cuidado de la casa (droguería y limpieza, claramente). Esos productos han tenido una debacle. La gente ha vuelto a los productos multiusos, que además permiten optimizar espacio en casa y generan menos desperdicio aparente. Las categorías de higiene también han sufrido, pues en muchos productos —por ejemplo, los geles— se ha pasado del uso individual al familiar, lo que ha provocado una reducción importante del surtido. Otras categorías que se ven penalizadas por el menor número de inmigrantes y la baja natalidad. La pérdida de población se estima en uno o tres millones, según diferentes fuentes. Hemos de tener en cuenta que muchos inmigrantes no estaban censados, pero comían y gastaban. Así, las ventas de productos para el bebé —que van de alimentación a pañales— experimentan caídas del 5% este año. En otras categorías lo que ha sucedido es que ha cambiado mucho el mix de productos ofertados, debido a un cambio en las estrategias de la distribución. Hay distribuidores que se pasaron a la venta no asistida en secciones como quesos y charcutería y ahora vuelven a la venta asistida. La categoría que empezaba a dar alegrías otra vez es la perfumería. Las categorías de cuidado personal percibidas como un lujo y un placer al mismo tiempo empezaban a repuntar. Aunque, una vez más, hemos de decir que en los últimos meses se ve frenado un poco ese repunte. También han crecido aquellas categorías que se han beneficiado del trasvase de consumo de fuera del hogar al hogar, como las bebidas y los snacks. Y por supuesto han crecido los productos básicos —huevos, harina, arroz… —. En un entono lúdico, la ginebra y la tónica han tenido incrementos espectaculares, ya sea porque ha aumentado su consumo o por el trasvase del bar la hogar. ¿Qué ha pasado con la innovación estos últimos años? Estos últimos años han sido pocas las empresas que han innovado. Hablo de innovación real. Ha habido mucho cambio de packaging y ajuste de raciones. Y poco más. En conveniencia ha funcionado muy bien el lanzamiento de Yatekomo de Gallina Blanca y Thins de Bimbo. Ahora también empiezan a aparecer productos para deportistas, como las bebidas lácteas articular y La distribución está siendo más táctica y agresiva en precios que nunca. recuperante que ha lanzado Central Lechera Asturiana junto a Sport Life. Antes la innovación podía tener una prima de precio del 50%. Hoy se ha de poner prácticamente a la par que el producto existente para que triunfe. Así es muy difícil rentabilizar el esfuerzo I+D. Entonces, volvemos a lo mismo: ya no se innova. ¿Qué estrategias han implementado la industria y la distribución en estos años de crisis? En primer lugar, tanto fabricantes como distribuidores han ajustado Las Harinas sus surtidos. Empezó la distribución de una forma muy rotunda y al final también los fabricantes han simplificado sus portfolios. Por otra parte, ha habido poca creatividad en temas de publicidad o marketing. Las acciones han sido extremadamente tácticas. Y esta es una queja de los consumidores que nos dicen: “Ya me he cansado de que me digan ‘soy el más barato’ o ‘esta semana voy a ser el más barato en X tienda. Desde la honestidad, quiero que mis marcas me vuelvan a enamorar”. Ha sido una época de mucho desierto. Ha sido una época en la que ha primado el corto plazo en las estrategias de la distribución… Las estrategias de los distribuidores en general han sido muy tácticas, y mucho más ágiles que en el pasado. Y las palancas utilizadas han sido siempre las mismas: precio, promoción y reducción en el surtido. Los distribuidores todos estos años han trabajado para incrementar las referencias y la calidad de su marca propia (el 40%-41% de lo que se incluye en la cesta de la compra es MDD) y buscar la fidelidad de los clientes a través de su oferta de productos frescos. La diferenciación ha venido a través de estos dos atributos que son los que arrastran consumidores a sus tiendas. En general, la distribución nacional tenía amplitud de marca del distribuidor en cuanto a categorías, pero no la profundidad que han alcanzado los distribuidores en Reino Unido. Y el foco que ha hecho la marca de distribución en los últimos Preparadas más Creativas y Originales del mercado. Santa Rita Harinas - Loranca de Tajuña (Guadalajara) Tel. 949 29 46 83 - www.santaritaharinas.com C84 CONGRESO AECOC 93 ENTREVISTA años en España, con excepciones, ha sido de ganar profundidad, centrándose sobre todo en la gama media y baja, no en la alta. Ese sería el siguiente paso. Gestionan la marca del distribuidor como una marca económica con un alto retorno, no como una marca premium… Los formatos de proximidad, y el low cost en particular, han salido reforzados con la crisis. ¿Se está viendo algún cambio en esta tendencia? Los formatos que más han crecido son los supermercados de tamaño medio y grande. En cuanto a la industria, los fabricantes que han reaccionado antes y han salido fortalecidos de esta crisis han sido los pequeños. Es cierto que han desaparecido algunos players, pero son las pymes las que antes se están recuperando de esta crisis curiosamente. Y los más afectados por la crisis, en términos absolutos y porcentuales, han sido las empresas más grandes de fabricación. ¿Cuáles son los retos de industria y distribución en el momento? La innovación y creatividad. No puede ser que el mercado esté basado solo en políticas tácticas de precios. La crisis se ha gestionado con reducción de surtido, precios La crisis se ha gestionado con reducción de surtido, precios más bajos y MDD. No ha habido propuestas creativas e innovadoras. 94 C84 CONGRESO AECOC más bajos y MDD. No ha habido propuestas creativas e innovadoras. No hay conceptos de tiendas nuevas, ni secciones distintas para el producto local, ni se ha apostado por los targets obvios que crecen como los seniors… No ha cambiado nada. ¿Cómo ve la evolución del comercio electrónico de las empresas de gran consumo en España? En España hay dos grupos de empresas: las que apuestan por el comercio online y las que no —y lo han expresado de forma pública—. ¿A qué me refiero? A que no invierten en su plataforma de venta. Salvo cuatro contadas excepciones, no existe una apuesta online. Existen portales online, porque la multicanalidad sí que se considera relevante, y poco más. Los costes de entrega siguen siendo una barrera importante. Vamos a ver qué pasa con el pick and collect, porque en Francia está funcionando muy bien. Este modelo sería interesante en España, donde mucha gente trabaja fuera del hogar hasta altas horas. ¿Qué pide el consumidor al e-commerce? Los consumidores piden mayor flexibilidad horaria. Que no te digan: “Te entrego entre las tres y las seis de la tarde”, obligándote a estar en casa en ese tramo horario. También piden que el transporte sea gratuito. No entienden ese coste adicional. Y se quejan de la navegación de las páginas web, de comprar un producto y recibir otro distinto, de la dificultad en las devoluciones… Mientras que las devoluciones del sector textil son fantásticas… Una lección aprendida de la crisis Reaccionar rápido. Las empresas no supieron ver que la crisis iba a ser tan profunda y duradera. Tardaron en reaccionar. Las pequeñas empresas, más flexibles, quizás forzadas por las circunstancias, tomaron sus decisiones antes. Algunas se han estrellado, pero muchas otras no. Algunas empresas, tanto de la industria como de la distribución, decidieron no hacer nada —“esto va a pasar”— y han perdido el link con el comprador. Ignoraron el problema durante demasiado tiempo. Un consejo para el futuro Escuchar al consumidor y ser mucho más rápidos en implementar las decisiones. Cada vez va a ser más importante ser ágiles, y muchas empresas no lo son. © Rosa Galende