Two-Pages ON Tarshop XXVI

Anuncio

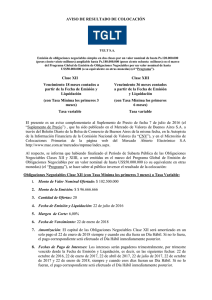

PROGRAMA GLOBAL DE EMISIÓN DE OBLIGACIONES NEGOCIABLES POR UN VALOR NOMINAL DE HASTA U$S 200.000.000 CLASE XXVI (Obligaciones Negociables Simples) Condiciones Generales EMISOR Tarshop S.A. MONTO Hasta AR$ 20.000.000 con opción de ser ampliado a $300.000.000 ORGANIZADORES BACS Banco de Crédito y Securitización S.A. Banco Hipotecario S.A. BACS Banco de Crédito y Securitización S.A. Banco Hipotecario S.A. AGENTES COLOCADORES Balanz Capital S.A. Puente Hnos. S.A. INTL CIBSA S.A. SBS Trading S.A. PERÍODO DE DIFUSIÓN PERÍODO DE LICITACIÓN FECHA DE EMISIÓN LISTADO Y NEGOCIACIÓN LEY APLICABLE Desde el 15 de enero de 2016, hasta el 20 de enero de 2016 De 10 a 16 hs el 21 de enero de 2016 26 de enero de 2016 Mercado de Valores de Buenos Aires S.A. Mercado Abierto Electrónico S.A. Ley Argentina Clase XXVI MONTO Hasta AR$ 20.000.000 con opción de ser ampliado a AR$ 300.000.000 MONEDA Pesos Argentinos PLAZO 18 meses INTERÉS Variable: Tasa de Referencia + Margen de Corte a licitar TASA DE REFERENCIA Badlar Privada PAGO DE INTERÉS Trimestral por período vencido AMORTIZACIÓN Bullet PRECIO DE EMISIÓN 100% del Valor Nominal FORMA DE SUSCRIPCIÓN Pesos Argentinos CALIFICACIÓN DE RIESGO AA-(arg) en escala de riesgo nacional de corto plazo - Fix SCR S.A. LA PRESENTE SÍNTESIS INCLUYE INFORMACIÓN EXTRAÍDA DE (I) EL PROSPECTO DE FECHA 8 DE ABRIL DE 2015 (EL "PROSPECTO") CORRESPONDIENTE AL PROGRAMA GLOBAL DE EMISIÓN DE OBLIGACIONES NEGOCIABLES POR UN VALOR NOMINAL TOTAL EN CUALQUIER MOMENTO EN CIRCULACIÓN DE HASTA U$S 200.000.000 O SU EQUIVALENTE EN OTRAS MONEDAS (EL “PROGRAMA”) DE TARSHOP S.A. (“TARSHOP” O LA “COMPAÑÍA”), (II) EL SUPLEMENTO DE PRECIO DE FECHA 14 DE ENERO DE 2016 (EL “SUPLEMENTO”) CORRESPONDIENTE A LAS OBLIGACIONES NEGOCIABLES CLASE XXVI POR UN VALOR NOMINAL DE HASTA PS.20.000.000, AMPLIABLE HASTA LA SUMA DE VALOR NOMINAL PS. 300.000.000, (III) LOS ESTADOS CONTABLES ANUALES AL 31 DE DICIEMBRE DE 2014, CUYOS CUADROS DE ESTADO DE SITUACIÓN FINANCIERA Y ESTADO DE RESULTADOS INTEGRALES HAN SIDO INCORPORADOS EN EL PROSPECTO Y (IV) LOS ESTADOS CONTABLES TRIMESTRALES AL 30 DE SEPTIEMBRE DE 2015, CUYOS DATOS DE ESTADO DE SITUACIÓN FINANCIERA HAN SIDO INCORPPORADOS EN EL SUPLEMENTO.. LOS INVERSORES PODRÁN ACCEDER A UNA COPIA COMPLETA DE LOS ESTADOS CONTABLES MENCIONADOS A TRAVÉS DE LA PÁGINA WEB DE LA CNV Y/O OBTENER UNA COPIA EN LA SEDE SOCIAL DE LA COMPAÑÍA. LAS OBLIGACIONES NEGOCIABLES CLASE XXVI SE EMITIRÁN A TASA VARIABLE CON VENCIMIENTO A LOS 18 MESES DE LA FECHA DE EMISIÓN, POR UN VALOR NOMINAL DE HASTA PS.20.000.000, AMPLIABLE POR HASTA LA SUMA DE VALOR NOMINAL PS.300.000.000. LA OFERTA PÚBLICA DE LAS OBLIGACIONES NEGOCIABLES EN EL MARCO DEL PROGRAMA HA SIDO AUTORIZADA POR LA CNV POR LA RESOLUCIÓN Nº 16.561 DE FECHA 5 DE MAYO DE 2011 Y POR RESOLUCIÓN N° 17.121 DE FECHA 4 DE JULIO DE 2013. DICHA AUTORIZACION SÓLO SIGNIFICA QUE SE HA CUMPLIDO CON LOS REQUISITOS ESTABLECIDOS EN MATERIA DE INFORMACIÓN. LOS POTENCIALES INVERSORES DEBERÁN ANALIZAR CUIDADOSAMENTE TODA ESTA INFORMACIÓN Y, ASIMISMO, ANALIZAR DETENIDAMENTE Y TOMAR EN CUENTA TODA LA INFORMACIÓN CONTENIDA EN EL SUPLEMENTO Y EN EL PROSPECTO, EN PARTICULAR, LAS CONSIDERACIONES DE RIESGO PARA LA INVERSIÓN DETALLADAS EN LOS MISMOS. TODO EVENTUAL INVERSOR QUE CONTEMPLE LA ADQUISICIÓN DE OBLIGACIONES NEGOCIABLES DEBERÁ REALIZAR, SU PROPIA INVESTIGACIÓN Y ANÁLISIS SOBRE LA COMPAÑÍA, LOS TÉRMINOS Y CONDICIONES DE LAS OBLIGACIONES NEGOCIABLES, INCLUYENDO LOS BENEFICIOS Y RIESGOS INHERENTES A DICHA DECISIÓN DE INVERSIÓN Y SUS CONSECUENCIAS IMPOSITIVAS Y LEGALES, BASÁNDOSE EN SU PROPIO ANÁLISIS Y TOMANDO LOS RECAUDOS QUE RAZONABLEMENTE ESTIMEN NECESARIOS. LA PRESENTE SÍNTESIS NO DEBE SER INTERPRETADA COMO ASESORAMIENTO LEGAL, COMERCIAL, FINANCIERO, IMPOSITIVO, CAMBIARIO Y/O DE OTRO TIPO. EL PÚBLICO INVERSOR DEBERÁ CONSULTAR CON SUS PROPIOS ASESORES RESPECTO DE LOS RIESGOS, ASPECTOS LEGALES, COMERCIALES, FINANCIEROS, IMPOSITIVOS, CAMBIARIOS Y/O DE OTRO TIPO RELACIONADOS CON SU INVERSIÓN EN LAS OBLIGACIONES NEGOCIABLES. LOS TÉRMINOS EN MAYÚSCULA UTILIZADOS EN LA SÍNTESIS PERO NO DEFINIDOS EN LA PRESENTE TIENEN EL SIGNIFICADO QUE SE LES ASIGNA EN EL PROSPECTO Y/O EN EL SUPLEMENTO SEGÚN CORRESPONDA (SALVO AQUELLOS TÉRMINOS QUE INICIEN UNA ORACIÓN Y/O SEAN UN NOMBRE PROPIO). ESTA PRESENTACIÓN NO PODRÁ SER DIVULGADA NI MENCIONADA A NINGÚN TERCERO SINO POR LA COMPAÑÍA Y/O LOS COLOCADORES, COMO TAMPOCO SE LA PODRÁ DISTRIBUIR, REPRODUCIR NI UTILIZAR CON OTRO FIN SIN EL PREVIO CONSENTIMIENTO POR ESCRITO DE ELLOS. Tarshop S.A. (“Tarshop” o la “Compañía”) es una de las compañías líderes de Argentina en el negocio de financiamiento al consumo. Opera como entidad no regulada por el Banco Central de la República Argentina (“BCRA”), emitiendo, procesando y comercializando su propia tarjeta de crédito no bancaria y otorgando adelantos de dinero en efectivo. y que pronostica cambios de fondo muy favorables para el desarrollo de la actividad de servicios financieros. COMPOSICIÓN ACCIONARIA HISTORIA En el año 1996 Tarshop comienza a operar en el Shopping Alto Avellaneda, como un medio de fidelización y marketing. En el año 1998 junto con IRSA Propiedades Comerciales S.A. (antes denominada Alto Palermo S.A. (APSA)), su principal accionista, desembarca en los shoppings más importantes del país. Durante el año 2000 Tarshop se lanza al mercado abierto con la apertura de su primera sucursal a la calle. A lo largo del período 2001-2008 el negocio experimenta un gran crecimiento posicionando a la Compañía entre las líderes del mercado. A mediados de 2008 la Compañía realizó un plan de reestructuración que fortaleció su estructura financiera y generó una operatoria más eficiente. A mediados de 2010 Banco Hipotecario S.A. adquirió el 80% del capital emitido por Tarshop. A inicios de 2011 Tarshop incorpora a sus activos 7 sucursales y cartera de Mestroshop S.A. Lanzamiento de tarjeta transparente y 1° Programa de ON. Durante 2012, Nueva Línea de Negocio Procesamiento Tarjeta de Compra. Durante 2013 se definió un nuevo esquema de pricing con el objetivo de mejorar la competitividad de la Compañía. Durante el año 2014 se redefinió la estrategia comercial incorporando nuevas líneas de negocio y sentando las bases para la emisión de un nuevo producto de cobertura nacional. Sus accionistas aprobaron un programa de capitalización en tramos. – Como parte de la redefinición de su estrategia, en 2015 la Compañía llevó adelante un proceso de transformación de su operatoria incorporando la “Tarjeta Shopping Visa” a su set de productos financieros. Durante 2016 se espera profundizar el cambio en el negocio iniciado en 2015 y tendiente a aumentar el negocio transaccional de los clientes. A este punto se le suman las expectativas de desregulación de tasas y precios que tuvo inicio con la Comunicación A 5853 del BCRA de fecha 17 de diciembre de 2015 Banco Hipotecario S.A. es el mayor proveedor de créditos hipotecarios de la Argentina, que también ofrece a sus clientes una amplia gama de productos, entre ellos créditos personales y corporativos, depósitos, tarjetas de crédito-débito y servicios financieros adicionales. IRSA Propiedades Comerciales S.A. es una compañía líder en la operatoria, administración y desarrollo de Shoppings Centers en la Argentina. Se encuentra listada en el Mercado de Valores de Buenos Aires S.A. y en NASDAQ de Estados Unidos. OPERATORIA El negocio de Tarshop se basa en la comercialización de productos de financiamiento al consumo: su propia tarjeta de compra y crédito bajo la denominación comercial “Tarjeta Shopping”, y una línea de adelantos de dinero en efectivo con dos modalidades: adelantos en sucursales y cajeros automáticos, y adelantos en comercios adheridos a la operatoria de financiamiento directo en comercios. Desde el mes de Mayo de 2015 la compañía emite sus dos productos de Tarjeta de Crédito “Tarjeta Shopping” y “Tarjeta Shopping Visa” posicionando a la marca con la mayor red de cobertura del país y dándole al producto alcance Nacional con los más de 350.000 comercios adheridos. El canal comercial de la marca se compone de 24 centros de venta y atención al cliente, ubicados en Buenos Aires: Capital Federal y AMBA, (Avellaneda, Quilmes, Morón, Lomas, entre otras), y en el interior del país: Salta, Jujuy, Tucumán, Córdoba, Santiago del Estero, Chaco y Corrientes. CARTERA DE CRÉDITOS La Compañía implementa y monitorea continuamente políticas de mitigación de riesgo tanto sobre la cartera como en la originación de nuevos créditos. Como resultado de su gestión Tarshop se garantiza una cartera controlada en cuanto a calidad de activos. A la fecha su cartera de activos en situación irregular es del 4%, la más baja de su segmento. FINANCIAMIENTO Desde el año 2009, ante un nuevo contexto de mercado, Tarshop comenzó a desarrollar una política de diversificación de sus fuentes de financiamiento, con el objetivo de alcanzar mayor eficiencia en su operatoria. 4,2% PLAN DE NEGOCIOS 12,5% 24,8% Patrimonio FF Bancario 88,1% 35,6% Estructurado Con el objetivo de revertir esta tendencia negativa, Tarshop se encuentra en ejecución de un plan de negocios integral que consiste en la reconversión de las principales fuentes de ingreso de la Compañía, tendiendo a generar una estructura sustentable en el nuevo escenario regulatorio. Los principales hitos del plan se resumen en: Durante el mes de septiembre de 2014 se alcanzó un acuerdo entre Tarshop y VISA Argentina para ampliar la red de establecimientos (de los actuales 40.000 a 350.000) logrando de esta manera una cobertura Nacional para la Tarjeta de Crédito Tarshop. En el marco del mencionado acuerdo, la Compañía lanzó en Mayo el producto “Tarjeta Shopping Visa”, con un valor percibido superior y una amplia red de beneficios. A su vez, se decidió migrar gran parte de la cartera al producto Tarjeta Shopping VISA, es así que luego de dos migraciones de tarjetas de crédito a VISA, sumado a las nuevas altas, Tarshop actualmente posee un cartera de más de 220.000 tarjetas de crédito VISA activas. Con Visa se logró un aumento en la transaccionalidad y el consumo por cuenta, obteniendo un crecimiento interanual en las compras mensuales del orden del 74% en promedio. Con el objetivo de mejorar la administración del negocio se llevó adelante un Programa de Reorganización y Sinergias entre Banco Hipotecario y Tarshop tendiente a reducir el gasto operativo de la Compañía, logrando una reducción en el último trimestre del año en el orden de un 20% neto de los efectos de inflación. 27,1% 7,7% sep-08 Adicionalmente los resultados fueron adversamente afectados por el incremento en el costo de fondeo, producto de la suba de la tasa Badlar, que a junio de 2013 se situaba en valores cercanos al 15% y que durante el primer semestre de 2014 alcanzó valores superiores al 25%, estabilizándose luego en valores cercanos al 21%. sep-15 RESULTADOS Al 30 de Septiembre de 2015 el resultado de la compañía asciende a $ 18,2 millones de pérdida producto de una serie regulaciones que impactan negativamente en los números de la compañía. Los principales impactos se resumen en: Restricción para otorgar préstamos personales por no ser una actividad complementaria de su controlante Banco Hipotecario y por tanto toda la operatoria se encuentra limitada por los topes de la Ley de Tarjeta de Crédito. Reducción de cargos a clientes en más de un 50% ante requerimiento del BCRA. Eliminación de la totalidad de las comisiones cobradas en la originación de su línea de adelantos en efectivo a partir de la Comunicación A 5460 de octubre de 2013. Limitación de la tasa activa fijada en las financiaciones otorgadas por la Compañía como consecuencia de la aplicación de la Comunicación A 5590 de BCRA en junio de 2014. Como resultante del conjunto de normas del BCRA aplicables a la Compañía la tasa máxima aplicable por todo concepto que la Compañía podía cobrar en sus operaciones era del orden de TNA 46%. COMPROMISO DE LOS ACCIONISTAS Banco Hipotecario S.A. e Irsa Propiedades Comerciales S.A. como accionistas de Tarshop han reforzado su compromiso con la Compañía mediante la aprobación de un programa de capitalización que acompañará la evolución del negocio, habiendo realizado el primer aporte de capital en 2014 por un monto de AR$ 110 MM. Dichos aportes fueron capitalizados con fecha 15 de diciembre de 2014. Con fecha 17 de septiembre de 2015 y 4 de noviembre de 2015 el directorio de la Compañía aceptó nuevos aportes irrevocables efectuados por sus accionistas en proporción a su tenencia accionaria por la suma de $ 52.500.000 cada uno, con el propósito de ampliar las disponibilidades de caja a fin de solventar los proyectos en cartera y desarrollar su plan de negocios. PROCESO DE COLOCACIÓN FORMA DE COLOCACIÓN El procedimiento de adjudicación se realizará por Subasta Pública Abierta a través del módulo de licitaciones del sistema informático MAE-SIOPEL, de conformidad con las Normas de la CNV. Existirán dos tramos de órdenes, las competitivas y las no competitivas. Sólo se aceptarán órdenes de compra para el Tramo Competitivo por un valor nominal igual o mayor a Ps. 500.000. Todas las órdenes tendrán un monto mínimo de suscripción de Ps. 1.000 y por encima de dicho monto múltiplos de Ps. 1. En el tramo de órdenes competitivas se licitará Margen de Corte de la Clase XXVI. Las órdenes no competitivas serán adjudicadas, no pudiendo superar el 50% del monto a ser emitido, a la tasa que surja de la licitación considerando las ofertas del tramo competitivo. El monto a emitir y el Margen de Corte de la Clase XXVI serán determinados al cierre del Período de Licitación. CRONOGRAMA DE COLOCACIÓN Enero Lu Ma Mie Ju Vi Sa Do 1 2 3 4 5 6 7 8 9 10 11 12 13 14 15 16 17 18 19 20 21 22 23 24 25 26 27 28 29 30 31 15-ene / 20-ene Período de Difusión 21-ene Licitación 26-ene Emisión y Liquidación ORGANIZADORES Banco de Hipotecario S.A. Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 40 de la CNV. BACS Banco de Crédito y Securitización S.A. Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 25 de la CNV. COLOCADORES BACS Banco de Crédito y Securitización S.A. Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 25 de la CNV. SBS Trading S.A. (ex SBS Sociedad de Bolsa S.A.) Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 53 de la CNV Banco de Hipotecario S.A. Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 40 de la CNV. Balanz Capital S.A. Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 165 de la CNV INTL CIBSA S.A. Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 47 de la CNV Puente Hnos. S.A. Agente de Liquidación y Compensación y Agente de Negociación Integral Número de matrícula asignado 28 de la CNV