Descargar PDF adjunto

Anuncio

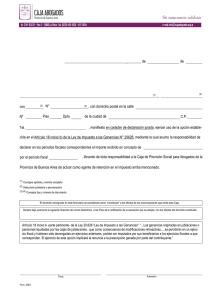

Senado de la Nación Secretaría Parlamentaria Dirección General de Publicaciones (S-1712/12) PROYECTO DE LEY El Senado y Cámara de Diputados,… Artículo 1º: Modifíquese el texto del inciso a) del artículo 79 de la Ley 20.628 de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, el que será redactado de la siguiente forma: a) Del desempeño de cargos públicos nacionales, provinciales y municipales, entre los que se encuentran comprendidos los magistrados y funcionarios judiciales y del Ministerio Público, así como la percepción de sus gastos protocolares. Artículo 2º: Modifíquese el texto del inciso c) del artículo 79 de la Ley 20.628 de Impuesto a las Ganancias, texto ordenado en 1997 y sus modificaciones, el que será redactado de la siguiente forma: c) De las jubilaciones, pensiones, retiros o subsidios de cualquier especie en cuanto tengan su origen en el trabajo personal, incluidas las funciones de los Magistrados y Funcionarios judiciales y del Ministerio Público, mencionadas en el inciso a), y de los consejeros de las sociedades cooperativas Artículo 3°: En los casos que corresponda, la Admin istración Federal de Ingresos Públicos determinará, dentro de los treinta (30) días contados a partir de la vigencia de la presente ley, los conceptos remunerativos comprendidos en la determinación del cálculo de “ganancias” al sueldo básico de Magistrados y Funcionarios judiciales y del Ministerio Público nacionales, provinciales, municipales y de la Ciudad Autónoma de Buenos Aires. Artículo 4º: Los Magistrados y Funcionarios judiciales y del Ministerio Público, que a la fecha de entrada en vigencia de la presente ley no estén tributando el impuesto a las ganancias por las retribuciones que perciban por sus respectivas funciones, amparados en criterios interpretativos, asimilaciones a funciones similares no gravadas o cualquier otra circunstancia, quedan obligados respecto del período fiscal en curso y siguientes. Artículo 5º: Comuníquese al Poder Ejecutivo. Daniel R. Pérsico.- FUNDAMENTOS Señor Presidente: En diciembre de 1973 se sancionó la Ley 20.628 de Impuesto a las Ganancias, que en su artículo 20º, inciso p), establecía la excepción de pago para “Los sueldos que tienen asignados (…) los ministros de la Corte Suprema de Justicia de la Nación, miembros de los tribunales provinciales, vocales de las Cámaras de Apelaciones, jueces nacionales y provinciales, vocales de los tribunales de Cuentas y tribunales Fiscales de la Nación y las provincias. Queda comprendido por lo dispuesto en el párrafo anterior los funcionarios judiciales nacionales y provinciales que (…) tengan asignados sueldos iguales o superiores a los de los jueces de primera instancia”. El Congreso Nacional, a través de la Ley 24.631, derogó esta excepción en marzo de 1996. Sin embargo, días más tarde, la Corte Suprema de Justicia de la Nación dispuso la inaplicabilidad de la Ley 24.631 mediante acordada 20/96, por considerar que afectaba la intangibilidad de los sueldos de los magistrados, garantizada por nuestra Constitución en su artículo 110º cuando establece que “recibirán por sus servicios una compensación que determinará la ley, y que no podrá ser disminuida en manera alguna, mientras permaneciesen en sus funciones”. Este principio tiende a asegurar la independencia y estabilidad de los jueces frente a los posibles embates de los poderes políticos. Así como se idearon mecanismos para evitar que pudieran ser removidos discrecionalmente, en forma complementaria se estableció la garantía de intangibilidad de sus sueldos para impedir que mediante la amenaza de reducción de sus dietas pudieran forzarse sus renuncias, o afectarse su libertad de juicio. Independientemente del profundo debate que originó la argumentación de la acordada 20/96 y sus efectos frente a una norma de rango superior, considero que sus fundamentos, en relación a la afectación de la garantía de intangibilidad, son producto de una interpretación que no comparto. Los impuestos son, según Villegas (2005), “(…) una obligación unilateral impuesta coactivamente por el Estado en virtud de su poder de imperio. (…) El impuesto es un hecho institucional que va necesariamente unido a la existencia de un sistema social fundado en la propiedad privada o que al menos reconoce el uso privado de ciertos bienes. En tal sistema importa la existencia de un órgano de dirección (el Estado) encargado de satisfacer necesidades públicas. Como ello requiere gastos, y por consiguiente ingresos, se lo inviste de la potestad de recabar coactivamente cuotas de riqueza de los obligados”. Los impuestos, entonces, se establecen para que el Estado pueda realizar los gastos necesarios para contribuir al interés general. El Estado como un todo (y no un sólo Poder del Estado) es el que recauda, más allá de que operativamente el Poder Ejecutivo se encargue de la administración de los recursos. El impuesto a las ganancias es un impuesto como cualquier otro, la circunstancia de que grave directamente el patrimonio de las personas no lo convierte en un impuesto especial. Si el impuesto a las ganancias afecta la intangibilidad de los sueldos de los magistrados, también la afectan el pago del Impuesto al Valor Agregado, el pago del Impuesto al Cheque, el pago del Impuesto a los Cigarrillos y el de todos los otros impuestos que hoy en día tributan los jueces. En el mismo sentido, Bidart Campos sostiene “(…) pensemos en un juez que solamente tiene como único ingreso y recurso personal el que le aporta su sueldo. Si porque este sueldo no puede disminuirse en manera alguna dijéramos que, entonces, el juez tampoco tiene que pagar el alquiler de la vivienda que habita, o los alimentos y vestimentas que necesita, estaríamos dislocando el sentido común…”. El art. 16º de la Constitución Nacional establece: “La igualdad es la base del impuesto y de las cargas públicas”. El Impuesto a las Ganancias es un impuesto general que se aplica a todos aquellos que se encuentran en las mismas condiciones económicas. Si un Sr. juez presenta la misma capacidad contributiva que un legislador, un empresario u otro funcionario del Estado, debe pagar el impuesto ya que lo hace en virtud de su condición de ciudadano y no en función de su ocupación. El espíritu del artículo 110º no es exceptuar a los jueces del pago de los impuestos generales ni sujetarlos a privilegios extraordinarios, es evitar que se le impongan impuestos discriminatorios en virtud de su actividad, como medio de coacción. En este sentido, propongo modificar el artículo 79º, inciso a) de la Ley de Impuesto a las Ganancias que se refiere a las “ganancias de cuarta categoría”, para asimilar la situación de los magistrados y funcionarios judiciales, y los del Ministerio Público a la del resto de los funcionarios públicos nacionales, provinciales y municipales. El proyecto también modifica el inciso c) del mismo artículo, en lo referido a las jubilaciones, pensiones, retiros o subsidios derivados del trabajo personal. Se han presentado innumerables proyectos en ambas Cámaras que buscaron corregir la inequitativa situación expuesta, pero ninguno de ellos ha logrado convertirse en ley. El artículo 16º de nuestra Constitución Nacional establece: “La Nación Argentina no admite prerrogativas de sangre, ni de nacimiento: no hay en ella fueros personales ni títulos de nobleza. Todos sus habitantes son iguales ante la ley, y admisibles en los empleos sin otra condición que la idoneidad. La igualdad es la base del impuesto y de las cargas públicas.” Para tener un país más justo e igualitario les pido a los señores legisladores que me acompañen con la aprobación de este proyecto de ley. Daniel R. Pérsico.-