invertec pesquera mar de chiloé sa

Anuncio

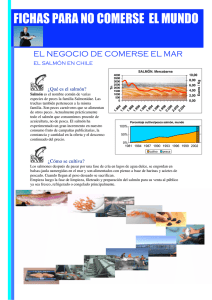

Aumento de Capital INVERTEC PESQUERA MAR DE CHILOÉ S.A. Agente Colocador Asesor Financiero Asesor Financiero El presente documento ha sido preparado por Invertec Pesquera Mar de Chiloé S.A. (“Invertec” o la “Compañía”) en conjunto con Celfin Capital S.A. Corredores de Bolsa (“Celfin Capital”) y Bci Asesoría Financiera S.A. (“BCI”) con el propósito de entregar antecedentes de carácter general acerca de la Compañía y de la colocación de acciones, para que cada inversionista evalúe de manera independiente la conveniencia de invertir en acciones de Invertec. En la elaboración de este documento se ha utilizado información de conocimiento público e información entregada por la Compañía, la cual no ha sido verificada de manera independiente por Celfin Capital y BCI. Por lo tanto, Celfin Capital y BCI no asumen responsabilidad legal alguna por la exactitud de dicha información. INTRODUCCION 2 Contenido Sección 1 Introducción Sección 2 La Industria Sección 3 Descripción de la Compañía Sección 4 Información Financiera INTRODUCCION 3 1. INTRODUCCION Características de la Oferta Emisor Invertec Pesquera Mar de Chiloé S.A. Número Actual de Acciones Suscritas y Pagadas 232.805.366 acciones Número de Acciones del Aumento de Capital 56.000.000 acciones, representativas de un 19,39% del total de acciones post-aumento de capital Número de Acciones Ofrecidas al Mercado El grupo controlador, que posee el 67,07% de la propiedad de la Compañía, ha manifestado su intención de renunciar a 37.561.830 acciones Sistema de Colocación Subasta de un Libro de Órdenes Uso de Fondos Financiar capital de trabajo, esto es la siembra y alimentación de peces durante los años 2010 y 2011 Agente Colocador Exclusivo Celfin Capital S.A. Corredores de Bolsa Asesores Financieros Celfin Capital Servicios Financieros S.A. Bci Asesoría Financiera S.A. INTRODUCCION 5 Tesis de Inversión La Acuicultura es una de las fuentes de alimentación de mayor crecimiento (3x el crecimiento de la ganadería y agricultura) Sector Atractivo En el Sector Salmonero existe una tendencia de precios al alza sostenida por una demanda creciente (2x en los últimos 10 años) impulsada por las nuevas tendencias de consumo mundial En Chile es el sector exportador más importante después del cobre Escenario de precios al alza “First Mover” Oportunidades de Crecimiento INTRODUCCION Invermar duplicará su producción el 2011 con peces que ya iniciaron su fase productiva Posibilidad de acceder al mercado de capitales para levantar capital constituye una importante ventaja en relación a otros actores del mercado Invermar cuenta con una capacidad instalada para crecer 4x (US$ 70 millones invertidos en los últimos 2,5 años) Consolidación de la industria Chile tiene ventajas comparativas para la producción de salmón, complementada con una nueva institucionalidad 6 La Industria 2. INDUSTRIA ALIMENTOS Tendencia de Consumo Mundial Inclinación por productos sanos y de conveniencia Consumo de Proteínas Kg per cápita / año Vacuno Aves 100 • • Cerdo Pescado/Mariscos +42% 8 90 5 80 70 • + 77% 21 37 • 60 50 26 - 14% 40 Presentación Conservación (calidad y vida útil) Almacenaje 22 30 20 - 21% 35 10 28 0 1980 2008 Fuente: U.S. Department of Comerce/National Marine Fisheries Service Consumo de proteína en EE.UU. INDUSTRIA ALIMENTOS Aumento de población urbana Incorporación de la mujer al mundo laboral Menor tiempo disponible para preparar alimentos Desarrollo de nuevos empaques mejorando 8 Acuicultura vs. Otros La acuicultura presenta ventajas comparativas frente a otras fuentes de proteína Ratios Transformación Alimentos Precios de Fuentes de Alimento 500 Maiz FCR(*) 400 Trigo Soya 300 Salmónidos < 1,5 200 100 2-4 Cerdo 3-4 Ene-00 Jul-00 Ene-01 Jul-01 Ene-02 Jul-02 Ene-03 Jul-03 Ene-04 Jul-04 Ene-05 Jul-05 Ene-06 Jul-06 Ene-07 Jul-07 Ene-08 Jul-08 Ene-09 Jul-09 Ene-10 Jul-10 Aves Fuente: Bloomberg Crecimiento Producción Mundial Vacuno >8 Crecimiento anual (%) Fuente: La Compañía (*) FCR: Feed Convertion Ratio / Factor de conversión (kg. de alimento necesario para producir un kg. de producto final) Agricultura 2,0% Ganado 2,6% Acuicultura 7,4% Fuente: Estadísticas de FAO, 1994-2004 INDUSTRIA ALIMENTOS 9 La Industria 2. INDUSTRIA SALMONES Mercado Mundial liderado por Noruega y Chile Cultivado vs. Silvestre Silvestre Ton M Cultivado por País Cultivado Noruega Ton M 3.500 Chile Otros 2.000 398 370 398 489 663 929 972 2009 2010e 831 2008 625 793 602 2004 2007 583 2003 649 530 2002 598 588 322 322 393 478 2001 489 433 501 459 2000 0 1990 1991 1992 1993 1994 1995 1996 1997 1998 1999 2000 2001 2002 2003 2004 2005 2006 2007 2008 2009 0 458 200 1999 400 500 2006 600 629 ~ 800 2005 1.000 340 800 228 1.500 295 1.000 307 353 1.200 2.000 374 1.400 567 2.500 363 1.600 334 375 1.800 3.000 Fuente: Salmonchile INDUSTRIA SALMONES Fuente: Kontali Analyse, Salmonchile 11 Dinámica de Precio El precio del salmón ha aumentado de manera sostenida en los últimos 10 años Precio Salmón Atlántico Corto Plazo • Disminución de oferta en Chile presiona los precios al alza en los principales mercados de exportación chilena Filetes Trim C Premium 12,0 US$/kg 10,0 8,0 Largo Plazo • Aumento en la demanda por producto sano y conveniente • Apertura de Mercados Emergentes • Crecimiento de oferta limitado por condiciones geo-climáticas 6,0 4,0 2,0 2000-II 2001-I 2001-II 2002-I 2002-II 2003-I 2003-II 2004-I 2004-II 2005-I 2005-II 2006-I 2006-II 2007-I 2007-II 2008-I 2008-II 2009-I 2009-II 2010-I - Fuente: Urner Barry Price Index PrecioMercado Mayorista Miami INDUSTRIA SALMONES 12 Balance Mundial del Salmón de Cultivo Producción liderada por países con condiciones geo-climáticas favorables Norteamérica: Producción Demanda 135.000 350.000 Noruega, Islas Faroe e Islandia: Producción 990.000 Demanda 40.000 UE: Producción Demanda Rusia: Producción Demanda 10.000 150.000 205.000 815.000 Japón: Producción Demanda Otros Asia: Demanda Latinoamérica: Producción Demanda INDUSTRIA SALMONES 490.000 90.000 Total Mundial ~ 1,9 millones ton 13 10.000 265.000 135.000 Australia y Nueva Zelanda: Producción 45.000 Demanda 40.000 Fuente: Kontali Analyse (2009) Unidades expresadas en toneladas Incluye salmón Atlántico, Coho y Chinook, y Trucha Chile posee Características Excepcionales • • Principal materia prima para el alimento de salmones es producida en el país, o en países limítrofes – – Las características del sur de Chile son ideales para el cultivo de salmón: – – – – Harina y aceite de pescado: Chile Harina y aceite vegetal: países vecinos Excelentes condiciones oceanográficas Adecuada amplitud térmica anual Mayor luminosidad solar Recurso humano capacitado a bajo costo Uno de los principales productos exportados por el país Principales Exportaciones Chilenas 2009 (sin cobre) Salmón Celulosa 8% 8% Vino 6% Molibdeno 5% Uva Oro 4% 4% Otros 65% Fuente: Banco Central de Chile INDUSTRIA SALMONES Salmón 2.500 Trucha Precio Promedio (US$/Kg FOB) 4,3 US$ MM 2.000 1.500 3,5 2,2 2,3 2002 2003 2,5 3,8 3,6 2,9 1.000 500 0 2004 2005 2006 2007 2008 2009 Fuente: SalmonChile, Kontali Analyse 14 Desafíos Asumidos Virus ISA Ley General de Pesca y Acuicultura • • ¿Qué es? – Contagio – – – Efectos – – – (*) Estas medidas fueron implementadas por la industria y luego recogidas en parte por la LGPA (Abr-10) Mortalidad de especie Salar Cosecha anticipada Menor peso promedio de cosecha • Evolución centros con virus ISA 50 40 Noruega (1990), Canadá (1997) y Escocia (1998) fueron afectados por el virus ISA, pero luego de un tiempo recuperaron niveles históricos de producción 30 20 INDUSTRIA SALMONES Fuente: Aquabench 15 Jul-10 May-10 Ene-10 Mar-10 Nov-09 Sep-09 Jul-09 May-09 Mar-09 Ene-09 Nov-08 Jul-08 Sep-08 Sep-07 Jul-07 0 May-08 10 Mar-08 • Importación de ovas infectadas Cohabitación de peces vivos infectados Uso de materiales, equipos o embarcaciones contaminadas Sistema de barrios / período de descanso All In / All Out Disminución de densidades máximas Vacunación de smolts e ingreso con más peso Regulación importación ovas Tratamiento de mortalidad lejano a los centros Ene-08 • – – – – – – Nov-07 • La Anemia Infecciosa del Salmón (ISA) es una infección viral que afecta exclusivamente al Salmón Salar Principales Medidas(*) Invermar: pionero en la industria Implementación de Salmón 2.0 y Certificación Global Gap • • • • Desde Julio de 2009 todos los salmones ingresados al mar por la compañía han sido bajo la modalidad Salmón 2.0 Esto es, implementando todas las medidas asumidas posteriormente por la industria Buscando incorporar la visión integral del consumidor actual con énfasis en la sustentabilidad, Invermar está implementando la Certificación Global Gap para la fase productiva Actualmente los consumidores cuentan con mayor información y exigen al supermercado una oferta de productos que cumplan con: Calidad y Seguridad Alimentaria Responsabilidad Social y Derechos Salud y Bienestar de los Animales Protección del Medio Ambiente y Especies Alimento y Protección de los Recursos Fuente: Global Gap, Eco Aid V.3 2010 INDUSTRIA SALMONES 16 Invermar 3. DESCRIPCION DE LA COMPAÑIA Estructura de Propiedad y Filiales Inversiones y Tecnología (Familia Montanari) • La participación en Invermar por parte del grupo controlador post aumento de capital llegaría a 54,1%, dejando espacio para un Free Float de 45,9% 67,1% Otros 32,9% FILIAL 99,9% 50,0% 79,9% Salmones Alimento Salmones Ostiones • Invertec Seafood • Salmofood • Invertec Ostimar (Planta de Proceso) (Producción de Alimentos para peces) (producción y comercialización de ostiones) • Acuicultura Lago Verde (Pisciculturas ciclo cerrado) • Cetecsal (Investigación y Desarrollo) • Smoltecnics (Cultivo de smolts) DESCRIPCION DE LA COMPAÑIA Fuente: Registro de Accionistas a Junio 2010 18 El Proceso Agua Dulce ~ 12 meses 1 Comercialización 4 Capacidad: 40.000 ton Producción 2009: 12.500 ton Agua Mar 2 3 ~ 18 meses Salar ~ 12 meses Coho y Trucha DESCRIPCION DE LA COMPAÑIA 19 Planta de Procesamiento El Proceso: Agua Dulce Desove => Incubación => Alevinaje => Smoltificación Programa Selección y Reproducción • Objetivos: • Acortar ciclo productivo • Mejorar conversión alimento • Disminución de mortalidad • 4 pisciculturas y 3 centros de lago Capacidad (mm smolts/año) Ecopiscicultura 4,5 Recirculación Piscicultura Lago Verde 1,6 Ciclo abierto Melipeuco 1,6 Ciclo abierto Rio Claro 1,2 Ciclo abierto Lago Natri I y II 6,8 Ciclo abierto Lago Huillinco 6,2 Ciclo abierto Total DESCRIPCION DE LA COMPAÑIA 21,9 20 El Proceso: Agua Dulce • Piscicultura Melipeuco Ecopiscicultura de recirculación: Características – Ciclo cerrado (extracción de agua de pozos) – 100% automatizada – Construida el año 2008 con la última tecnología disponible – Alto estándar de bioseguridad – Capacidad para distribuir la producción durante todo el año – Inversión: US$ 15 mm Resultados – Abastece 100% la necesidad de smolts de salar – Capacidad de 4,5 millones de smolts/ año, equivalentes a más de 16.000 ton. brutas de salmón cosechado DESCRIPCION DE LA COMPAÑIA 21 El Proceso: Agua Mar • 30 concesiones en la X y XI región, distribuidas en 14 barrios: Ubicación de concesiones por región X Región – 16 equipadas – Sólo 10 en uso durante 2010 Potencial para alcanzar 40.000 ton Producción Mar (toneladas brutas) Coho 2005 2006 4.654 2007 DESCRIPCION DE LA COMPAÑIA 10.800 12.638 10.780 2009 2010e 10.500 5.500 7.765 780 2008 2.500 4.500 4.873 17.375 12.721 14.248 10.522 6.370 16.892 20.922 6.674 Trucha 23.800 22.647 6.578 Salar 16.069 • XI Región con peces a Julio 2010 equipadas no equipadas 2011e Fuente: La Compañía 22 Fuente: Aquabench, la Compañía El Proceso: Agua Mar Crecimiento y Engorda Salar Coho Principales Variables A. Dulce Trucha 5,0 Kg 4,5 4,0 Crecimiento • Alimentación: Factor de conversión • Temperatura de agua • Luminosidad Pérdidas (mortalidad) 3,5 • Calidad del smolt • Estado Sanitario • Densidades 3,0 2,5 2,0 1,5 1,0 0,5 meses 0,0 0 2 4 6 8 10 12 14 16 18 20 22 24 26 28 30 Agua Dulce Agua Mar Fuente: La Compañía DESCRIPCION DE LA COMPAÑIA 23 El Proceso: Salmofood • • Control del Alimento es Clave – Calidad de materias primas – Costo – Dieta nutricional acorde a las necesidades productivas del cliente Distribución de Costos 2009 Otros 28% Alimento 54% Smolts 18% DESCRIPCION DE LA COMPAÑIA 24 Integración Vertical – Alimento – 50% de propiedad en Salmofood • Una de las 4 productoras de alimento para salmones • Capacidad de producción de hasta 240 mil ton/año • Ventas 2009 US$ 56,3 millones El Proceso: Planta de Procesamiento • Especializada en productos de valor agregado – Diseñada para procesar simultáneamente distintos tipos de productos ofreciendo a los clientes flexibilidad de cortes, empaques y sabores a costos competitivos • Más de 10 años de know how • Rendimientos de materia prima crecientes en el tiempo • Mix de clientes y productos que permiten lograr la eficiencia en costos • Desarrollo de nuevos productos – Porciones de Coho y Trucha • Rankeada #1 en bioseguridad Fuente: Auditoría Intesal / Salmonchile DESCRIPCION DE LA COMPAÑIA 25 Certificación El Proceso: Comercialización • • Esta estrategia significó desarrollar productos que incorporaran estos factores de demanda y respondieran a estas tendencias alimenticias Evolución de productos: desde el commodity a productos ready-to-cook con un alto grado de información Commodity Valor Agregado Industria Margen DESCRIPCION DE LA COMPAÑIA < 26 Invertec Margen El Proceso: Comercialización Principales características y ventajas • Mayor posibilidad de diferenciación y segmentación • Posibilidad de vender directamente a supermercados y cadenas de “food service” • Se establecen contratos de seis meses o anuales con precio y volumen fijos • Permite escapar de la volatilidad del commodity • Permite planificar productivamente y ser más eficiente en la compra de insumos • Menor impacto del costo de transporte (aprox. 3% sobre el precio) • Uso más eficiente de la materia prima independiente de la calidad física del pescado, permitiendo aumentar el porcentaje de pescado Premium cuyo precio y margen son mayores DESCRIPCION DE LA COMPAÑIA 27 El Proceso: Comercialización • Desarrollo de productos “a medida”: factores de diferenciación que generan barreras de entrada Producto Combinación con otros programas en otros mercados congelado Marca Propia Trazabilidad online Flexibilidad de formato Certificación • La compañía y sus principales clientes de retail han logrado crear porciones “a medida” a partir de Coho y Trucha, gracias al trabajo conjunto con las unidades de diseño de producto de los mismos clientes DESCRIPCION DE LA COMPAÑIA 28 El Proceso: Comercialización Rank Ventas´09 Compañía País 1 SAM’S CLUB EEUU 3 TESCO UK 4 METRO ALEMANIA 6 LIDL (Schwarz Group) ALEMANIA 8 COSTCO EEUU 9 REWE ALEMANIA 10 ALDI ALEMANIA 13 CASINO FRANCIA 19 E. LECCLERC FRANCIA 20 ICA (AHOLD) SUECIA Diversificación Geográfica 2009 Otros 6% Asia 18% Europa 44% EEUU 32% Diversificación de Clientes 2009 Reprocesadores 10% Food Service 20% Retail 70% DESCRIPCION DE LA COMPAÑIA • Más del 60% de los clientes de Invertec mantienen una relación comercial con la compañía mayor a 5 años • A su vez, el 16% de los clientes tienen menos de dos años lo que refleja un saludable potencial de crecimiento 29 El Proceso: Comercialización • Líder en venta de valor agregado: mayor precio promedio de venta Evolución Precio Salar Invermar Industria Coho y Trucha Invermar US$/kg 8,7 US$/kg 7,8 7,7 7,5 Industria 7,7 6,8 6,5 6,1 6,7 6,9 6,4 5,0 6,0 4,7 2005 2006 2007 2008 2009 Coho Fuente: Salmonchile DESCRIPCION DE LA COMPAÑIA Trucha Fuente: Salmonchile Precios promedio YTD-2010 30 Invermar 4. INFORMACIÓN FINANCIERA Balance y Estado de Resultados Estado de Resultados US$ mm 2005 2006 2007 2008(*) 2009(*) 1S09(*) 1S10(*) Ingresos 55,8 80,9 70,0 80,5 59,4 35,8 19,0 Costos 40,1 57,2 53,1 157,4 99,6 55,3 5,2 4,8 5,6 7,2 8,6 6,8 3,3 3,1 EBITDA 14,6 22,8 16,9 -40,4 -37,7 -18,7 15,4 Utilidad 7,5 15,4 6,1 -73,9 -45,3 -20,6 7,0 GAV Fuente: La Compañía (*) NIIF Balance US$ mm 2005 2006 2007 2008(*) 2009(*) 1S10(*) Total Activos 105,6 127,9 188,7 258,1 211,7 200,9 Total Pasivos 47,9 57,3 115,6 191,7 190,1 203,0 Deuda Fin 27,8 28,6 70,0 127,3 157,4 160,7 57,7 70,7 73,1 66,4 21,7 -2,1 Patrimonio Fuente: La Compañía (*) NIIF INFORMACION FINANCIERA 32 Reestructuración de Pasivos • 30% a 5 años Plazo Cierre de reestructuración completa a fines de 2009 por US$ 151 mm 70% a 8 años Gracia 3,5 años para 75% del crédito Costo de Fondo + 2,00%(1) Intereses Costo de Fondo + 2,25% desde Ene-2012 Leverage(2) Covenants Relación de Endeudamiento(3) Cobertura de Gastos Financieros(3) Patrimonio mínimo(3) Calendario de Amortización (US$ mm) (1) se paga Libor con un mínimo de 1,5% y la diferencia se capitaliza (2) Desde Dic-2013 (3) Desde Dic-2011 • Existe además una línea revolving de US$37mm 48 2010 2011 INFORMACION FINANCIERA 17 2 7 2012 2013 2014 23 27 2015 2016 2017 Fuente: La Compañía 33 Tesis de Inversión La Acuicultura es una de las fuentes de alimentación de mayor crecimiento (3x el crecimiento de la ganadería y agricultura) Sector Atractivo En el Sector Salmonero existe una tendencia de precios al alza sostenida por una demanda creciente (2x en los últimos 10 años) impulsada por las nuevas tendencias de consumo mundial En Chile es el sector exportador más importante después del cobre Escenario de precios al alza “First Mover” Oportunidades de Crecimiento Invermar duplicará su producción el 2011 con peces que ya iniciaron su fase productiva Posibilidad de acceder al mercado de capitales para levantar capital constituye una importante ventaja en relación a otros actores del mercado Invermar cuenta con una capacidad instalada para crecer 4x (US$ 70 millones invertidos en los últimos 2,5 años) Consolidación de la industria Chile tiene ventajas comparativas para la producción de salmón, complementada con una nueva institucionalidad 34