Ejercicio - NIC NIIF

Anuncio

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA NIC-NIIF

Identificación de un contrato

de seguro, para que sea de

aplicación la NIFF 4 o bien en

su defecto otra norma con la

NIC 39 si por ejemplo se trata

de un contrato de inversión.

NIC-NIIF

NIC 19 y 26

CASO PRÁCTICO 1

FUNDACION NIC-NIIF www.nicniif.org

Un ingeniero industrial trabaja en una empresa que se encuentra acogida al convenio colectivo de la

industria siderometalúrgica de la provincia de Barcelona. Dispone de un contrato indefinido. Su salario

mensual es el siguiente:

Concepto

Salario mensual

Paga extra

Plus de convenio

Antigüedad

En euros

1.124,44

1.124,44

200

120

Fig. 1

Para trabáis tóxicos, penosos y que entrañen peligro hay un plus de 0,53€ / hora para todas las

categorías profesionales; el de nocturnidad asciende a 0,65€/hora. Para el ingeniero, que no esta

constantemente desarrollando su actividad en la fábrica y que nunca hace trabajos nocturnos, se han

pactado 75€/mensuales, por los conceptos anteriores.

Durante el presente mes de mayo, no ha realizado ninguna hora extraordinaria remunerada.

El ingeniero, no participa de las primas de rendimiento óptimo que tiene establecidas la empresa

para las categorías laborales de maestro de taller, oficiales, peones y ayudantes.

Las cotizaciones a la Seguridad Social, según Orden TAS/77/2005, de 18 de enero, son las que

figuran en la figura 2.

Motivos de cotización a la Seguridad Social

Contingencias comunes

Cotización adicional de las horas extraordinarias

motivadas por fuerza mayor

Cotización adicional de las horas extraordinarias

sin causa de fuerza mayor

Paro:

- Contratación indefinida

- Contratación de duración determinada a

tiempo completo

- Contratación de duración determinada a

tiempo parcial

Fondo de garantía salarial (*)

Formación profesional

Empresa

23,60%

12%

Trabajador

4,70%

2%

23,60%

4,70%

6%

1.55%

6,70%

1,60%

7,70%

0,40%

0,60%

1,60%

0,10%

Fig.2

1

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

(*) Recordamos que el Fondo de Garantía Salarial es un organismo autónomo dependiente del Ministerio de

Trabajo y Asuntos Sociales, que abonará a los trabajadores el importe de los salarios pendientes de pago en caso

de insolvencia o concurso de acreedores de los empresarios.

De acuerdo con el artículo 26.2 del Estatuto de los Trabajadores (en adelante ET), las prestaciones

e indemnizaciones de la Seguridad Social no tendrán la consideración de salario. También hemos de

tener en cuenta que las cargas fiscales y de la Seguridad Social que corresponden al trabajador tienen

que ser satisfechas por éste. Cualquier pacto en sentido contrario deberá considerarse nulo.

Con las indicaciones anteriores, y con las retenciones fiscales vigentes, se pide que sean calculados

los siguientes apartados:

a) La base de cotizaciones por contingencias comunes.

b) Las cuotas que pagar por el empresario y el empleado a la Seguridad Social.

c) Las retenciones del IRPF

d) La liquidación de la nómina del ingeniero

e) La contabilización de la nómina del ingeniero

Solución:

a) Cálculo de la base de cotización por contingencias comunes:

Salario base

+ Plus del convenio

+ Antigüedad

= Subtotal

+ Prorrata paga extra

= Total

1.124,44

+ 200.00

+ 120,00

1.144,44

+ 240,74

1.685,18

b) Cálculo de las cuotas que pagar por el empresario y el empleado a la Seguridad social:

Conceptos

Por contingencias comunes

+ Por paro

+ Por los fondos de garantía salarial

+ Por formación profesional

= Total

Empresa

397,70

+ 101.11

+ 6,74

+10,11

515,66

Empleado

79,20

+ 26,12

-.+1,69

107,01

2

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

c) Cálculo de la retención del impuesto sobre los rendimientos del trabajo p personal (IRPF):

Retribución anual (1.144,44 x 12) + (1.124,44 x 2)

- Deducciones por cuotas Seg. Soc. (107,01 x 12)

= Rendimiento neto

- Reducción por rentas de trabajo

- Reducción por mínimo personal

= Base

19.582,16

- 1.284,12

18.298,04

- 2.400,00

- 3.606,00

12.292,04

Importe de la retención:

Hasta 4.000€

+ El resto al 24% (8.292,04)

= Total

600,00€

+ 1.990,09€

2.590,09€

Esto significa un tipo de retención del 13,23%

19.582,16

El aplicado a la nómina del mes de mayo, la retención sería:

13,23% s/ 1.444,44

191,05

d) Liquidación de la nómina del mes de enero para el ingeniero:

Salario base

+ Plus del convenio

+ Antigüedad

Total

1.124,44

+ 200.00

+ 120,00

1.444,44

Salario base

Deducciones

IRPF

Seg. Social

1.124,44

Importe líquido

1.146,38

191,05

107,01

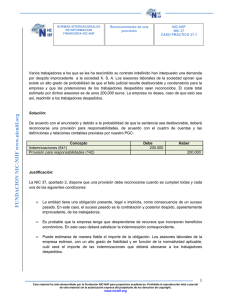

c) Contabilización de la nómina de mayo del ingeniero. Tal como señala la NIC 19, la

contabilización de las prestaciones a los empleados a corto plazo, normalmente se realiza de

forma inmediata ya que no hay que hacer hipótesis actuariales para calcular las obligaciones y

los costes, ni se tiene que practicar ningún tipo de descuento a los importes correspondientes,

ni aparecerán pérdidas o ganancias actuariales.

Concepto

(642) Seg. Soc. a cargo Emp.

(640) Sueldos y salarios

(475) HPC por conc. Fisc

(576) OSS Acreedores

(465) Remuneraciones pendientes de pago

Debe

515,66

1.444,44

Haber

191,05

622,67

1.141,38

Nota: La empresa ajusta el prorrateo de las pagas extraordinarias al final del ejercicio.

3

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Justificación:

El párrafo 8 de la NIC 19 establece que las remuneraciones a coto plazo con los empleados

comprenden partidas tales como las siguientes:

a) Sueldos, salarios y cotizaciones a la Seguridad Social.

b) Permisos retribuidos a corto plazo, siempre que se espere que tengan lugar los mismos dentro

de los doce meses siguientes al cierre del ejercicio en el que los empleados han prestado los

servicios que les otorgan los derechos correspondientes.

c) Participación en ganancias e incentivos, pagaderos dentro de los doce meses siguientes al

cierre del ejercicio en el que los empleados han prestado los servicios correspondientes.

Según el párrafo 10 de la NIC 19, cuando un empleado ha prestado sus servicios en la empresa

durante el ejercicio, se debe reconocer el importe sin descontar de las retribuciones a corto plazo, que

ha de pagar por tales servicios.

a) Como un pasivo (gasto devengado), después de deducir cualquier importe ya satisfecho (465

Remuneraciones pendientes de pago). Si el importe pagado es superior al importe sin

descontar de las retribuciones, la empresa debe reconocer la diferencia como un activo (pago

anticipado de un gasto), en la medida en que el pago por adelantado vaya a dar lugar, por

ejemplo, a una reducción en los pagos a efectuar en el futuro o a un reembolso en efectivo.

b) Y como un gasto del ejercicio (640 Sueldos y salarios) a menos que otra Norma Internacional

de Contabilidad exija o permita la inclusión de las mencionadas retribuciones en el coste de un

activo (ver, por ejemplo la NIC 2. Existencias y la NIC 16, Inmovilizado material)

4

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Planes de pensiones con

aportaciones definidas.

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA NIC-NIIF

NIC-NIIF

NIC 19 y 26

CASO PRÁCTICO 2

FUNDACION NIC-NIIF www.nicniif.org

Una empresa tiene un plan de aportaciones definidas para poder proporcionar determinadas

prestaciones a sus empleados. Este plan, que se financia con aportaciones periódicas que la empresa

hace a una compañía de seguros, dispone de unas cláusulas:

-

El plan hace frente a las siguientes situaciones:

•

Muerte

•

Jubilación

•

Incapacidad permanente

-

Una vez el empleado tiene derecho a percibir las prestaciones, las recibirá con un único

libramiento, como un capital.

-

La compañía de seguros ha calculado las aportaciones que tiene que hacer cada mes del año

2005, y supone 3.250€

Se nos pide que realicemos el asiento para registrar la operación mensualmente.

Solución:

La NIC 19 nos dice que en sus estados financieros, la empresa tendrá que ofrecer información de

las cantidades que tiene que aportar al plan.

Las obligaciones de la empresa en relación con el plan se valoran sin proceder al descuento,

excepto si no son devengadas totalmente en el periodo de los 12 meses siguientes al cierre del

ejercicio durante el cual los empleados han realizado las prestaciones.

En el momento del devengo realizaremos el asiento siguiente:

Concepto

Aportaciones a sistemas complementarios de pensiones

Acreedores por planes de pensiones

Debe

Haber

3.250

3.250

5

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

De acuerdo con lo que señala la NIC 19, la empresa tiene que reconocer un pasivo (gasto

devengado) a la cuenta 412 Acreedores por planes de pensiones, y un gasto del periodo a la cuenta

643 Aportaciones a sistemas complementarios de pensiones.

Concepto

Debe

Haber

Acreedores por planes de pensiones

3.250

Tesorería

3.250

Justificación:

De acuerdo con el párrafo 44 de la NIC 19, cuando un empleado ha prestado sus servicios en la

empresa durante un ejercicio, ésta deberá proceder a reconocer la contribución que realizar al plan de

aportaciones definidas a cambio de tales servicios:

a) Como un pasivo (obligaciones por gastos devengados), después de deducir cualquier importe

ya satisfecho. Si el importe ya pagado es superior a las aportaciones que se deben realizar

según los servicios prestados hasta la fecha del balance, la empresa debe reconocer la

diferencia como un activo (pago anticipado de un gasto) en la medida que el pago por

adelantado vaya a dar lugar, por ejemplo, a una reducción en los pagos que efectuar en el

futuro o a un reembolso en efectivo.

b) Como un gasto del ejercicio, a menos que otra Norma internacional de contabilidad exija o

permita la inclusión de las mencionadas prestaciones en el coste de un activo.

6

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Planes de pensiones con

prestaciones definidas

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA NIC-NIIF

NIC-NIIF

NIC 19 y 26

CASO PRÁCTICO 3

FUNDACION NIC-NIIF www.nicniif.org

Una empresa tiene un plan de prestaciones definidas constituido con una compañía de seguros, que

es quien recauda las aportaciones, a la vez que hace efectivas las prestaciones a los empleados y se

encarga de administrar y gestionar el fondo.

-

El plan hace frente a las siguientes situaciones_

•

Jubilación

•

Incapacidad permanente

-

Una vez establecido que el empleado tiene derecho a percibir las prestaciones, las recibirá de

forma periódica, como una renta hasta su traspaso.

•

La compañía de seguros calcula la cantidad que debe entregar la empresa a partir de la

siguiente fórmula: 3% x antigüedad x Salario – Pensión de Seguridad social.

Para el año 2005 disponemos de la siguiente información:

-

La compañía de seguros le comunica a la empresa que tiene que entregar 40.000€ en

concepto de aportaciones calculadas de acuerdo con la fórmula señalada anteriormente.

-

El fondo tiene 18.000€ de resultados positivos actuariales que están pendientes de imputación

y un pasivo neto de 23.700€.

-

A 31 de diciembre de 2004, las obligaciones por prestaciones que tenía el fondo, una vez

actualizadas eran de 450.000€, mientras que el valor razonable de los activos era de

425.000€.

-

Una vez incorporados los diversos costes y resultados actuariales el valor actual de las

obligaciones a 31 de diciembre de 2005 son de 493.000€.

-

Después de añadir las aportaciones del periodo y los resultados actuariales el valor razonable

de los activos del fondo a 31 de diciembre de 2005 son de 486.000€

-

Los gastos del periodo (incluyen el coste de los servicios, intereses, rendimientos de los

activos, etc.) han sido de 27.200€.

7

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

El ejercicio consiste en hallar el asiento contable, teniendo en cuenta el gasto, el pasivo y la

aportación a hacer al fondo.

Solución:

Para contabilizar estos planes necesitaremos introducir hipótesis actuariales en la valoración de

las obligaciones derivadas del propio plan. También nos encontraremos, con la posibilidad de que

aparezcan pérdidas o ganancias de tipo actuarial, que se tendrán que reconocer.

En primer lugar, analizaremos, con la información de la que disponemos, si hemos de dotar una

provisión; para saberlo haremos lo siguiente:

Cálculo del pasivo/ activo que reconocer en el balance:

Valor actual de las obligaciones (31/12/05)

-Valor razonable de los activos afectos al plan (31/12/05)

= Diferencia (pasivo)

+ Ganancias actuariales no reconocidas del ejercicio

= Pasivo del balance

493.000 €

- 486.000 €

7.000 €

+ 18.000 €

25.000 €

Pasivo a 31/12/04

23.700 €

El pasivo se ha incrementado en 1.300 €

El asiento que realizar, en el momento del devengo, será el siguiente:

Concepto

Aportaciones a sistemas complementarios de pensiones

Planes de pensiones

Provisión para provisiones

Debe

41.300

Haber

40.000

1.300

Y al hacer el pago, lo registraremos con el siguiente apunte:

Concepto

Acreedores por planes de pensiones

Tesorería

Debe

40.000

Haber

40.000

Justificación:

El párrafo 50 de la NIC 19 establece los pasos que deben seguirse en la contabilización de los

planes de prestaciones definidas, por parte de la empresa y que son los que figuran a continuación:

a) Utilizar técnicas actuariales para hacer una estimación fiable del importe de las prestaciones

que los empleados han devengado en razón de los servicios que han prestado durante el

ejercicio corriente y en los anteriores. Este cálculo exige que la empresa determine la cuantía

de las prestaciones que resultan atribuibles al ejercicio corriente y a los anteriores, y que

8

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

realice las estimaciones pertinentes (hipótesis actuariales) respecto a las variables

demográficas y financieras que influyen en el coste de las prestaciones que suministrar

b) Descontar las anteriores prestaciones utilizando el método de la unidad de crédito proyectada,

a fin de determinar el valor actual de la obligación que suponen las prestaciones definidas y el

coste de los servicios del ejercicio corriente.

c) Determinar el valor razonable de cualquier activo afecto al plan.

d) Determinar el importe total de las pérdidas o ganancias actuariales, así como el importe de

aquellas pérdidas o ganancias que deban ser reconocidas.

e) En el caso de que el plan haya sido introducido de nuevo o hayan cambiado las condiciones,

determinar el correspondiente coste por los servicios anteriores.

La NIC 19 también nos indica que si ha habido reducciones o liquidación en el plan, debe

determinarse la ganancia o pérdida correspondiente, pero este aspecto no se ha incorporado en el

ejercicio.

9

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Permisos retribuidos.

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA NIC-NIIF

NIC-NIIF

NIC 19 y 26

CASO PRÁCTICO 4

Una empresa tiene en plantilla un total de 187 empleados con derecho a ausentarse por asuntos

propios un máximo de 12 días anuales. Este derecho si no se utiliza no se pierde, pudiéndose disfrutar

en años sucesivos.

FUNDACION NIC-NIIF www.nicniif.org

El procedimiento a la práctica podría ser como el que explicamos seguidamente:

-

Un empleado durante el año 2000 ha empleado 8 días propios. Le quedan 4.

-

El mismo empleado en el año 2001 ha precisado de 10 días propios. Le quedan 6 (4 de 2000,

más 2 de 2001).

-

Si en el año 2002 necesita 15, querrá decir que ha agotado la totalidad de días propios de

2002 y ha cogido 3 de los 6 que le faltaban de años anteriores.

-

En el año 2003, el empleado en cuestión tiene 12 días propios correspondientes al presente

ejercicio y 3 que le quedan de ejercicios anteriores, concretamente 1 de 2000 y 2 de 2001 (es

como si utilizásemos el sistema LIFO, pero en días por asuntos propios).

A) Año 2004:

Continuando con la empresa del ejercicio anterior, encontramos que en el 2004, los 187 empleados

han utilizado una media de 9 días de los 12 a los que tienen derecho por asuntos propios.

La empresa considera que en el 2005 habrá unos 23 empleados que utilizarán 15 días propios,

mientras que el resto no llegarán a los 12 días a los que tienen derecho.

Si suponemos que cada empleado tiene una remuneración diaria de 87€ se pide el importe del gasto

y del pasivo que se tendrá que reconocer para el año 2005.

Solución año 2004:

La NIC 19 señala que, cuando las ausencias retribuidas a corto plazo disponen de derechos

acumulativos, la obligación existirá, para la empresa, incluso si se trata de ausencias revocable;

aunque si existe la posibilidad de que el empleado abandone la empresa antes de percibir el disfrute

del derecho esto podrá afectar la valoración de la obligación. Este hecho supondrá para la empresa, el

cálculo, en el momento de realizar el balance, del importe de los derechos de ausencia.

Gastos del ejercicio 2004: 187 empleados x 9 días propios x 87€ diarios de salario

10

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

= 146.421€

Coste estimado (se tendrá que aprovisionar): 23 empleados x 3 días propios excedidos x 87€

diarios de salario = 6.003€

Total gasto por asuntos propios = 146.421 + 6.003 = 152.424€

Incremento del pasivo (deuda a corto plazo): 23 empleados x 3 días propios excedidos x 87€ diarios

de salario = 6.003€

La NIC 19 nos dice que el reconocimiento del coste que suponen las ausencias retribuidas de tipo

acumulativo se tiene que hacer mientras los trabajadores ofrecen sus servicios, que son precisamente

los que proporcionarán el derecho a percibir en el futuro los permisos remunerados.

B) Año 2005

Supongamos que para el año 2005 la información es la siguiente (mantenemos el número de

trabajadores y el salario, por comodidad en el cálculo)

Los 187 trabajadores han usado 10 días de media. Al mismo tiempo, una vez usados los días

disponibles del 2005, hay 17 trabajadores que han cogido 3 días más, en concepto de derechos

acumulados del ejercicio anterior.

Para el 2006, se estima que 15 trabajadores usarán 14 días de permiso remunerado.

Solución año 2005:

Gastos del ejercicio 2005: 187 empleados x 10 días propios x 87€ diarios de salario = 162.690€

Coste estimado (se tendrá que aprovisionar): 15 empleados x 2 días propios excedidos x 87€ diarios

de salario = 2.610€

Total gasto por asuntos propios = 162.690 + 2.610 = 165.300€

Incremento del pasivo (deuda a corto plazo): 15 empleados x 2 días propios excedidos x 87€ diarios

de salario = 2.610€

Ahora vamos a ver si ha existido exceso o déficit de la provisión que se dotó en 2004:

Provisión dotada: (23 empleados x 3 días propios excedidos x 87€ diarios de salario =6.003€

Realidad: (17 empleados x 3 días propios excedidos x 87€ diarios de salario = 4.437€

Exceso de provisión: 6.003 – 4.437 = 1.566€

c) Año 2006

Supongamos que para el año 2006 la información es la siguiente (mantenemos el número de

trabajadores y el salario, por comodidad en el cálculo):

Los 187 trabajadores han usado 9 días de media. Al mismo tiempo, una vez usados los días

disponibles de 2006, hay 23 trabajadores que han cogido 4 días más, en concepto de derechos

acumulados del ejercicio anterior.

Para el 2007, se estima que 45 trabajadores usarán 14 días de permiso remunerado.

Solución año 2006.

11

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Gastos del ejercicio 2006: 187 empleados x 9 días propios x 87€ diarios de salario = 146.421€.

Coste estimado (se tendrá que aprovisionar) 45 empleados x 2 días propios excedidos x 87€ diarios

de salario = 7.830€

Total gasto por asuntos propios = 146.421 + 7.830 = 154.251€

Incremento del pasivo (deuda a corto plazo) 45 empleados x 2 días propios excedidos x 87€ diarios

de salario = 7.830€

Ahora vamos a ver si ha existido exceso o déficit de la provisión que se dotó en 2005:

Provisión dotada: (15 empleados x 2 días propios excedidos x 87€ diarios de salario = 2.610€)

Realidad: (23 empleados x 4 días propios excedidos x 87€ diarios de salario = 8.004€)

Déficit de provisión: 2.610 – 8.004 = -5.394€

Justificación:

Según el párrafo 11 de la NIC 19, la empresa debe reconocer el coste esperado de las

retribuciones a corto plazo a los empleados en forma de permisos remunerados como

a) Un pasivo (gasto devengado), después de deducir cualquier importe ya satisfecho. Si el

importe pagado es superior al importe sin descontar de las retribuciones, la empresa debe

reconocer la diferencia como un activo (pago anticipado de un gasto) en la medida en que el

pago por adelantado vaya a dar lugar, por ejemplo, a una reducción en los pagos que efectuar

en el futuro o a un reembolso en efectivo.

b) Un gasto del ejercicio, a menos que otra Norma Internacional de Contabilidad exija o permita la

inclusión de las mencionadas retribuciones en el coste de un activo (ver, por ejemplo la NIC 2,

Existencias, y la NIC 16 Inmovilizado Material).

Lo que acabamos de reseñar se aplicará de la siguiente manera:

a) En el caso de permisos remunerados cuyos derechos se van acumulando a medida que los

empleados prestan los servicios que les permiten disfrutar de futuros permisos retribuidos.

b) En el caso de permisos remunerados no acumulativos, cuando tales permisos se hayan

producido efectivamente.

12

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA NIC-NIIF

Determinación de los

resultados actuariales en

un plan de pensiones.

NIC-NIIF

NIC 19 y 26

CASO PRÁCTICO 5

En la figura 3 tenemos las características más relevantes del plan de pensiones de la empresa para el

año 2005.

FUNDACION NIC-NIIF www.nicniif.org

Valor razonable de los activos afectos al plan 31/12/2004

Ganancias actuariales no reconocidas a 31/12/2005

Prestaciones pagadas por el plan en el año 2005

Aportaciones recibidas para el plan en el 2005

Valor razonable de los activos afectos al plan a 31/12/2005

Valor actual de las obligaciones del plan a 31/12/2005

Pérdidas actuariales del ejercicio 2005

870.000€

73.000€

124.000€

143.000€

962.000€

785.000€

7.900€

Las estimaciones realizadas a 1 de enero de 2005 fueron las siguientes:

a) Tipo de interés de las inversiones del plan: 3.20%

b) Porcentaje de ganancias de los activos del plan: 0,80%

c) Costes de gestión del plan: 0,25%

d) Tasa de rentabilidad estimada: 4.60%

Se tiene que tener en cuenta, según la NIC 19, que el origen de las pérdidas o ganancias actuariales

se encuentra en las variaciones del valor actual de la obligación o en el valor razonable de los activos

del plan y comprenderán:

-

Los ajustes por diferencias de tipo técnico entre las hipótesis actuariales y la realidad

acontecida.

-

Las consecuencias en los cambios de los supuestos actuariales.

Con la información anterior, se pide que calculemos la rentabilidad prevista y la real de los activos

del plan, los límites de la banda de fluctuación y el reconocimiento del resultado actuarial

13

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Rentabilidad de los activos del plan durante 12 meses

4.60% s/870.000

Rentabilidad de las aportaciones – prestaciones:4,60% s/19.000

Rentabilidad prevista para los activos del plan

40.020

+ 874

40.894

Ahora calcularemos la rentabilidad real:

Valor razonable de los activos del plan a 31/12/2005

- Valor razonable de los activos del plan a 31/12/2005

= Incrementos de los activos en 2005

+ Prestaciones pagadas durante 2005

- Aportaciones recibidas durante 2005

= Rentabilidad real de los activos del plan

962.000

-870.000

92.000

+ 124.000

- 143.000

73.000

Como la rentabilidad real ha sido de 73.000€ y la prevista de 40.894€, las ganancias actuariales

obtenidas en el 2005 son:

73.000 – 40.894 = 32.106€

Para determinar los resultados actuariales no reconocidos a 31/12/2005 haremos:

Ganancias actuariales no reconocidas a 31/12/2005

+ Ganancias actuariales del ejercicio 2005

- Pérdidas actuariales del ejercicio 2005

= Ganancias actuariales no reconocidas a 31/12/2005

73.000

+ 32.106

- 7.900

97.206

Según la NIC 19, las pérdidas o ganancias actuariales se contabilizarán utilizando un sistema de

diferimiento que reconocerá un ingreso o gasto, según el importe neto acumulado no reconocido de las

ganancias o pérdidas actuariales en el momento de cierre del ejercicio anterior exceda el mayor de los

siguientes importes:

-

El 10% del valor actual de las obligaciones por prestaciones en la fecha de cierre y antes de

sacar los activos del plan.

-

El 10% del valor razonable de los activos del plan en la fecha de cierre del ejercicio.

Los límites de la banda de fluctuación serán:

1. El 10% s/el valor razonable de los activos del plan a 31/12/2005: 96.200

2. El 10% s/el valor actual de las obligaciones del plan a 31/12/2005: 78.500

La cantidad que se tendrá que reconocer como un ingreso o gasto en el ejercicio se obtendrá

dividiendo el exceso entre los años de trabajo que, de media, queden a los empleados participantes

del plan.

14

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

El valor que hemos de coger es 96.200 y la empresa reconocerá una ganancia actuarial de 97.206 –

96.200 = 1.006€

Justificación:

De acuerdo con el párrafo 94 de la NIC 19, las pérdidas y ganancias actuariales pueden producirse

por incrementos o disminuciones en el valor actual de las obligaciones por prestaciones definidas, o

bien por variaciones en el valor razonable de los activos afectos al plan. Entre las causas de tales

pérdidas o ganancias se encuentran las siguientes:

a) Elevada o reducida tasa de rotación de empleados, por retiros anticipados, por mortalidad, o de

incremento de salarios, así como variaciones en las prestaciones (si las condiciones formales o

implícitas contemplan incrementos cuando hay inflación) o en los costes de atención médica.

b) El efecto de los cambios en las estimaciones de las tasas de rotación de empleados, por

mortalidad, por retiros anticipados o de incrementos de salarios de los empleados, así como el

efecto de las variaciones en las prestaciones (si las condiciones formales o asumidas

contemplan incrementos cuando haya inflación) o en los costes de atención médica.

c) El efecto de las variaciones en el tipo de descuento.

d) Las diferencias entre el rendimiento real y el previsto de los activos afectos al plan.

15

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA NIC-NIIF

Despido por falta de

adaptación a las

innovaciones

tecnológicas de la

empresa.

NIC-NIIF

NIC 19 y 26

CASO PRÁCTICO 6

Una empresa contrató a un empleado en 2003 para hacer trabajos de tipo administrativo (registrar

contabilidad, hacer facturación, etc.). En el año 2005, la empresa matriz comunica que han adoptado

un nuevo programa de gestión integrada y que en tres meses los empleados lo tienen que adoptar.

Para ello disponen de unos cursos de formación o perfeccionamiento profesional a cargo de la

empresa. La duración del curso ha sido de un mes y el trabajador ha recibido el equivalente al salario

medio que estaba ganando.

FUNDACION NIC-NIIF www.nicniif.org

El 30 de junio de 2005, la empresa decide despedir al empleado contratado el 1 de abril de 2003,

dada la incapacidad, que él mismo reconoce, de adaptarse al nuevo software.

Conceptos

Salario base

Plus del Convenio

Antigüedad

Dos pagas extra

Importe

1.150€/mensuales

80€/mensuales

75€/mensuales

S. B. + P.C.

Fig.4

La empresa, de acuerdo con el artículo 53 del ET, ha enviado la comunicación escrita al empleado

expresándole el motivo.

Se pide, calcular la indemnización y registrar la operación, si sabemos que le corresponden 20 días

por año trabajado, con prorrateo por meses de los periodos inferiores al año, y con un máximo de doce

mensualidades.

Solución:

Liquidación del empleado:

-

Salario base: 1.150€/mensuales

Plus del convenio: 80€/mensuales

Antigüedad: 75€/mensuales

Salario mensual = 1.150 + 80 + 75 = 1.305€

-

Cada paga extra supone: 1.150 + 80 = 1.230€

Salario mensual con la prorrata de las pagas extras; 1.305 + {(2 x 1.230) / 12}= 1.230€

Salario diario = 1.510/30= 50,33€

Importe de la liquidación (Art.53 ET): 20 días por año trabajado

Tiempo trabajado: del 1 de abril de 2003 al 30 de junio de 2005 2 años y 3 meses

16

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

A recibir por parte del trabajador: 20 x 50,33 x 2,25= 2.264,85€

El registro contable será:

Concepto

Indemnizaciones

Remuneraciones pendientes de pago

Debe

2.264,85

Haber

2.264,85

Justificación:

En función del párrafo 135 de la NIC 19, la empresa puede estar comprometida, ya sea por

ley, por convenio u otro tipo de acuerdos con los empleados o sus representantes, ya sea por

una obligación implícita, basada en las prácticas habituales de la misma, o por el deseo de

actuar de forma equitativa, a realizar pagos cuando resuelve sus contratos laborales. Tales

pagos son las indemnizaciones por cese. Aunque éstas son normalmente pagos que consisten

en una cantidad única de dinero, a veces pueden consistir en:

a) Mejora las prestaciones por retiro u otras prestaciones postempleo, ya sea directa o

indirectamente a través de un plan de prestaciones determinado; y también en

b) Pagos de salarios hasta el final de un periodo específico de tiempo, siempre que el

empleado en cuestión no preste servicios posteriores que suministren prestaciones

económicas a la empresa.

17

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Expediente de regulación

de ocupación.

NORMAS INTERNACIONALES

DE INFORMACION

FINANCIERA NIC-NIIF

NIC-NIIF

NIC 19 y 26

CASO PRÁCTICO 7

Una empresa con 83 trabajadores en plantilla, debido a problemas económicos de producción, quiere

hacer un despido colectivo de 36 empleados.

De acuerdo con el artículo 51.2 del ET, el empresario pidió autorización para emprender un

Expediente de Regulación de Ocupación (ERO) a la autoridad laboral y comunicó a los representantes

legales de los trabajadores la situación. Al mismo tiempo, comenzaron las negociaciones con los

representantes sindicales, que han acabado con acuerdo, por lo que hay autorización para llevar a

cabo el despido de los 16 trabajadores.

FUNDACION NIC-NIIF www.nicniif.org

Los trabajadores despedidos son de diferentes categorías laborales. En la figura 5 tenemos las

cantidades que cobraban mensualmente y las partidas que integran las pagas extraordinarias, para

poder calcular el salario diario a efectos del cálculo de la indemnización.

Conceptos

Salario base

Plus del Convenio

Antigüedad

Dos pagas extra

Of. 1ª

1.000

110

47

SB + PC

Of. 2ª

980

105

39

SB + PC

Of. 3ª

940

100

35

SB + PC

Aprendiz

610

36

SB

Si bien el artículo 51.8 del ET se establece en 20 días por año trabajado la indemnización que atañe

a los empleados despedidos, los sindicatos han conseguido, 37 días por año o fracción de este trabajo.

En la figura 6, tenemos la distribución por categorías y años trabajados incluidas las fracciones.

Of. 1ª .

Of. 2ª

Of. 3ª

Aprendiz

Total

1

3

4

3

5

15

Años trabajados en la empresa

2

3

4

2

3

1

4

1

1

5

4

4

5

1

1

1

3

6

2

2

4

7

1

1

El ejercicio consiste en calcular las indemnizaciones, y en averiguar el asiento que registrará la

operación del expediente de regulación de ocupación.

Solución:

En primer lugar calcularemos el salario diario de cada categoría, incluyendo la parte proporcional de

las pagas extraordinarias:

18

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

+ 2 x [1.000 + 110] = 44,73€

360

Oficial 1ª 1.000 + 110 + 47

30

Oficial 2ª

980 + 100 + 35__ + 2 x [980 + 105] __ = 43,49€

30

360

Oficial 3ª

940 + 100 + 35__ + 2 x [940 + 100]

30

360

Aprendiz ____610 + 36____

30

+

= 41,61€

____2 x 610____ = 24,92€

360

En función de los años trabajados calcularemos la cantidad a la que tiene derecho cada trabajador

de acuerdo con su categoría laboral:

Antigüedad 1 año

Oficial 1ª

Oficial 2ª

Oficial 3ª

Aprendiz

Total

3 x 37 x 44,73

4 x 37 x 43,49

3 x 37 x 41,61

5 x 37 x 24,92

4.965,03

6.436,52

4.618,71

4.610,20

20.630,46

Antigüedad 2 años

Oficial 1ª

Oficial 2ª

Oficial 3ª

Total

2 x 37 x 2 x 44,73

1 x 37 x 2 x 43,49

1 x 37 x 2 x 41,61

6.620,04

3.218,26

3.079,14

12.917,44

Antigüedad 3 años

Oficial 1ª

Total

4 x 37 x 3 x 43,49

19.309,56

19.319,56

Antigüedad 4 años

Oficial 1ª

Oficial 3ª

Total

3 x 37 x 4 x 44,73

1 x 37 x 4 x 41,61

19.860,12

6.158,28

26.018,40

Antigüedad 5 años

Oficial 1ª

Oficial 2ª

Oficial 3ª

Total

1 x 37 x 5 x 44,73

1 x 37 x 5 x 43,49

1 x 37 x 5 x 41,61

8.275,05

8.045,65

7.697,85

24.018,55

19

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org

Antigüedad 6 años

Oficial 1ª

Oficial 2ª

Total

2 x 37 x 6 x 44,73

2 x 37 x 6 x 43,49

19.860,12

19.309,56

39.169,68

Antigüedad 7 años

Oficial 1ª

Total

1 x 37 x 7 x 44,73

11.585,07

11.585,07

Los totales representan la siguiente cantidad:

Oficial 1ª

Oficial 2ª

Oficial 3ª

Aprendiz

Total

71.165,43

56.319,55

21.553,98

4.610,20

153.649,16

El registro contable será:

Concepto

Indemnizaciones

Remuneraciones pendientes de pago

Debe

153.649,16

Haber

153.649,16

La NIC 19 establece que si las anteriores cantidades se hacen efectivas pasados doce meses a la

fecha de los estados financieros, se tendrá que descontar el importe utilizando la tasa de descuento.

Justificación:

La NIC 19 nos dice que la empresa reconocerá un pasivo por las prestaciones por rescisión de

contrato y un gasto cuando se haya comprometido a:

a) Rescindir el contrato de trabajo de uno o varios empleados antes de la fecha normar de jubilación.

b) Satisfacer indemnizaciones como resultado de una oferta realizada para incentivar la finalización de

contrato de forma voluntaria por parte de los trabajadores.

Se considerará demostrable que la empresa está comprometida con la finalización del contrato si

existe un plan formal donde se detallen los términos de la rescisión y sin que se pueda retirar la oferta.

El plan tendrá que incluir, como mínimo, los siguientes apartados:

a) Las características laborales de los empleados a los cuales afectará la rescisión, así como el

número aproximado.

b) Las indemnizaciones por rescisión para cada categoría laboral.

c) La fecha en la cual el plan entrará en acción, que tendrá que ser lo mas pronto posible y con una

duración lo más corta posible, para evitar que se produzcan cambios importantes en el plan a lo largo

del proceso.

20

Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial

de este material sin la autorización expresa del propietario de los derechos de copyright.

www.nicniif.org