Ejercicio - NIC NIIF

Anuncio

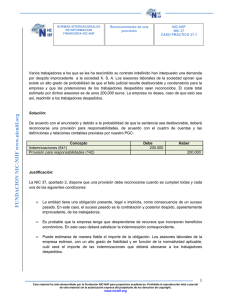

NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF Identificación de la transacción. Reconocimiento de los ingresos por venta de bienes y prestación de servicios. NIC-NIIF NIC 18 CASO PRÁCTICO 18.1 Un concesionario de vehículos industriales vente un camión con las siguientes condiciones: a) Se firma el contrato de compra-venta en diciembre del año XX. b) El camión se vende con el servicio de mantenimiento incluido en el precio durante los dos primeros años de vida del vehículo. FUNDACION NIC-NIIF www.nicniif.org c) La entrega y cobro del vehículo se produce el 02/01/XX + 1 d) El servicio de mantenimiento incluye revisiones y todas aquellas actividades de conservación necesarias para el buen funcionamiento del vehículo (cambio de aceite filtros, ajuste de niveles, etc). e) El precio de la venta es de 100.000 u.m. más impuestos indirectos del 16%. f) Se estima que a valores de mercado el mantenimiento del vehículo supone un 5% de su precio de venta, cada año, durante los 4 primeros años. Se pide: Determinar el importe de los ingresos que el concesionario imputará al ejercicio XX y XX + 1 y la naturaleza de dichos ingresos. Solución: Deben identificarse dos conceptos de ingresos: el derivado de la venta del bien (camión) y el derivado de la prestación del servicio de mantenimiento, por más que se plantee como única operación, y exista formalmente un único precio, e incluso si se planteara que el mantenimiento es gratuito. La transferencia de los riesgos y ventajas al comprador se produce al realizar la entrega en el año XX+1, por tanto, el ingreso por la venta del bien debe imputarse a ese ejercicio. Por otra parte, los ingresos pueden estimarse de forma fiable, si bien debe diferenciarse entre los dos conceptos: la venta del bien y la prestación del servicio. La principal problemática en la valoración de los ingresos por la prestación del servicio de mantenimiento. La NIC 18 señala que los ingresos que se prestan en un número indeterminado de actos al largo de un periodo de tiempo se pueden reconocer de forma lineal. Dado que los costes se producen a lo largo de los años XX+1 Y XX+2 deberá realizarse la periodificación de los ingresos por prestación de servicios durante esos dos años. 1 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org La imputación de ingresos a cada uno de los ejercicios será la siguiente: Año XX XX+1 XX+2 Ingresos venta bien 0 90.000 (90%) 0 Ingresos prestación servicio 0 5.000 (5%) 5.000 (5%) Total ingreso 0 95.000 5.000 Justificación: El párrafo 14 de la NIC 18 indica: “Los ingresos ordinarios procedentes de la venta de bienes deben ser reconocidos y registrados en los estados financieros cuando se cumplen todas y cada una de las siguientes condiciones: a) la empresa ha transferido al comprador los riesgos y ventajas, de tipo significativo, derivados de la propiedad de los bienes.; b) la empresa no conserva para sí ninguna implicación en la gestión corriente de los bienes vendidos, en el grado usualmente asociado con la propiedad, ni retiene el control efectivo sobre los mismos; c) el importe de los ingresos ordinarios puede ser valorado con fiabilidad; d) es probable que la empresa reciba los beneficios económicos asociados con la transacción; e) los costes incurridos, o por incurrir, en relación con la transacción pueden ser valorados con fiabilidad”. Por su parte, el párrafo 13 de la NIC 18 en lo que se refiere a diferenciación de operaciones señala: “Normalmente, el criterio usado para el reconocimiento de ingresos en esta norma se aplicará por separado a cada transacción. No obstante, en determinadas circunstancias es necesario aplicar dicho 2 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Reconocimiento de criterio de reconocimiento, por separado, a los componentes identificables de una única transacción, ingresos por prestación con el fin de reflejar el fondo económico de la operación. Por ejemplo, cuando el precio de venta de un de servicios. producto incluye una cantidad identificable a cambio de algún servicio Reconocimiento de futuro, tal importe se diferirá y ingresos por durante intereses. reconocerá como ingreso ordinario en el intervalo de tiempo el que el servicio será ejecutado. A la inversa, el criterio de reconocimiento será de aplicación a dos o más transacciones, conjuntamente, cuando las mismas estén ligadas, de manera que el efecto comercial no puede ser entendido sin referencia al conjunto completo de transacciones. Por ejemplo, una empresa puede vender bienes y, al mismo tiempo, hacer un contrato para recomprar esos bienes posteriormente, con lo que se niega el efecto sustantivo de la operación, en cuyo caso las dos transacciones han de ser contabilizadas de forma conjunta”. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF NIC-NIIF NIC 18 CASO PRÁCTICO 18.2 Hard Disk S. A. es una empresa de informática encargada del mantenimiento de las páginas web de varias multinacionales. El 1 de enero del año X firmó un contrato de mantenimiento de la página web de Almacenes Comerciales S. A. para 3 años que le generará unos ingresos de 1.500.000 u.m. por año. FUNDACION NIC-NIIF www.nicniif.org Ante la necesidad de recursos Hard Disk S. A. decide “vender” el referido contrato de mantenimiento el día 01/07/X a una entidad financiera por 3.000.000 u.m. En todo caso, Hard Disk sigue manteniendo el compromiso de prestar el servicio de mantenimiento, pero será la entidad financiera quien facture y cobre los 1.500.000 euros anuales. Hard Disk ha estimado que el coste del servicio de mantenimiento asciende a 1.000.000 de euros anuales. El tipo de interés de mercado es de un 10%. Se pide: 1. Determine los ingresos de Hard disk durante los años X, X+a y X+2 si esta empresa no responde del riesgo del crédito, que asume la entidad financiera. 2. Determine los ingresos de la entidad financiera durante los años X, X+1 y X+2. Solución: Para Hard Disk los ingresos que obtiene derivan de una prestación de servicios. En cambio para la entidad financiera será un ingreso por intereses. Los ingresos por prestación de servicios se deberán imputar conforme se producen los costes derivados de la prestación del servicio por más que se haya vendido el contrato y se haya obtenido un cobro de 3.000.000 el 01/07/X. Dado que el servicio de mantenimiento se presta a lo largo del tiempo, durante 3 años, puede suponerse que los ingresos se generan igualmente de forma lineal. El hecho de anticipar el cobro mediante la venta del contrato a la entidad financiera no supone una modificación del ingreso por la prestación del servicio de mantenimiento sino que, en realidad, supondrá la aparición de un gasto financiero como consecuencia de la financiación recibida. 3 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org En cualquier caso, Hard Disk recibe los beneficios económicos de la prestación del servicio de mantenimiento. Año X X+1 X+2 Ingresos prestación servicio mantenimiento (hard disk) 1.500.000 1.500.000 1.500.000 Para la entidad financiera la anticipación del importe del contrato le supondrá un ingreso por intereses que deberá imputar a su cuenta de resultados según un criterio lineal a lo largo del tiempo, desde el 01/07/X hasta el 31/12/X+2. Señala la NIC 18 que los intereses se reconocerán en función del tiempo transcurrido en función del rendimiento efectivo del activo. Dado que la financiación se proporciona durante un total de 30 meses (medio año de X y años X+1 y X+2), debemos determinar el tipo de interés efectivo de la inversión. Para ello obtenemos la tasa de interés efectivo que cumplirá la igualdad: 3.000.000 = 1.500.000 (1+I)-0.5 +1.500.000 (1+I) -2,5 Igualdad de la que resultaría una I = 33,47%. A partir de dicho interés efectivo es posible calcular los intereses devengados en cada uno de los ejercicios. Será: Interés año X = 3.000.000 [(1+0,3347) 0,5 - 1] 0 465.874,42 u.m. Interés año X+1 = (3.000.000 + 465.874,42 – 1.500.000) x 0,3347= 657.975 u. m. Interés año X+2 = (3.000.000 + 465.874,42 – 1.500.000 + 657.975 – 1.500.000) x 0,3347 = 376.150,59 u.m. Año X X+1 X+2 Ingresos por intereses para servicio mantenimiento (hard disk) 465.874,42 u. m. 657.975,00 u. m 1.500.000,00 u. m. Justificación: La NIC 18 contempla en su párrafo 20 la imputación de ingresos: “Cuando el resultado de una transacción, que suponga la prestación de servicios, pueda ser estimado con fiabilidad, los ingresos ordinarios asociados con la operación deben reconocerse, considerando el grado de realización de la prestación a la fecha del balance” Por lo que respecta al reconocimiento de ingresos por intereses la misma norma indica: 4 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Reconocimiento de ingresos. “30 Los ingresos ordinarios se reconocerán utilizando los siguientes criterios: • los intereses se reconocerán utilizando el método del interés efectivo como establecen los párrafos 9 y GA5 a GA8 de la NIC 39; NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF NIC-NIIF NIC 18 CASO PRÁCTICO 18.3 La sociedad POCIMAS MAGICAS, S. A. es una empresa farmacéutica. Una gran parte de sus ventas se realiza a las administraciones públicas. El cobro está garantizado, pero el momento de cobro es incierto. Durante los últimos días de diciembre de 20XX ha realizado las siguientes ventas (operaciones exentas de IVA): FUNDACION NIC-NIIF www.nicniif.org Cliente Generalitat de Catalunya Adjuntamente de Barcelona Administración del estado Total Importe nominal venta 134.897.560 u. m. 112.898.565 u. m. 39.867.411 u. m 287.663.536 u. m. Periodo medio de cobro real 550 días 567 días 423 días Aunque oficialmente la empresa cobra a 90 días, el plazo medio de cobro de la facturación a las Administraciones, según la experiencia de la propia empresa, es el que figura en la tabla junto al importe de las ventas. La empresa procedió a contabilizar unos ingresos por ventas de 287.663.536 u.m. en el propio ejercicio 20XX. El tipo de interés de mercado aplicable a operaciones comerciales similares es del 10%. Se pide: 1. Determine si es correcto el importe de los ingresos contabilizados durante el año 20XX y en caso contrario determine cuál sería el importe correcto. 2. Determine si en los año 20XX+1 y 20XX+2 tendrán alguna incidencia en la cuenta de resultados las anteriores operaciones. 5 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org 3. En el caso de que existieran razones para considerar que no se van a cobrar las ventas arriba indicadas y dichas circunstancias se conocieran al principio del ejercicio 20XX+1, ¿cómo debería recogerse este hecho? Solución: En esta situación debemos identificar dos tipos de transacciones. Por un lado, la venta, y por otro el importe de los intereses por el diferimiento del cobro. Cuando el cobro se aplaza en el tiempo debe diferenciarse entre el valor nominal del importe a cobrar y el valor razonable de la contrapartida. La diferencia será un ingreso por intereses del aplazamiento, que según la NIC 18 se calculará según un tipo de mercado. El importe de los ingresos por venta que deben imputarse a la cuenta de resultados se obtendrá a partir de la actualización del valor nominal de las ventas, reduciéndolas en la cuantía de los ingresos financieros que deberán imputarse a los periodos que correspondan. Cliente Generalitat de Catalunya Adjuntamente de Barcelona Administración del Estado Total Importe nominal venta 134.897.560,00 Valor actual (int 10%) 116.850.763,67 Intereses =valor nominal – valor actual 18.046.796,33 112.898.565,00 97.361.667,66 15.536.897,34 39.867.411,00 35.698.324,40 4.169.082,60 287.663.536 u. m. 249.910.759,72 37.752.776,28 Siendo, por tanto, los ingresos por ventas que deben imputarse al año 20XX de 249.910.759,72 u.m. Los ingresos por intereses ascienden a un total de 37.752.776,28 u.m. que deberán imputarse en los ejercicios en que se facilita la financiación. De esta forma, resultaría: 20XX 20XX+1 20XX+2 Total Ingresos por intereses devengados Generalitat de Adjuntamente de Administración del Catalunya Barcelona Estado 0 0 0 11.685.087,37 9.736.166,77 3.569.832,84 6.361.719,97 5.800.730,58 599.249,76 18.046.796,33 15.536.897,34 4.169.082,60 Para responder al tercer apartado hemos de suponer que se han contabilizado los ingresos por ventas, pero todavía no se han contabilizado los ingresos por intereses. En tal caso, según señala la NIC 18, cuando aparece una incerteza relacionada con el cobro de una cantidad después del registro del ingreso se reconocerá un gato en concepto de dotación a la provisión de insolvencias por la cantidad respecto a la cual no es probable el cobro. Igualmente, y siguiendo a la NIC, si no se han registrado los intereses no deberá reconocerse gasto por dotación provisión insolvencias, a condición de no reconocer mientras subsista la situación ingresos por tal concepto. 6 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Teniendo en cuenta lo anterior debería dotarse la provisión de insolvencias por un importe de 249.910.759,72 u. m. Justificación: Señala la NIC 18 en su párrafo 11: “En la mayoría de los casos, la contrapartida revestirá la forma de efectivo u otros medios equivalentes al efectivo, y por tanto, el ingreso ordinario se mide por la cantidad de efectivo y otros medios equivalentes recibidos o por recibir. No obstante, cuando la entrada de efectivo y otros medios equivalentes se difiera en el tiempo, el valor razonable de la contrapartida puede ser menor que la cantidad nominal de efectivo cobrada o que cobrar. Por ejemplo, la empresa puede conceder al cliente un crédito sin intereses o acordar la recepción de un efecto comercial, cargando un tipo de interés menor que el del mercado como contrapartida de la venta de bienes. Cuando el acuerdo constituye efectivamente una transacción financiera, el valor razonable de la contrapartida se determinará por medio del descuento de todos los cobros futuros, utilizando un tipo de interés imputado para la actualización. El tipo de interés imputado a la operación será, de entre los dos siguientes, el que mejor se pueda determinar: • o bien el tipo vigente para un instrumento similar cuya calificación financiera sea parecida a la que tiene el cliente que lo acepta; • o bien el tipo de interés que iguala el nominal del instrumento utilizado, debidamente descontado, al precio al contado de los bienes o servicios vendidos. La diferencia entre el valor razonable y el importe nominal de la contrapartida se reconoce como ingreso financiero por intereses, de acuerdo con los párrafos 29 y 30 de esta norma y de acuerdo con la NIC 39, Instrumentos Financieros: Reconocimiento y Valoración”. 7 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Permutas. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF NIC-NIIF NIC 18 CASO PRÁCTICO 18.4 El 15 de enero de 1999, MUEBLES SCHMINT, S. L. vendió a PUBLIBROKER S. A. los muebles de oficina para amueblar su nueva sede social. La venta ascendió a 200.000 u. m. Llegado el vencimiento de la factura PUBLIBORKER comunica la imposibilidad de pagar por falta de liquidez ofreciendo en pago de la factura realizar una campaña de publicidad en el plazo de 15 días a MUEBLES SCHMINT, S. L. PUBLIBROKER además de diseñar la campaña publicitaria cederá 10 minutos de televisión que había adquirido. FUNDACION NIC-NIIF www.nicniif.org Sabemos que si MUEBLES SCHMINT contratará en ese momento una campaña publicitaria a precios de mercado tendría que pagar los siguientes importes: Concepto Diseño Importe minutos emisión anuncio Total Importe 5.600 u. m. 300.000 u. m. 305.600 u. m. Se pide: 1. ¿Cómo incidirá esta operación en la cuenta de resultados de MUEBLES SCHMINT? 2. ¿Qué ocurriría si fuera posible conocer el valor de mercado de la campaña publicitaria? Solución: 8 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Dado que se trata de una permuta de bienes diferentes (permuta comercial) deberá reconocerse ingreso por el valor de los bienes recibidos en caso que pueda conocerse dicho valor. En caso contrario, sería por el valor de mercado de los bienes entregados. Se reconocerá, por tanto, un ingreso por ventas de 305.600 u. m. En el segundo caso, se reconocería un ingreso por 200.000 euros. Justificación: La NIC 18 en su párrafo 12 señala: “Cuando se intercambien o permuten bienes o servicios por otros bienes o servicios de naturaleza similar, tal cambio no se considerará como una transacción que produce ingresos ordinarios. Con frecuencia, éste es el caso de mercaderías como el aceite o la leche, en las que los proveedores intercambian o permutan sus existencias en diversos lugares, con el fin de satisfacer pedidos en un determinado lugar. Cuando los bienes se vendan, o los servicios se presten, recibiendo en contrapartida bienes o servicios de naturaleza diferente, el intercambio se considera como una transacción que produce ingresos ordinarios. Estos ingresos ordinarios se valoran por el valor razonable de los bienes o servicios recibidos, ajustado en el importe de la cantidad de efectivo y otros medios equivalentes transferidos en la operación. En el caso de no poder valorar con fiabilidad el valor de los bienes o servicios recibidos, los ingresos ordinarios se valorarán según el valor razonable de los bienes o servicios entregados, ajustado igualmente en el importe de la cantidad de efectivo u otros medios equivalentes al efectivo transferido en la operación”. 9 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org Reconocimiento de ingresos. NORMAS INTERNACIONALES DE INFORMACION FINANCIERA NIC-NIIF NIC-NIIF NIC 18 CASO PRÁCTICO 18.5 FUNDACION NIC-NIIF www.nicniif.org Diseño Industrial S. A. es una sociedad dedicada al diseño de instalaciones técnicas complejas. En julio de 200X firmó un contrato para el diseño de una nueva planta industrial. Dicho diseño se estimó que se podría realizar en un plazo de 2 años. El importe total del contrato es de 4.000.000 u. m. La sociedad ha realizado una estimación por semestres de los costes que debe incurrir para el cumplimiento del contrato: Fecha 31/12/200X 01/07/200X+1 31/12/200X+1 01/07/200X+2 Coste del periodo 800.000 1.600.000 400.000 400.000 Coste acumulado 800.000 2.400.000 2.800.000 3.200.000 Se pide: ¿Qué importe de los ingresos por ventas puede reconocerse en el ejercicio 200X? ¿Y en 200X+1? Solución: Para esta prestación de servicios se aplicará el grado de avance. El grado de avance se estimará en la proporción de costes incurridos con respecto al total de costes estimados para la realización completa del servicio. Dado que el coste incurrido a finales del año 200X es de 800.000 u.m. y se estima un coste total de 3.200.000 u.m., el grado de realización será: Grado de realización a 200X= __800.000_ = 25% 3.200.000 10 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org De tal forma, los ingresos por prestaciones de servicios a reconocer a 31/12/200X son de: 0,25 x 4.000.000 = 1.000.000 Y para el 200X+1: Grado de realización a 200X+1 = __2.800.000_ = 87,5% 3.200.000 Por lo que resulta que debería reconocerse un ingreso por prestación de servicios en el 200X+1 de: (4.000.000 x 0,875) – 1.000.000 = 2.500.000 u. m. Justificación: Señala la NIC 18 en sus párrafos 20 y 21, respectivamente: “20. Cuando el resultado de una transacción, que suponga la prestación de servicios pueda ser estimado con fiabilidad, los ingresos ordinarios asociados con la operación deben reconocerse, considerando el grado de realización de la prestación a la fecha del balance. El resultado de una transacción puede ser estimado con fiabilidad cuando se cumplen todas y cada una de las siguientes condiciones: • (a) el importe de los ingresos ordinarios pueda valorarse con fiabilidad; • (b) es probable que la empresa reciba los beneficios económicos derivados de la transacción; • (c) el grado de realización de la transacción, en la fecha del balance, pueda ser valorado con fiabilidad; y • (d) los costes ya incurridos en la prestación, así como los que quedan por incurrir hasta completarla, puedan ser valorados con fiabilidad (2) (3). 21. El reconocimiento de los ingresos ordinarios por referencia al grado de realización de una transacción se denomina habitualmente con el nombre de método del porcentaje de realización. Según este método, los ingresos ordinarios se reconocen en los ejercicios en los cuales tiene lugar la prestación del servicio. El reconocimiento de los ingresos ordinarios con esta base suministrará información útil sobre la medida de la actividad de servicio y su ejecución en un determinado ejercicio. La NIC 11, Contratos de Construcción, exige también la utilización de esta base de reconocimiento de los ingresos ordinarios. Los requisitos de esa norma son, por lo general, aplicables al reconocimiento de los ingresos y gastos asociados con una operación que implique prestación de servicios”. 11 Este material ha sido desarrollado por la Fundación NIC-NIIF para propósitos académicos. Prohibida la reproducción total o parcial de este material sin la autorización expresa del propietario de los derechos de copyright. www.nicniif.org