sílabo de contabilidad de costos

Anuncio

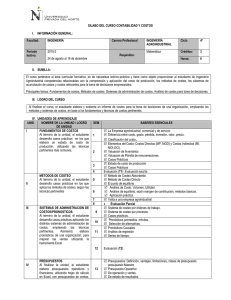

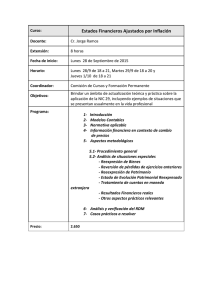

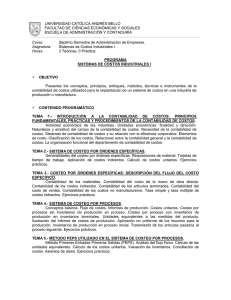

SÍLABO DE CONTABILIDAD DE COSTOS I. DATOS GENERALES CÓDIGO A0069 CARÁCTER Obligatorio CRÉDITOS 4 PERIODO ACADÉMICO 2016 PRERREQUISITO Costos HORAS Teóricas: 2 Prácticas: 4 II. SUMILLA DE LA ASIGNATURA La consistencia y racionalidad de la información de costos como instrumento de soporte en el proceso contable y de gestión, la toma de decisiones, planeamiento dirección y control gerencial. Los costos estimados, costos estándar, costos directos, costos de distribución, costos agrícolas, costos de producción, costos de empresas de servicio, los nuevos paradigmas de los costos III. COMPETENCIAS Reconoce y aplica sobre la terminología básica de costos y reconoce la estructura de un objeto de costos, la metodología por procesos en el cálculo del costo departamental para valorizar la producción, tomando como supuesto básico el concepto de la producción equivalente y el grado de avance, los métodos para el tratamiento y costeo de los subproductos y los coproductos identificados en el punto de separación dentro de un proceso productivo conjunto. Metodologías alternativas en la acumulación de costos. El punto de equilibrio como herramienta para la planificación de utilidades en el corto plazo, el costo estándar para calcular costos proyectados de un objeto de costos, a fin de permitir la planificación y el control. IV. ORGANIZACIÓN DE LOS APRENDIZAJES UNIDAD I II III CONOCIMIENTOS PROCEDIMIENTOS Fundamentos de la Contabilidad de Costos Revisión de conceptos de costos, clasificación elementos del costo, sistemas de costeo Objeto de costos, Dinámica / Cuentas Relacionadas con Costos Plan Contable General Revisado, Plan Contable General para Empresas,Casos prácticos Reconocimiento y Medición Reconocimiento y Medición de Entrada, Medición de Salida, Casos prácticos Elementos del Costo Materiales, Mano de Obra, Carga Fabril, Casos práctico Costos por Departamentos Metodología de Costos por Departamentos Casos prácticos Mermas y Desmedros Mermas, Desmedros, Casos prácticos Tratamiento de Unidades Perdidas Desechos, Desperdicios, Casos prácticos Costos Conjuntos Naturaleza de conceptos, Tratamiento de, subproductos Tratamiento de coproductos Casos prácticos ACTITUDES Reflexiona sobre la teoría y comportamiento Básica de costos. Aplica criterios para clasificar los costos según diversas necesidades de uso. Reconoce el principal supuesto usado en el costeo por procesos Aplica la metodología para calcular el costo unitario departamental. Aplica la metodología para calcular el costo unitario departamental. Distingue el tratamiento de las pérdidas cuantitativas y cualitativas de materiales. Distingue el tratamiento de las pérdidas cuantitativas y cualitativas de PT. Reconoce el tratamiento adecuado para los subproductos y coproductos. EVALUACIÓN PARCIAL III IV V Tipos de Costeo Costeo absorbente, Costeo variable, Casos prácticos El Modelo CVU Supuestos, Conceptos básicos, Métodos para hallar el P.E, Análisis de sensibilidad - Casos prácticos Costos Predeterminados Costos reales-predeterminados, Costos estándar-estimados, Estándar ideal-normal, Casos prácticos Costos Pedeterminados Cálculo del estándar de MP Cálculo del estándar de MOD, Cálculo del estándar de CIF, Metodología estándar, Casos prácticos Costos Especiales en Otros Sectores Costos de la Actividad de Construcción Costos de la Actividad Pesquera Costos de la Actividad Agropecuaria Casos prácticos Costos Basados en Actividades =ABC Los nuevos Paradigmas de los Costos, Teoría del ABC Desarrollo del Sistema ABC, Costos Basados en Actividades =ABC Análisis de Inductores, Desarrollo de Casos Prácticos Costos ABM Y Costos ABB Teoría del ABM, Desarrollo del Sistema ABM Teorías de ABB, Desarrollo del Sistema ABB Desarrollo de Casos Reflexiona sobre las metodologías alternativas de costeo para efecto de toma de decisiones Reconoce los principales supuestos para aplicar el modelo CVU. Evalúa el efecto en el punto de equilibrio ante cambios de alguna variable del modelo CVU Conoce conceptos relativos a los costos predeterminados Fórmula la ficha técnica para calcular el costo unitario estándar de un PT. Distingue y reconoce el tratamiento de los costos en otros sectores. Reconoce y distingue contemporáneos los principales paradigmas de los costos Reconoce y distingue contemporáneos los principales paradigmas de los costos EVALUACIÓN FINAL Valora los conocimientos y metodologías aplicables en las organizaciones industriales y la determinación de los costos de producción y las tendencias de gestión de costos estratégicos. V. ESTRATEGIAS METODOLÓGICAS El proceso de aprendizaje consiste en la presentación teórica de conceptos básicos y el apoyo de material bibliográfico adicional. La parte práctica será dirigida y desarrollada en base a una dinámica grupal motivando la discusión en la solución de los casos asignados. Para ello se utilizara el método inductivo – deductivo basado en la observación, comparación, abstracción, generalización y aplicación de conceptos. Asimismo se considerará el desarrollo de las siguientes actitudes en clases: participación, trabajo en equipo, cooperación. VI. SISTEMA DE EVALUACIÓN RUBROS Evaluación de entrada Consolidado 1 Evaluación Parcial INSTRUMENTOS Prueba objetiva PESO Práctica calificada Lista de cotejo o ficha de observación 20% Prueba mixta 20% Práctica calificada Lista de cotejo o ficha de observación Consolidado 2 Evaluación Final Evaluación de recuperación 20% Prueba mixta Prueba mixta 40% FÓRMULA PARA OBTENER EL PROMEDIO: PF = C1 (20%) + EP (20%) + C2 (20%) + EF (40%) VII. BIBLIOGRAFÍA 7.1 BÁSICA BACKER Morton. Contabilidad de Costos. Un enfoque administrativo para la Toma de decisiones. Mc Graw hill, Interamericana México, Abril 2002 657.2 B73 San Carlos HORNGREN Charles. Contabilidad de Costos. Un enfoque gerencial. Pearson Educación México 2002 POLIMENI Ralph. Contabilidad Interamericana Colombia. 2002 657.2 H73 San Carlos de Mc Graw Hill, 657.2 F11 San Carlos RAYBURN Gayle. Contabilidad y administración de Costos. Mc Graw Hill, Interamericana Colombia. 1999 Costos. 657.3 G32 San Carlos Lujan Alburqueque, Contabilidad de Costos, Contadores & Empresa Primera Edición 2009 7.2 COMPLEMENTARIA Costos ABC, ABM, ABB, Mario Apaza Meza, Entre lineas 2010 Costos y Presupuestos, Teoria yPractica, Jaime Flores Soria, Segunda Edicion 2008 BARFIELD Jesse, RAIBORN Cecily,. Contabilidad de Costos. Texas University. 2004 HANSEN Don, MOWEN Maryanne. Administración de Costos. International Thomson México 2003. RAMIREZ PADILLA Noel. Contabilidad Administrativa. Mc Graw Hill, 5ta ed. Colombia 1997 ROMERO CECENA Alfredo. La Contabilidad Gerencial-métodos de costeo. Instituto Mexicano de Contadores. México 1997 SAEZ T. Angel. Contabilidad de Costos y Contabilidad de Gestión. 2005 WELSCH, G. Presupuesto, Planificación y Control de Utilidades. Prentice Hall México 2000 2016. Firmado por WILIAM PEDRO RODRIGUEZ GIRALDEZ CN = WILIAM PEDRO RODRIGUEZ GIRALDEZ O = UNIVERSIDAD CONTINENTAL OU = 20319363221 T = DECANO Signature date and time: 18/07/2016 21:17:04