sanciones comunes por renta, iva y retenciones en la

Anuncio

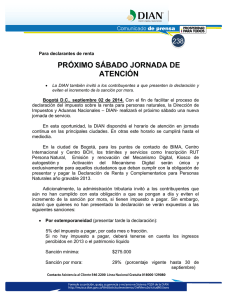

www.avanzzar.com SANCIONES COMUNES POR RENTA, IVA Y RETENCIONES EN LA FUENTE Sanción mínima 2012 $ 260.000 equivalentes a 10 UVT 1 Extemporaneidad Artículos 641 y 642 ET Fundamento Presentación por fuera del plazo estipulado por la DIAN Por cada mes o fracción de mes de retardo, 5% sobre el impuesto a cargo, sin exceder del 100% de dicho impuesto en declaraciones presentadas antes de oficio emplazatorio de la DIAN. Después de emplazamiento de la DIAN, la sanción sube al 10% sin exceder del 200% del impuesto a cargo. Sanción Si en la declaración en cuestión no resulta impuesto a cargo: 0,5% sobre los ingresos del periodo gravable sin exceder del 5% de dichos ingresos o del doble del saldo a favor si lo hubiere o el equivalente de 2500 UVT cuando no existiere saldo a favor. 2 Si no hay ingresos para el periodo, el 1% sobre el patrimonio liquido del año anterior sin exceder del 10% del mismo o del doble del saldo a favor si lo hubiere o de 2500 UVT cuando no existiere saldo a favor en caso de que no hubiese ingresos en el ano gravable corriente. Por no declarar Artículos 643 y 645 del ET Fundamento No presentar una declaración estando obligado a hacerlo. En declaración de renta: 20% del total de las consignaciones bancarias o de ingresos brutos del período no declarado o de los ingresos registrados en la última declaración (lo que sea mayor). En declaración de IVA: 10% de las consignaciones bancarias o ingresos brutos del infractor correspondientes al periodo de la declaración no presentada. Sanción En declaración de retenciones en la fuente: 10% del total de cheques girados o costos y gastos de quien persiste en su incumplimiento determinados por la DIAN para el periodo en cuestión o 100% del valor de las retenciones del último periodo declarado. En declaración de ingresos y patrimonio de las entidades sin ánimo de lucro: 1% del total del patrimonio liquido, graduable de acuerdo con la situación económica de la entidad. Se reduce al 50% si paga dentro del mes siguiente a la notificación de la sanción. En declaración de renta: 20% del total de las consignaciones bancarias o de ingresos brutos del período no declarado o de los ingresos registrados en la última declaración (lo que sea mayor). Page 1 of 6 www.avanzzar.com 3 Por Corrección Artículo 644 del ET Fundamento Corrección voluntaria dentro del plazo legal de cualquier declaración. 10% del mayor impuesto a pagar o menor saldo a favor que se genere entre la declaración de corrección y la declaración anterior, si se corrige antes de la notificación del pliego de cargos por parte de la DIAN; o 20% si se corrige después de dicha notificación. Sanción Cuando la declaración inicial se haya presentado extemporáneamente, el monto obtenido en cualquiera de los dos casos anteriores se aumenta en el 5% del mayor valor a pagar o menor saldo a favor por cada mes o fracción de mes de retardo que tuvo dicha declaración inicial. 4 Errores aritméticos Artículos 646 del ET Fundamento Errores que determinen un menor valor del impuesto a cargo Sanción 5 Cuando la DIAN efectúe una liquidación de revisión de corrección aritmética sobre la declaración tributaria y resulte un mayor valor a pagar por impuestos, anticipos o retenciones a cargo, o un menor saldo a su favor para compensar o devolver, 30% del mayor impuesto a cargo o del menor saldo a favor que resulte al corregir el error aritmético. Inexactitud Artículos 647, 648 y 649 del ET Fundamento Omisión de ingresos o Inclusión de datos falsos, incompletos o desfigurados y por la omisión de activos o inclusión de pasivos inexistentes. Equivale al 160% de la diferencia entre el saldo a pagar o saldo a favor, determinado en la liquidación oficial y el declarado por el contribuyente o responsable. Esta sanción no se aplica sobre el mayor valor del anticipo que se genere al modificar el impuesto declarado por el contribuyente. Sanción En el caso de las declaraciones de ingresos y patrimonio de las entidades sin ánimo de lucro, la sanción es del 20% de los valores inexactos señalada en el inciso primero del artículo 647 del ET. Errores de apreciación o diferencias de criterio entre las oficinas de impuestos y el declarante relativos a la aplicación del derecho aplicable, no generan sanción, siempre y cuando y las cifras los hechos declarados sean completas y verdaderas. La sanción por inexactitud procede sin perjuicio de aplicación de las sanciones penales correspondientes. ET 648. Page 2 of 6 www.avanzzar.com 6 Gastos no explicados Artículo 663 del ET. Fundamento La incapacidad de explicar gastos solicitados como costos o deducciones. Cuando las compras, costos y gastos del contribuyente excedan la suma de los ingresos declarados y los pasivos adquiridos en el año, el contribuyente podrá ser requerido para que explique dicha diferencia. Sanción La no explicación de la diferencia, generará una sanción equivalente al ciento por ciento (100%) de la diferencia no explicada. Esta sanción se impondrá, previo traslado de cargos por el término de un (1) mes para responder. 7 Aportes parafiscales Artículo 664 del ET. Fundamento No liquidar y pagar el 9% sobre la nomina por aportes al Sena, Cajas de Compensación Familiar e Instituto Colombiano de Bienestar Familiar - CBF Desconocimiento de la deducción por salarios de quienes estén obligados a realizar tales aportes, si no se acredita que el pago fue efectuado previamente a la presentación de la correspondiente declaración del impuesto sobre la renta y complementarios. Sanción La DIAN desarrollará programas de fiscalización, para verificar el cumplimiento de los contribuyentes con los aportes parafiscales y proceder al rechazo de costos y deducciones, de conformidad con lo establecido en este artículo. (Modificado por Ley 788 de 2002 art. 25) SANCIONES POR RUT RESPONSABLES DE RENTA, IVA Y RETENCIONES EN LA FUENTE Valor UVT en 2012 $ 26.049 1 2 Por no inscribirse en el RUT Articulo 658-3 del ET - Registro Único Tributario Fundamento No inscribirse antes de iniciar actividad económica Sanción Clausura del establecimiento, sede, local, negocio u oficina, de un (1) día por cada mes o fracción de mes de retraso en la inscripción, o Para quienes no tengan establecimiento o sede, multa equivalente a una (1) UVT por cada día de retraso en la inscripción. Fundamento No exhibir el RUT en lugar visible – articulo 658-3 Sanción Se impondrá la clausura del establecimiento, sede, local, negocio u oficina, por el término de tres (3) días. Page 3 of 6 www.avanzzar.com 3 4 Fundamento Por no actualizar información dentro del mes siguiente a novedad, art. 658-3 Sanción Se impondrá una multa equivalente a una (1) UVT por cada día de retraso en la actualización de la información. Cuando la desactualización del RUT se refiera a la dirección o a la actividad económica del obligado, la sanción será de dos (2) UVT por cada día de retraso en la actualización de la información. Fundamento Por incluir datos falsos en el RUT, articulo 658-3 Sanción Se impondrá una multa equivalente a cien (100) UVT. (Adicionado por la Ley 1111 de 2006 art. 49). SANCIONES POR USO FRAUDULENTO DE CEDULAS A RESPONSABLES DE RENTA, IVA Y RETENCIONES EN LA FUENTE 1 Uso fraudulento cedulas ident. de Artículo 650 del ET Fundamento Uso de cedulas de identificación de personas fallecidas o inexistentes para asignarlos costos y deducciones. Sanción Será denunciado como autor de fraude procesal. Desconocimiento de costos, deducciones, descuentos y pasivos patrimoniales. A menos que el contribuyente o responsable pruebe que la operación se realizó antes del fallecimiento de la persona cuya cédula fue informada, o con su sucesión ilíquida. SANCIONES TRIBUTARIAS RELACIONADAS CON FACTURACION 1 Por NO facturar Articulo 652-1 del ET Fundamento Incumplimiento de la obligación de expedir factura de venta Sanción Clausura o cierre del establecimiento de comercio, oficina o consultorio, o sitio donde se ejerza la actividad, profesión u oficio de conformidad con lo dispuesto en los artículos 657 y 658 del Estatuto Tributario. (Ley 6/92, art. 56). Page 4 of 6 www.avanzzar.com 2 Factura sin requisitos Artículo 652 del ET Fundamento Por expedir facturas de venta sin llenar los requisitos del artículo 617 del ET. Quienes lo hagan sin el cumplimiento de los requisitos de los literales a), h) e i) del artículo 617 del ET, incurrirán en sanción del 1% del valor de las operaciones facturadas sin el cumplimiento de los requisitos, sin exceder de 950 UVT ($23.875 en 2011). Cuando haya reincidencia se dará aplicación a lo previsto en el artículo 657 del Estatuto Tributario. (Inciso modificado Ley 488/98, Art. 73) Sanción SANCIONES POR NO ENVIAR INFORMACION A RESPONSABLES DE RENTA, IVA Y RETENCIONES EN LA FUENTE Valor UVT en 2011 $ 25.132 1 Por no enviar información Artículo 651 del ET. Fundamento No enviar información cuando la DIAN se las haya solicitado. a) Multa hasta de 15.000 UVT, fijada así: Hasta el 5% de las sumas respecto de las cuales no se suministró la información exigida, se suministró en forma errónea o se hizo en forma extemporánea. Sanción Cuando no sea posible establecer la base para tasarla o la información no tuviere cuantía, hasta del 0.5% de ingresos netos. Si no existieren ingresos, hasta del 0.5% del patrimonio bruto del contribuyente, correspondiente al año anterior o última declaración del impuesto de renta o de ingresos y patrimonio (entidades sin ánimo de lucro). b) El desconocimiento de los costos, rentas exentas, deducciones, descuentos, pasivos, impuestos descontables y retenciones, según el caso, cuando la información requerida se refiera a estos conceptos y de acuerdo con las normas vigentes, deba conservarse y mantenerse a disposición de la Administración de Impuestos. Sanción – Continuación Se reducirá al 10% de la suma determinada según lo previsto en el literal a), si la omisión es subsanada antes de que se notifique la imposición de la sanción; o Al veinte por ciento (20%) de tal suma, si la omisión es subsanada dentro de los dos (2) meses siguientes a la fecha en que se notifique la sanción. En todo caso, si el contribuyente subsana la omisión con anterioridad a la notificación de la liquidación de revisión, no habrá lugar a aplicar la sanción de que trata el literal b). Una vez notificada la liquidación sólo serán aceptados los factores citados en el literal b), que sean probados plenamente. Page 5 of 6 www.avanzzar.com SANCIONES TRIBUTARIAS RELACIONADAS CON LA CONTABILIDAD Valor UVT en 2011 $ 25.132 1 Hechos irregulares Artículos 654, 655 y 656 del ET Fundamento No llevar contabilidad No tener registrados libros oficiales de contabilidad Llevar doble contabilidad Contabilidad que no permita establecer bases liquidación impuestos Tener la contabilidad con más de 4 meses de atraso Sanción Rechazo de los costos, deducciones, impuestos descontables, exenciones, descuentos tributarios y demás conceptos que carezcan de soporte en la contabilidad, o que no sean plenamente probados de conformidad con las normas vigentes, Sanción – continuación Sanción 0.5% del mayor valor entre el patrimonio líquido y los ingresos netos del año anterior al de su imposición, sin exceder 20.000 UVT. Cuando la sanción se imponga mediante resolución independiente, previamente se dará traslado del acta de visita a la persona o entidad a sancionar, quien tendrá un término de un (1) mes para responder. No se podrá imponer más de una sanción pecuniaria por libros de contabilidad en un mismo año calendario, ni más de una sanción respecto de un mismo año gravable. Reducción de las sanciones por libros de contabilidad. ET 656 Las sanciones contempladas en el artículo 655 se reducirán en la siguiente forma: (Inciso Modificado Ley 223/95, art. 46) a) A la mitad de su valor, cuando se acepte la sanción después del traslado de cargos y antes de que se haya producido la resolución que la impone. b) Al setenta y cinco por ciento (75%) de su valor, cuando después de impuesta se acepte la sanción y se desista de interponer el respectivo recurso. Page 6 of 6