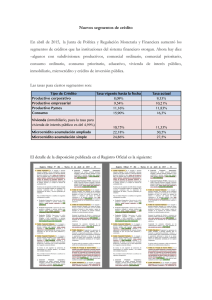

Segmentos de vino

Anuncio

¿Pueden nuestros vinos ser competitivos en todos los segmentos? Publicado el 08 Enero 2015 Por Rafael del Rey (OEMV) En distintas zonas de España y en distintos países productores de vino en el mundo, existe una misma preocupación: la fuerte presión reciente por ser muy competitivos en precio o, en su defecto, encontrar los mercados idóneos para unos vinos de costes superiores y las vías para triunfar en tales mercados. Frente a este dilema (competir en precio o diferenciarse para jugar en otra liga) tres cuestiones, entre otras, resultan claves: ­ El tamaño de cada uno de tales segmentos y su posible evolución futura, para saber hasta qué punto cabemos todos en el deseado segmento superior ­ Los costes de producción y distribución de nuestros vinos ­ La localización de nuestros mercados idóneos Todos, o casi todos, los productores y bodegas querríamos estar en los segmentos superiores del mercado, con buenos márgenes de beneficio que poder reinvertir y disfrutar. Sin embargo, la crisis económica y su tendencia a limitar el consumo, particularmente reflejada en el creciente poder y competencia en el mundo de la distribución ejercen desde hace unos años fuerte presión sobre los precios y los márgenes. Una presión que lleva a preocuparse más que nunca por los costes, la eficiencia con la que producimos y si podemos o no ser competitivos en segmentos económicos del mercado. La preocupación se acrecienta cuando comprobamos que este segmento de entrada de gama tiene un tamaño muy superior a los segmentos premium. No hay muchos datos fiables al respecto. Algunas estimaciones recientes hablan de que el segmento más económico podría suponer entre ⅔ o ¾ partes del mercado. En EE.UU., el 63,6% del consumo de vinos tranquilos está por debajo de los 7 U$D, mientras que solo hay un 3,9% del volumen consumido por encima de los 14 U$D [1]. En Reino Unido el 64,7% de las ventas en alimentación está por debajo de las 5 libras por botella y solo el 1,4% supera las 10 STP [2]. En Francia, el 70% del vino se vende por debajo de los 3,50 euros y algo similar ocurre en Alemania, Países Bajos y otros países. Luego, para el mencionado debate sobre dónde y cómo posicionar mis vinos, un primer dato de interés es que el segmento premium es relativamente pequeño, mientras que los segmentos de consumo más económico suponen una gran parte del volumen, aunque no tanto en valor. Sobre cómo evolucionan estos segmentos de mercado tampoco hay muchos datos. Un informe reciente de Rabobank hacía hincapié en la progresión reciente del comercio internacional de vinos a granel, supuestamente destinado a la distribución en segmentos económicos de los mercados mundiales, por comparación con las exportaciones de vinos envasados. Sin embargo, también apunta a que esta progresión del granel pueda ralentizarse en el futuro, gracias a la progresiva salida de la crisis y a la tendencia a la “premiunización” del consumo de vino en muchos mercados. Frente a la realidad de los mercados, volvemos la vista hacia nuestros vinos y nuestros costes de elaboración, para analizar si nos permiten ser competitivos o no en esos segmentos de precios. Y tal y como se está poniendo la competencia, en muchos lugares y entre muchos operadores (tanto viticultores como bodegas) salta la alarma cuando se comprueba o intuye que, con nuestros costes (en muchos casos), difícilmente puedo ser competitivo en los segmentos de precio más económicos y con la competencia que vamos viendo. Esta creciente competencia en precio, que se opone con alarma al análisis de los costes propios, surge en los últimos meses como tema frecuente de debate. Así ocurre en muchas de nuestras denominaciones de origen, tanto de vinos tranquilos como generosos o espumosos, frente a la competencia tanto nacional como internacional. El mismo debate surgió en una reciente jornada organizada por el diario ‘ABC’ sobre el futuro de la agroalimentación española, donde se enfrentaron los discursos de la búsqueda de la máxima eficiencia para competir en precio, frente al de búsqueda de la excelencia y la diferenciación para competir en una liga distinta. La misma preocupación sobre cómo atender los segmentos más económicos del mercado es la reflejada en el plan estratégico francés [3] que, como primer objetivo de trabajo se propone “la definición de segmentos de precio y, sobre esta base, la de posicionamiento de los productos para responder a las necesidades de los diferentes mercados”, así como “la competitividad en cada uno de estos segmentos”. Ambos objetivos se plantean tras el análisis de la competencia que a sus vinos (y otros productos) hacen los procedentes de Italia y España en la mayoría de los mercados, particularmente en los segmentos más económicos. Así, considera que “los vinos de entrada de gama [franceses] se encuentran en disminución frente a la competencia internacional… [mientras que] son indispensables para la amortización de los bienes de producción y el liderazgo en costes de producción (y permiten además disponer de un facing más importante en los grandes lineales de la gran distribución extranjera)”. Mercados y segmentos que la estrategia francesa plantea recuperar de forma competitiva, como también plantea directamente sustituir importaciones (principalmente graneles provenientes de España) por producción francesa con contratos a medio plazo [4]. Una preocupación muy similar a la francesa es la manifestada por los operadores de Canarias, cuyo análisis parte de la base de que la producción regional es apenas una cuarta parte del consumo, por lo que parecería lógico que toda se vendiera localmente y se vendiera bien sin necesidad de dedicar grandes esfuerzos a la exportación. Planteamiento que no se da en la realidad (con mucho vino de la península y dificultades de venta del vino local) y que se comprueba erróneo cuando se analiza qué tipo de mercados y segmentos encontramos en las propias Islas Canarias y cuales existen fuera. Si localmente hay una proporción grande de vinos de precios competitivos (fundamentalmente para abastecer establecimientos hoteleros de “todo incluido”) y nuestros costes de producción local son elevados, resultara imposible abastecer esos mercados con nuestros vinos…; y la exportación y búsqueda de otros segmentos, otros mercados y otros consumidores, resulta esencial, por lo que acierta el presidente de AVIBO y la D.O.P. Islas Canarias, Hugo Luengo, cuando afirma que exportar se ha convertido en una necesidad para los vinos de las Islas. Ambos debates, en Francia y en Canarias, coinciden pues en plantear si hay o no posibilidad de ocupar los segmentos más económicos de sus respectivos mercados con las condiciones de producción de sus respectivas zonas elaboradoras. En ambos casos, se detecta la pérdida o dificultades de abastecer de forma rentable un segmento económico de vinos y, si ello se ve imposible, la gran cuestión es a qué otros mercados vender. En ambos casos, llegamos a una primera conclusión: los mejores mercados para mis vinos no tienen por qué ser los más próximos. O, dicho de otra forma: el mercado se ha hecho tan abierto y tan amplio, que los mercados idóneos para mis vinos pueden estar en cualquier sitio; luego, exportar, pese a lo complicado y costoso que pueda resultar, es una necesidad para la mayoría de las empresas y mucho más para aquellas cuyos costes de producción y elaboración sean incompatibles con precios de venta económicos. Ahora bien, la venta en los segmentos premium de cualquier parte del mundo es complicada y se trata de un segmento relativamente reducido en cuanto a volumen de litros, sin que por el momento pueda saberse si irá a más o a menos, dependiendo de muchas otras variables como la situación económica general, la evolución del consumo en los nuevos países, la estrategia de las marcas, de la distribución y del resto de canales y la capacidad de las propias marcas para acceder de forma más directa al consumidor final. En el lado opuesto, un gran segmento de vinos competitivos y de entrada de gama sigue su crecimiento y exige sistemas de producción eficientes y marcas potentes, que también deben desarrollarse. Para España, como país productor de más de 4.000 millones de litros y bajo consumo nacional, parece deseable poder estar en todos los segmentos de forma competitiva aunque diferenciada. Para las empresas y dependiendo de su tamaño y otras condiciones, seguramente lo más arduo resulte elegir el tipo de segmentos en los que se quiere estar y la forma de triunfar en cada uno de ellos. Y una elección similar es la que se debate con frecuencia en regiones vitivinícolas concretas. Notas [1] Informe ICEX con datos de Impact Databank Review and Forecast. The US wine market (2012); ver en http://www.oemv.es/esp/el­mercado­del­vino­en­eeuu­abril­2014­icex­1177k.php [2] Informe ICEX con datos Nielsen 2012. [3] FranceAgriMer: «Plan strategique sur les perspectives de la filière vitivinicoles à l’horizon 2025» ver en http://www.oemv.es/esp/el­sector­frances­del­vino­preocupado­por­la­competencia­de­espana­e­italia­ 1211k.php [4] “Una parte del crecimiento del sector podrá conseguirse sustituyendo estas importaciones por una producción francesa susceptible de beneficiarse de la aportación de valor que ofrece la mención «producto de Francia». La contratación plurianual a largo plazo (superior a 5 años) en todos los estadios de la producción será un factor clave del éxito” (pág. 18). Tenga presente nuestras Condiciones de uso y si utiliza esta información recuerde citar siempre www.sevi.net y La Semana Vitivinícola como fuente.