acceso al documento

Anuncio

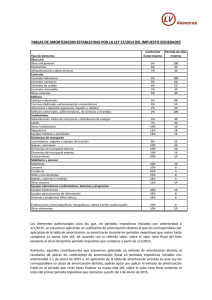

RÉGIMEN TRANSITORIO (LIS disp. Trans. 13ª.1) Si los elementos patrimoniales se estuviesen amortizando en periodos impositivos iniciados antes del 1/1/2015 según el método de amortización de tablas, pueden presentarse situaciones siguientes: a) El coeficiente lineal máximo de amortización y el periodo máximo no han sido modificados con la LIS. En este caso el contribuyente sigue amortizando los elementos en igualdad de condiciones que en periodos impositivos anteriores. b) El coeficiente lineal máximo de amortización y el periodo máximo han sido modificados con la LIS. • Aumento del coeficiente lineal máximo (vida útil inferior a la correspondería según coeficiente anterior). - Mantenimiento de la vida útil anterior. - Adoptar nueva vida útil, por lo que resulta un coeficiente lineal de amortización superior al anterior. Para este caso se establece que estos elementos se amortizan en los periodos impositivos iniciados a partir de 1/1/2015 durante los periodos que resten de su nueva vida útil sobre el valor neto fiscal del elemento existente a inicio del primer periodo impositivo que comience a partir del 1/1/2015. • Disminución del coeficiente lineal máximo (vida útil superior a la correspondería según coeficiente anterior). - Mantenimiento de la vida útil anterior (supondría probar que esa amortización se corresponde con la depreciación efectiva) - Adoptar nueva vida útil, por lo que resulta un coeficiente lineal de amortización inferior al anterior. Para este caso se establece que estos elementos se amortizan en los periodos impositivos iniciados a partir de 1/1/2015 durante los periodos que resten de su nueva vida útil sobre el valor neto fiscal del elemento existente a inicio del primer periodo impositivo que comience a partir del 1/1/2015. Pza. de Compostela, 30 - 2.º • 36201 VIGO (Pontevedra) • Tel.: 986 22 22 00 • Fax: 986 43 94 26 • [email protected] • www.lopezmera.com López Mera , S.L.