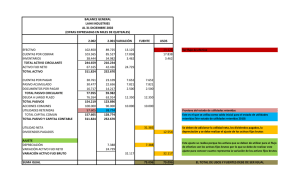

CAPÍTULO II "Si encuentras bueno ser importante, un día

Anuncio