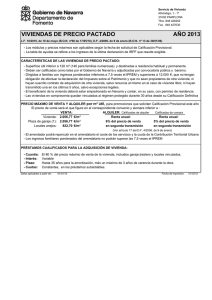

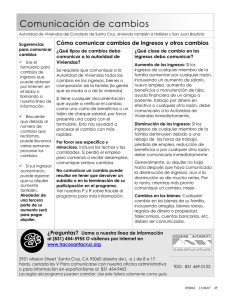

Informe sobre políticas públicas comparadas en materia de vivienda

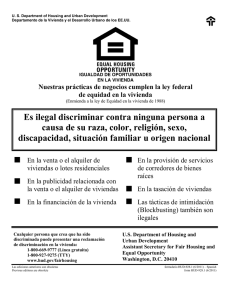

Anuncio