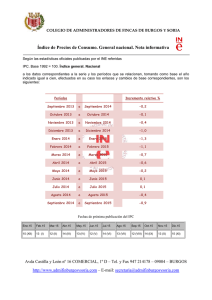

Los Cambios de Calidad y su Incorporación en el IPC

Anuncio