GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de

Anuncio

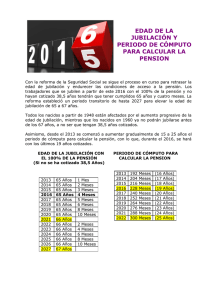

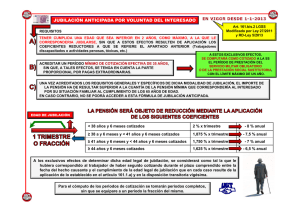

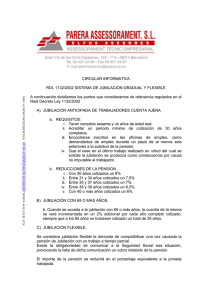

GUÍA PRÁCTICA DE JUBILACIÓN Cálculos para la pensión de jubilación REFORMA DE LA JUBILACIÓN SEGÚN PROYECTO GOBIERNO 2011 NUESTRO SISTEMA DE SEGURIDAD SOCIAL ES CONTRIBUTIVO, NO DE CAPITALIZACIÓN, POR CONSIGUIENTE ES PRECISO HABER COTIZADO PREVIAMENTE PARA TENER DERECHO A COBRAR UNA PENSIÓN DE JUBILACIÓN CONTRIBUTIVA. Cálculo de la base reguladora de la pensión de jubilación Supongamos que un trabajador solicita su jubilación el 31 de enero de 2012, teniendo acreditadas unas determinadas bases de cotización. ¿Cuál sería la forma de determinar la cuantía de la base reguladora? La fórmula aplicable, a partir del 1 de enero de 2012, es el cociente que resulte de dividir por 210 las bases de cotización del interesado durante los 180 meses inmediatamente anteriores a aquel en que se produzca el hecho causante. Es decir: En el supuesto planteado, las bases de los meses que se computan por su valor nominal, sin actualizar, son los comprendidos en el período 1.1.00 a 31.12.2001: (X). Las bases de los restantes 156 meses (período comprendido entre 1.1.87 a 31.12.99) se actualizarán de acuerdo con el Índice de Precios al Consumo, de la siguiente forma (ver tabla IPC ): Sobre su importe se aplicará el porcentaje resultante según los años de cotización del trabajador, obteniendo así la cuantía de la pensión Cálculo de una pensión de jubilación Supongamos un trabajador nacido el 31 de agosto de 1937 que inició su actividad laboral en 1958, cesando en el trabajo el 31 de agosto de 2002 al cumplir los 65 años de edad. Supongamos también que las bases de cotización de los últimos 24 meses importaban 51.925 euros nominales, y que las correspondientes a los 156 anteriores ascendían a 144.240 euros actualizados según el IPC. ¿Cuál fue el importe de la pensión de jubilación? Cálculo de la base reguladora Determinación del porcentaje aplicable Al tener más de 35 años de cotización y 65 años de edad, el porcentaje que correspondía aplicar a su base reguladora era el 100 por 100. Cuantía de la pensión 100% s/934,12 euros = 934,12 euros. Tabla de Índice de Precios al Consumo IPC: 1987-2000 El porcentaje aplicable a la base reguladora para la determinación de la pensión de jubilación está en función de los años de cotización del trabajador. El primer año de la excedencia por cuidado de hijo se considera como período de cotización efectiva (art. 180 LSS). La escala aplicable parte de 50 por 100 a los 15 años de cotización y aumenta un 3 por 100 cada año cotizado entre el 16 y el 25 y un 2 por 100 por cada año cotizado entre el 26 y el 35, hasta llegar al 100 por 100 a los 35 años de cotización: Cuadro 1 Mayores de 65 años El porcentaje aplicable a la base reguladora de la pensión de jubilación se incrementa un 2 por 100 por cada año completo de cotización efectiva efectuado después de cumplir los 65 años y una vez completados los 35 años de cotización exigidos para tener derecho al 100 por 100 de la base reguladora. Años de cotización DT 2.ª OM 18.1.67 Los años de cotización de los que depende el porcentaje aplicable a la base reguladora se obtiene de la siguiente forma: Si sólo se tienen cotizaciones a partir del día 1 de enero de 1967 se toman los días efectivamente cotizados; teniéndolos en cuenta una sola vez cuando se superpongan en razón a trabajos realizados simultáneamente en más de una empresa. Para el cálculo del porcentaje no se tienen en cuenta los días-cuota, esto es, los días cotizados por las pagas o gratificaciones extraordinarias (TS 24.1.95). Si, además, se tienen cotizaciones con anterioridad al 1 de enero de 1967: ° Se toman los días efectivamente cotizados a partir del 1 de enero de 1960. ° Al número de días cotizados en dicho período se añaden el número de años y días que correspondan, según la edad que el trabajador tenga cumplida en 1 de enero de 1967 de conformidad con la siguiente escala: Se totalizan los años que resultan, asimilándose a un año completo la fracción que puede existir, cualquiera que sea el número de días que comprende. El total de años sirve para fijar el porcentaje a aplicar a la base reguladora. La cotización por la realización de trabajos después de la jubilación puede ser tenida en cuenta para incrementar el porcentaje, pero no para modificar la base reguladora (art. 16 OM 18.1.67). CALCULO PENSIÓN DE JUBILACIÓN ANTICIPADA A LOS 61 AÑOS (Ejemplo) Planteamiento Mónica Ortiz, soltera, nacida el 01/01/1950, trabaja en una empresa incluida en el Régimen General desde el 1-3-1967 hasta el 1-3-2011, fecha en que solicita la pensión de jubilación. El cese en el trabajo se produjo por expediente de regulación de empleo. La suma de las bases de cotización computables, con sus actualizaciones correspondientes, asciende a 141.325 euros. Calcular la pensión de jubilación. Solución Se analiza si cumple todos los requisitos exigidos y en caso afirmativo se halla la prestación. Requisitos Mónica cumple todos los requisitos en el momento del hecho causante (día del cese, 1-3-2011, por estar en alta) para acceder a la pensión de jubilación anticipada: - Está afiliada a la Seguridad Social y en alta. - Tiene 61 años. - Acredita cotizados más de 15 años, de los cuales 2 se encuentran dentro de los 15 anteriores al hecho causante. Prestación A la base reguladora se le aplica el porcentaje que corresponda a los años cotizados. Base reguladora: Se calcula dividiendo entre 210 las bases de cotización por contingencias comunes del interesado durante los 180 meses inmediatamente anteriores al mes previo a aquél en que se produzca el hecho causante. BR = BC 180 meses/210 BR = 191.325/210 = 911,07 € Porcentaje: depende de los años cotizados. Se calculan sumando: * Días efectivamente cotizados entre el 1-3-1967 y el 1-3-2011: 16.060 días. * Los años y días que se atribuyen automáticamente al beneficiario, según la edad que tuviera el 1-1-67, siempre que hubiera estado afiliado al SOVI o al Mutualismo laboral: Mónica no estuvo afiliada al mutualismo laboral por lo que no se le aplica la tabla regala años. El resultado de la suma son los días cotizados que se dividen entre 365 días para obtener el número de años cotizados: 16.060 / 365 = 44 años. Supera los 35 años cotizados, por lo que le corresponde el 100% de la base reguladora. Al tratarse de una jubilación anticipada, se reduce el porcentaje un 6% por cada año que falte para cumplir 65 años, ya que acredita cotizados más de 40 años completos y el cese se produjo por causas ajenas a su voluntad. 4 años x 6% = 24% - 100% - (100% x 24 %) = 76% Cuantía: 911,07 € x 76% = 692,41 €/mes (12 mensualidades más dos pagas extraordinarias en junio y noviembre) Esta cuantía supera el límite mínimo para menores de 65 años sin cónyuge, por lo que la percibirá íntegra. Efectos económicos A partir del 2-3-2011, día siguiente al hecho causante (cese en el trabajo). REFORMA DE LA JUBILACIÓN - PROYECTO DEL GOBIERNO 2011 1. Retraso de la edad de jubilación: A partir de la entrada en vigor de la reforma, la edad legal de jubilación será de 67 años y no de 65. Sólo aquellos que hayan acumulado 38,5 años cotizados podrán dejar el trabajo a la edad vigente hasta ahora. 2. Base reguladora: Hasta ahora, la pensión se calcula dividiendo entre 210 la base de cotización del trabajador durante los 180 meses (quince años) anteriores a su jubilación. En este cálculo se tiene en cuenta la inflación. La reforma prevé una ampliación, en dos pasos, en los años que sirven para este cálculo: primero se cogerán 20 y luego 25 años. 2.1 Ejemplo: Imaginemos a una persona que de los 40 a los 50 años cotizó el equivalente a 1.000 euros/mes actuales. A esa edad, le subieron el sueldo y empezó a cotizar 1.500 euros/mes hasta los 65 años. Hasta ahora, su pensión sería de 1.500*180/210 = 1.285 euros al mes. Con esta reforma, su pensión será: (1.500*180) + (1.000*120) / 350 = 1.114 euros/mes. 2.2 Consecuencias: Aquí, cada uno tendrá que hacer sus cálculos. A unos pocos, la reforma les podría beneficiar. Por ejemplo, alguien que hubiese cotizado mucho de los 40 a los 50 años y se hubiese quedado en paro en ese momento. A la mayoría, les perjudicará, porque casi todo el mundo cobra más con 65 años que con 40. 3. Porcentaje por años cotizados: No todo el mundo cobra el 100% de su base reguladora. Para calcular la pensión, se aplica a esta base un porcentaje en función del número de años cotizados. Hasta ahora, había que tener 35 años cotizados para tener derecho al 100 y se bajaba un 2% por cada año de menos (y luego un 3% a partir de los 25 años cotizados; ver cuadro 1). 3.1 Ejemplo en la actualidad: si el jubilado de nuestro ejemplo había cotizado 35 años, cobraba los 1.285 euros de los que hablábamos antes. Si había cotizado 34 años cobraba 1.285*0,98 = 1.259. Y si había empezado a cotizar a los cuarenta (25 años antes de su jubilación) cobraba 1.285*0,8 = 1.028 3.2 El cambio tras la reforma: La nueva norma ampliará el número mínimo a los 37 años. Incluso quien se jubile a los 67 años tendrá que haber trabajado al menos dos años más que los actuales pensionistas para cobrar el máximo correspondiente a su base de cotización. 4. Jubilación anticipada: Hasta ahora, cualquiera podía pedir la jubilación anticipada a los 61 años. Lo que ocurría es que se le aplicaba una reducción en el porcentaje de su pensión por cada año de adelanto (ver cuadro 2). Reducción por cada año de jubilación anticipada Entre 30 y 34 años de cotización 7,50% Entre 35 y 37 años de cotización 7,00% Entre 38 y 39 años de cotización 6,50% Más de 40 años cotizados 6,00% 4.1 Ejemplo: si una persona con 40 años cotizados quería jubilarse a los 61, su pensión se reducía un 24%. Si se retiraba a los 63, la rebaja era del 12%. 4.2. La modificación: A partir de ahora, la jubilación anticipada sólo podrá pedirse a partir de los 63 años, no importa el número de ejercicios cotizados. Por lo tanto, el que quiera irse a casa a los 63 perderá el 24% de su base reguladora (y los de 61 y 62 años no podrán jubilarse). 5. ¿A quién afecta esta reforma?: Los actuales pensionistas no tienen nada que temer. Su pensión está asegurada. La reforma se comenzará a poner en marcha a partir del año 2013 y su aplicación será progresiva. 5.1. ¿Cuándo se empezará a aplicar?: El desarrollo será progresivo en todos los ámbitos. Esto quiere decir que no habrá gente que se jubile en 2012 a los 65 y otros que lo hagan en 2013 a los 67. También será de aplicación progresiva en los otros aspectos explicados en los puntos anteriores, aunque falta por conocer cómo se aplicará con exactitud. 5.2. ¿A quién afecta principalmente la reforma?: La reforma afecta sobre todo a los que tengan entre 45 y 63 años actualmente. Los mayores cobrarán con el sistema anterior. Los menores saben que tendrán otras muchas reformas antes de que les llegue su turno. En el caso de la edad de jubilación, por ejemplo, parece que se irá ampliando en dos meses desde 2013 hasta 2027. De esta manera, los que tengan 62 años ahora mismo, se jubilarán en 2013 con 65 años y dos meses; mientras, los que tengan 50 años, se jubilarán en 2027, a los 67 años. 6. El resultado: Es muy complicado calcular cómo afectará la reforma al sistema en general, puesto que la ampliación del período de cálculo hace que la rebaja dependa fundamentalmente de la diferencia entre lo que cobran los que tienen entre 40 y 50 años y lo que cobran los mayores de esa edad. Desde el propio Gobierno se ha hablado a veces de un ahorro de un 20% aproximadamente en el sistema (sumando las prestaciones que se dejan de pagar y la rebaja de la pensión media). Este viernes, Expansión llega a una cifra similar. Por lo tanto, lo normal es que la pensión media caiga entorno a un15-16%.