contabilidad y costos-Ultimo m.pmd

Anuncio

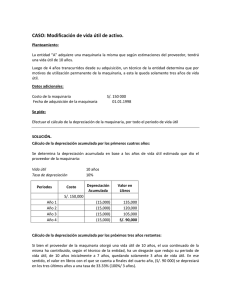

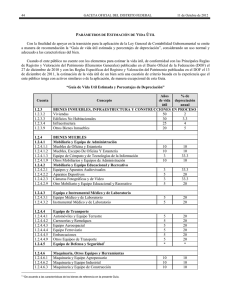

Área: CONTABILIDAD Y COSTOS : Contenido: VII INFORMES ESPECIALES Plan Contable General Revisado y las NIIF Apreciaciones Contables a Depreciación y Amortización Acumulada (Parte I) .......................................................... VII - 1 Contabilización de financiamiento mediante Warrant ................................................................................................................................ VII - 4 APLICACIÓN PRÁCTICA Teoría y Aplicación Práctica de la Interpretación CINIIF 1 - Cambios en los Compromisos Asumidos por Desmantelamiento, Restauración y Obligaciones Similares ......................................................................... VII - 6 Corrección de Errores Contables - Aplicación Práctica de la NIC 8 (Parte final) ............................................................... VII - 8 PREGUNTAS Y RESPUESTAS ........................................................................................................................................................................................... VII - 10 Apreciaciones Contables a Depreciación y Amortización Acumulada (Parte I) C.P.C. Alejandro Ferrer Quea Miembro del Comité de Asesores del Consejo Normativo de Contabilidad. Postgrado en Banca y Finanzas. Docente en la Universidad de San Martín de Porres. Continuando con el análisis y aplicación de las cuentas del Plan Contable General Revisado (PCGR) y su concordancia con las Normas Internacionales de Información Financiera (NIIF) en esta oportunidad, efectuaremos el análisis de las cuentas integrantes del rubro 39 Depreciación y Amortización Acumulada. El rubro 39 Depreciación y Amortización Acumulada, agrupa las cuentas divisionarias que acumulan por un lado la depreciación de los bienes del activo fijo tangible, como consecuencia del uso, acción del tiempo u obsolescencia; y por otro lado, la amortización del costo de los valores inmateriales o inversiones intangibles, de propiedad de la empresa. La depreciación de los bienes de uso está normado por la NIC 16-Inmuebles, Maquinaria y Equipo; en tanto que la amortización de los activos inmateriales es regulado por la NIC 38-Intangibles. 3. I. Depreciación acumulada Las cuentas relacionadas con la depreciación de los bienes integrantes del Activo Fijo tangible se enuncian en el cuadro siguiente : 4. CUENTAS DEL ACTIVO FIJO TANGIBLE RELACIONADAS CON LA DEPRECIACIÓN Y PROVISIONES Cuentas de los bienes del Activo Fijo Tangible Cuentas de Depreciación y Provisiones del Activo Fijo Tangible 3 3 Inmuebles, Maquinaria y Equipos 3 5 Valorización Adicional de Inmuebles, Maquinaria y Equipo 3 6 Inmuebles, Maquinaria y Equipo - Leyes de Promoción 393 Depreciación Inmuebles, Maquinaria y Equipo 395 Depreciación Inmuebles, Maquinaria y Equipo - Valorización Adicional (cuenta sugerida) 396 Depreciación Inmuebles, Maquinaria y Equipo - Leyes de Promoción 398.1 Depreciación Acumulada, Ajuste por Corrección Monetaria, ACM. 398.13 Imb, Maq y Equipo (Grupo 33) 398.15 Valoriz. Adicional (Grupo 35) 398.16 Imb, Maq y Equipo (Grupo 36) (cuentas sugeridas) 3 2 Provisiones Para Devalorización de los Bienes del Activo Fijo (Grupo 33) y (Grupo 36) Respecto a la dinámica contable de las citadas cuentas, se tiene lo siguiente : Cuenta 393 Depreciación Inmuebles, Maquinaria y Equipo Función. Registra por acumulación la provisión para depreciar los bienes tangibles del activo fijo como consecuencia del uso, acción del tiempo y obsolescencia. Saldo. Acreedor, representa las provisiones acumuladas, aún no aplicadas, de los bienes registrados en las cuentas del grupo 33 Inmuebles, Maquinaria y Equipo, con excepción de los Terrenos, Unidades de Reemplazo, Unidades por Recibir, y Trabajos en Curso. Apreciaciones 1. Se establecerá cuentas divisionarias, para diferenciar, en cada cuenta la depreciación acumulada correspondiente, según la naturaleza de los bienes del activo fijo, trátese de bienes para uso propio, alquilados a terceros o en arrendamiento financiero, en concordancia con las NIC 16-Inmuebles, Maquinaria y Equipo, 40-Inversión Inmobiliaria y 17Arrendamientos, respectivamente. 2. El costo neto de los bienes vendidos o retirados será registrado en la cuenta 662 Costo Neto de Enajenación de Inmuebles, Maquinaria y Equipo, ó 5. 6. 7. 669 Otras Cargas Excepcionales, según corresponda. El incremento por ajuste de la depreciación acumulada resultante de la revaluación voluntaria de los bienes del activo fijo controlados en las cuentas del grupo 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo debe ser registrado en la sugerida 395 Depreciación Acumulada por Valorización Adicional de Inmuebles, Maquinaria y Equipo. En tanto que la depreciación acumulada de los bienes del activo fijo tangible obtenidas al amparo de Leyes de Promoción serán registrados en la cuenta 396. La acumulación de la pérdida de valor de los bienes del activo fijo, resultante de la revaluación voluntaria según su correspondiente tasación efectuada por profesional independiente conforme a lo estipulado por la NIC 36 - Desvalorización de Activos, será registrada en la cuenta respectiva del grupo 32 Provisiones para Desvalorización de los Bienes del Activo Fijo. El incremento o disminución de la depreciación acumulada de los bienes del activo, por errores materiales correspondientes a ejercicios económicos anteriores, según la NIC 8-Políticas Contables, Cambios en las Estimaciones Contables y Errores, será regularizado aplicando el Tratamiento Referencial con aplicación a Resultados Acumulados (591 ó 592). Es de aplicación las apreciaciones al grupo 33 Inmuebles, Maquinaria y Equipo, en cuanto al método y tasa de depreciación, previstos en la NIC 16-Inmuebles, Maquinaria y Equipo, antes comentado. Para efectos de una adecuada presentación en el Balance General, los saldos correspondientes serán deducidos del rubro Inmuebles, Maquinaria y Equipo, del Activo no Corriente, que agrupa a los rubros 33,35 y 36, en su caso. Asimismo, habrá que deducir los saldos del rubro 32, en concordancia con lo estipulado por la NIC 1-Presentación de Estados Financieros. A C T U A L I D A D E M P R E S A R I A L | N.° 11 8 I N F O R M E S E S P E C I A L E S PRIMERA QUINCENA - SETIEMBRE 2006 Plan Contable General Revisado y las NIIF VII-1 VII INFORMES ESPECIALES Cuenta 395 Depreciación Inmuebles, Maquinaria y Equipo Valorización Adicional Función. Registra por acumulación la provisión para depreciación de la valorización adicional de los bienes del activo fijo tangible resultante de la tasación efectuada por profesional independiente. Saldo. Acreedor, representa las provisiones acumuladas, aun no aplicadas, del mayor valor atribuido a los bienes del activo fijo registrados en las cuentas del grupo 35 Valorización Adicional de Inmuebles, Maquinaria y Equipo, con excepción de los Terrenos, Unidades de reemplazo, Unidades por Recibir y Trabajos en Curso. Apreciaciones 1. Se establecerá cuentas divisionarias para diferenciar, en cada cuenta la depreciación acumulada correspondiente, según sea la naturaleza de los bienes del activo fijo tangible. 2. Al efectuarse la anulación de la depreciación acumulada de la valorización adicional deberá regularizarse el saldo de las cuentas específicas del grupo 33 Inmuebles, Maquinaria y Equipos; y de la correspondiente depreciación acumulada registrada en la cuenta 393. 3. Similar procedimiento habrá de aplicar de tratarse de las cuentas del grupo 36 Inmuebles, Maquinaria y Equipo - Leyes de Promoción, y de la correspondiente depreciación acumulada registrada en la cuenta 396. Para la presentación en el Balance General es aplicable a la cuenta lo expresado para la cuenta 393 en el numeral 7. PRIMERA QUINCENA - SETIEMBRE 2006 Cuenta 396 Depreciacion Inmuebles, Maquinaria y Equipo Leyes de Promoción Función. Registra por acumulación la provisión para depreciar los bienes tangibles del activo fijo con reinversiones según Programas autorizados conforme a Leyes de promoción sectoriales según la actividad económica que desarrolla la empresa. Saldo. Acreedor, representa las provisiones acumuladas, aún no aplicadas, de los bienes registrados en las cuentas del grupo 36 Inmuebles, Maquinarias y EquipoLeyes de Promoción, con excepción de los terrenos, Unidades de Reemplazo, Unidades por Recibir, y Trabajos en Curso. Apreciaciones 1. La depreciación acumulada de los bienes del activo fijo que no tienen Programa autorizado de reinversión será registrada en la cuenta 393 Depreciación Inmuebles, Maquinaria y Equipos. 2. Por extensión es aplicable, en lo pertinente las apreciaciones a la cuenta 393 Depreciación Inmuebles, Maquinaria y Equipo. VII-2 INSTITUTO PACÍFICO Aplicaciones - Cálculo de la depreciación del mes (unidades producidas) Caso N.° 1 Se compró una maquina en S/.1,300, 000 y tiene una vida útil estimada de 5 años. Asimismo, se efectuaron gastos de emplazamiento, instalación y honorarios profesionales relacionados con la puesta en funcionamiento del activo fijo por un total de S/. 250,000. El valor residual estimado de la máquina, al final de su vida útil, es equivalente al 1% de su costo total. - Cálculo del monto depreciable Detalle S/. - Compra de la máquina - Adiciones al costo menos: 1'300,000 250,000 ––––––––––– 1'550,000 ( 15,500) ––––––––––– 1'534,500 Valor Residual 1 % Monto Depreciable: - Depreciación del período (20% de S/.1'534,500) = S/. 306,900 ——————— x ——————— DEBE HABER 68 PROVISIONES DEL EJERCICIO 306,900 681 Depreciación de Inmuebles, Maquinaria y Equipo 39 DEPREC.Y AMORTIZ. ACUM. 306,900 393 Depreciación y Amortización Acumulada ——————— x ——————— Nota a) Se efectuará, además, el asiento de destino en la Clase 9 de la Contabilidad Analítica. b) Por lo menos al cierre del ejercicio económico se revisará la razonabilidad del valor residual, en concordancia con lo estipulado por la NIC 16-Inmuebles, Maquinaria y Equipo. Caso N.° 2 En el mes de abril se compró una máquina laminadora de planchas de acero en S/.3'000,000, cuya vida útil se estima en razón de 240 mil toneladas métricas procesadas. En el citado mes la máquina proceso 4,500 Toneladas Métricas (TM) S/. 3'000,000 ––––––––––––– = S/.12.50 de depreciación por TM producida 240,000 TM Depreciación del mes: 4,500 TM x S/.12.50 = S/.56,250 - Contabilización de la depreciación del mes ——————— x ——————— DEBE 68 PROVISIONES DEL EJERCICIO 56,250 681 Depreciación de Inmuebles, Maq. y Equipo 39 DEPREC.Y AMORTIZ. ACUM. 393 Depreciación y Amortización Acumulada ——————— x ——————— HABER 56,250 Nota a) En este método de depreciaicón el monto de la depreciación mensual será variable según las unidades producidas en cada mes. b) El asiento por destino se efectuará en la Clase 9 de la Contabilidad Analítica empleando la cuenta 79. c) El método de depreciación aplicado podría generar diferencia temporal respecto al límite permitido para la determinación de la utilidad imponible según la norma que regula el Impuesto a la Renta. Para el caso, si el límite es 20% anual, esto es, S/.600,000 por año o S/. 50,000 al mes, se producirá en el mes de abril un exceso de depreciación de S/. 6,250; por lo que habrá de calcular la Participación de Trabajadores Diferida e Impuesto a la Renta Diferido en aplicación de la NIC 12-Impuesto a la Renta. Caso N.° 3 Un activo fijo cuyo valor es S/.500,000 con una vida útil estimada de cinco años debe ser depreciado anualmente; para ello, se optó por el método de saldos doble decreciente. - Método saldo doble decreciente 5 años : 20% x 2 = 40% Año Saldo Inicial Deprec. Anual (40%) Depreciación Acumulada Saldo Final 1 2 3 4 5 500,000 300,000 180,000 108,000 64,800 200,000 120,000 72,000 43,200 25,920 200,000 320,000 392,000 435,200 461,120 300,000 180,000 108,000 64,800 38,880 - Depreciación del año 1 ——————— x ——————— DEBE HABER 68 PROVISIONES DEL EJERC. 200,000 681 Depreciación de Inm., Maquinaria y Equipo 39 DEPREC. Y AMORTIZ. ACUM. 200,000 393 Depreciación y Amortización Acumulada ——————— x ——————— Nota a) En este método el monto de la depreciación anual será decreciente en los subsiguientes períodos económicos. b) La aplicación del método, al término de la vida útil genera un valor residual, que para el presente caso será S/. 38,880. ÁREA CONTABILIDAD Y COSTOS - Depreciación calculada en exceso (5% de S/.80,000 = S/.4,000) Con los mismos datos del caso anterior, calcularemos la depreciación del período aplicando el método de suma de dígitos. - Método de suma de dígitos Año 1 2 3 4 5 Suma Deprec. anual dígitos(1) (1) x (2) 5 4 3 2 1 ––––– 15 166,667 133,333 100,000 66,667 33,333 Deprec. acum. 166,667 300,000 400,000 466,667 500,000 (2) S/. 500,000 : 15 = S/. 33,333.33 - Depreciación del año 1 ——————— x ——————— DEBE HABER 68 PROVISIONES DEL EJERCIC. 166,667 681 Deprec.de Inmuebles, Maquinaria y Equipo 39 DEPREC. Y AMORTIZ. ACUM. 166,667 393 Depreciación y Amortiz. Acumulada ——————— x ——————— Nota a) En este método, también, el método de la depreciación anual será decreciente. b) La aplicación del método, no genera valor residual al término de la vida útil del activo fijo. c) En la Contabilidad Analítica de la Clase 9 se hará el asiento por destino empleando la cuenta 79. ——————— 2 ——————— - Equipos de cómputo (valor del activo S/. 50,000) Depreciación calculada a la tasa del 15% debiendo ser la tasa del 20% - Unidad de transporte (valor del activo S/.80,000) Depreciación calculada a la tasa del 25% cuando debió ser a la tasa del 20% Para la regularización del error importante o material en el presente ejercicio económico, se optó por aplicar el Tratamiento previsto en la NIC 8-Políticas Contables, Cambios en las Estimaciones Contables y Errores, es decir, hacer el ajuste teniendo como contrapartida el rubro Resultados Acumulados. - Depreciación calculada de menos (5% de S/.50,000 = S/. 2,500) ——————— 1 ——————— DEBE 59 RESULTADOS ACUMULADOS 2,500 591 Utilidades no Distribuidas 39 DEPREC. Y AMORTIZ. ACUM. 393 Deprec. Acumulada Imb., Maq. y Equipo ——————— X ——————— HABER 2,500 HABER 4,000 ——————— x ——————— Nota a) Se asume que el valor en libros de los activos fijos incluye el correspondiente ajuste por corrección monetaria al mes de diciembre del año anterior. b) El ajuste de la depreciación acumulada - cargo o abono - puede ser aplicado a la cuenta 592 Perdidas Acumuladas, de ser el caso. c) De aplicar el Tratamiento Alternativo Permitido señalado en la anterior NIC 8 -Utilidad o Pérdida Neta del Ejercicio, Errores Sustanciales y Cambios en las Políticas Contables, la regularización será afectando el último ejercicio económico, utilizando para ello, las cuentas 665 Cargas Diversas de Ejercicios Anteriores; y 765 Devolución de Provisiones de Ejercicios Anteriores. Tratamiento contable valido hasta el 31 de diciembre de 2005. - Recálculo de depreciación-Método Suma de los Dígitos (activo fijo de S/.50,000 con 5 Años de vida útil) Año Suma Deprec. anual Dígitos(1) (1) x (2) 1 2 3 4 5 5 4 3 2 1 ––––– 15 16,667 13,333 10,000 6,667 3,333 Deprec. Acum. 16,667 30,000 40,000 46,667 50,000 (2) S/.50,000 : 15 = S/.3,333.33 - Diferencia en la depreciación por cambio de método Año Caso N.° 6 Caso N.° 5 Luego de examinar el saldo de la cuenta 393 Depreciación Acumulada de Inmuebles, Maquinaria y Equipo, se detectó deficiencias en las provisiones correspondientes al ejercicio del año pasado, siendo las siguientes: DEBE 39 DEPRECIACION Y AMORTIZ. 4,000 ACUMULADA 393 Deprec. Acumulada Imb, Maq y Equipo 59 RESULTADOS ACUMULADOS 591 Utilidades no Distribuidas depreciando en línea recta en los años 1 y año 2 al 20% anual. En el año 3, la Gerencia General - en su política contable-decidió cambiar el método de depreciación de línea recta por el método de suma de dígitos por ser preferible para una presentación apropiada de los Estados Financieros de la Empresa. El citado criterio técnico tiene correspondencia con la NIC 8 Políticas Contables, Cambios en las Estimaciones Contables y Errores. Entre los años 1 al año 3 la empresa obtuvo utilidades brutas de S/.60,000; S/.75,000; y S/.90,000, respectivamente. En el mes de enero del año 1 se adquirió una camioneta en S/. 50,000 con una vida útil de cinco años, la cual se viene Suma Deprec. Anual Dígitos(1) (1) x (2) 1 2 3 4 5 10,000 10,000 10,000 10,000 10,000 –––––––––– 50,000 16,667 13,333 10,000 6,667 3,333 –––––––––– 50,000 Deprec. Acum. 6,667 3,333 _._ ( 3,333) ( 6,667) - Incidencia en la utilidad por cambio en la política contable Año 1 Cambios en la política contable Utilidad Bruta (-) Depreciación Utilid. antes de Impto. Trabajadores,10% Impuesto 30% Utilidad Neta Diferencia Año 2 Cambios en la política contable Antes Después Antes Después 60,000 (10,000) –––––––– 50,000 ( 5,000) (13,500) –––––––– 31,500 4,200 60,000 (16,667) –––––––– 43,333 ( 4,333) (11,700) –––––––– 27,300 75,000 (10,000) –––––––– 65,000 ( 6,500) (17,550) –––––––– 40,950 2,100 75,000 (13,333) –––––––– 61,667 ( 6,167) (16,650) –––––––– 38,850 Año 3 90,000 (10,000) –––––––– 80,000 ( 8,000) (21,600) –––––––– 50,400 - Análisis de la diferencia en la utilidad por cambio de método de depreciación Depreciación Año Línea recta Suma de dígitos 1 50,000 2 65,000 Total a principio del año 3 43,333 61,667 Diferencia en la Diferencia 6,667 3,333 10,000 utilidad Partc.trab. 10% Impto. 30% Efecto acumul. 667 333 1,000 1,800 900 2,700 4,200 2,100 6,300 - Incidencia en las utilidades retenidas Detalle Utilidad retenida al inicio del Año Ajuste por el efecto acumulativo de los años anteriores Saldo al principio del año ya ajustado Utilidad del ejercicio Utilidad retenida al fin del año Año 1 Año 2 -.-.––––––– -.31,500 ––––––– 31,500 31,500 -.––––––– 31,500 40,950 ––––––– 72,450 Efecto acumulativo Año 2 Año 3 31,500 (4,200) ––––––– 27,300 38,850 ––––––– 66,150 72,450 (6,300) ––––––– 66,150 50,400 ––––––– 116,550 A C T U A L I D A D E M P R E S A R I A L | N.° 11 8 PRIMERA QUINCENA - SETIEMBRE 2006 Caso N.° 4 VII VII-3 VII INFORMES ESPECIALES - Contabilización Año 3 a) Por el año 1 y año 2 Asiento Contable ——————— x ——————— DEBE HABER 59 RESULTADOS ACUMULADOS 6,300 591 Utilidades no Distribuidas 38 CARGAS DIFERIDAS 386 Impuesto a la Renta Diferido 2,700 387 Participaciones Diferidas 1,000 39 DEPRECIAC.Y AMORTIZ. ACUM. 10,000 393 Deprec. Acumulada ———— ———— 10,000 10,000 b) Por el período año 3 Base Contable Base Tributaria 90,000 (10,000) ––––––––– 80,000 Trabajadores, 10% ( 8,000) Impuesto a la Renta, 30% (21,600) ––––––––– Utilidad Neta 50,400 ====== 90,000 (10,000) ––––––––– 80 000 ( 8,000) (21,600) ––––––––– 50,400 ====== Detalle Utilidad Antes de Deprec. Depreciación del período Asiento Contable ——————— x ——————— DEBE HABER 86 DISTRIBUCION LEGAL DE LA RENTA NETA 8,000 861 Participación de los Trabaj. 88 IMPUESTO A LA RENTA 21,600 881 Impuesto a la Renta 40 TRIBUTOS POR PAGAR 21,600 4017 Impuesto a la Renta por Pagar 41 REMUNERAC.Y PARTICIP. POR PAGAR 8,000 413 Participaciones por Pagar ———— ———— 29,600 29,600 Nota a) El procedimiento aplicado es concordante con lo estipulado por la nueva NIC-8 Políticas Contables, Cambios en las Estimaciones Contables y Errores, que plantea aplicar a resultados acumulados la incidencia del cambio de políticas contables. b) El saldo del Impuesto a la Renta diferido y en su caso, de la participación de trabajadores diferida, se extingue en el quinto año. Caso N.° 7 Una compañía adquirió una máquina en S/. 5,000; y estimó la vida útil de la máquina en 10 años; sin embargo, cuando han transcurrido 4 años, los técnicos estimaron que sólo durará 6 años. ¿Cómo tratar este cambio de estimación ? Detalle % S/. Valor del Activo Depreciación Acumulada Hasta el 4to. año (10% /Año) 100 5,000 Depreciación Anual En el 5to. Año (60% /2 Años) En el 6to. Año ( 60% /2 Años) (40) (2,000) ––––– ––––––– 6 0 3,000 (30) (1,500) (30) (1,500) ––––– ––––––– 0 0 - Depreciación del período ( En año 5 y año 6 ) ——————— x ——————— DEBE HABER 68 PROVISIONES DEL EJERCICIO 1,500 681 Depreciación Inmuebles, Maquinaria y Equipo 39 DEPRECIAC. Y AMORTIZ. ACUM. 393 Depreciación Inmb., Maquinaria y Equipo 1,500 ————————x———————— Nota a) El cambio de estimación en la depreciación del activo fijo, está señalado en la NIC 8 Políticas Contables, Cam- bios en las Estimaciones Contables y Errores, cuando expresa lo siguiente : • Las estimaciones contables deben ser revisadas si ocurren cambios en las circunstancias en que se basaron como resultado de nueva información, originando en algunos casos cambios en la estimación. • El efecto de un cambio en una estimación contable debe ser incluido en la determinación de la utilidad o pérdida neta en : 1. El ejercicio del cambio, si el cambio afecta sólo al ejercicio; o 2. El ejercicio del cambio y ejercicios futuros, si el cambio afecta a ambos. b) Es de apreciar en el caso que en los primeros cuatro años la depreciación del bien era de S/. 500 por ejercicio económico. En tanto que a partir del quinto año el gasto por dicho concepto será de S/. 1,500, es decir, tres veces mayor al monto estimado originalmente. Por lo que el exceso de la depreciación generará diferencia temporal respecto a la determinación de la utilidad imponible en concordancia con la Ley del Impuesto a la Renta; consecuentemente, habrá de aplicar la NIC 12- Impuesto a la Renta, esto es calcular la participación Diferida e Impuesto a la Renta Diferido. Así por ejemplo: Base Base Difer. financ. tribut. temp. Concepto Depreciación Anual Operaciones Diferidas - Particip. Dif., 10% - Impto. a la Renta Diferido, 30% 1,500 500 1,000 ( 100) –––––– 900 ( 270) ...Continuará en la siguiente edición Contabilización de financiamiento mediante WARRANT C.P.C. Cristina Espinoza T. Miembro del staff interno de la revista Actualidad Empresarial PRIMERA QUINCENA - SETIEMBRE 2006 1. Introducción Una de las opciones mediante la cual las empresas pueden obtener recursos financieros son los préstamos obtenidos mediante el endoso de Warrant a favor de instituciones financieras, poniendo en garantía mercaderías de su propiedad que se hallan depositadas en almacenes especiales. Resulta una forma más ágil de lograr el crédito y en muchos casos los costos financieros son menores. Mediante el presente artículo expondremos el mecanismo por el que funciona el financiamiento mediante el Warrant y su tratamiento contable mediante el desarrollo de un caso práctico. VII-4 INSTITUTO PACÍFICO 2. Definición El Warrant es un título valor utilizado como garantía para el acceso de créditos ante empresas financieras. Es emitido por almacenes de depósitos autorizados, mediante el cual las empresas pueden garantizar una deuda con mercaderías que se hallan depositadas en los indicados almacenes, bajo resguardo, custodia y control de empresas autorizadas. La garantía del Warrant se perfecciona mediante su endoso a favor de la empresa que otorga el crédito. El Warrant se rige por las disposiciones contenidas en la Sección Sexta de la Ley de Títulos Valores, aprobado mediante la Ley N.° 27287 (19-06-00). 3. Datos que debe contener De acuerdo con el artículo 224 de la Ley de Títulos y valores, el Warrant debe contener la siguiente información: • La denominación del respectivo título y número que le corresponde. • El lugar y fecha de emisión. • El nombre, el número del documento oficial de identidad y domicilio del depositante. • El nombre y domicilio del almacén general de depósito. • La clase y especie de las mercaderías depositadas, señalando su cantidad, peso, calidad y estado de conservación, marca de los bultos y toda otra indicación que sirva para identificarlas, indicando, de ser el caso, si se tratan de bienes perecibles. • La indicación del valor patrimonial de las mercaderías y el criterio utilizado en dicha valorización. • Modalidad del depósito con indicación del lugar donde se encuentren los bienes depositados, pudiendo encontrarse en sus propios almacenes o en el de terceros, inclusive en locales de propiedad del propio depositante. • El monto del seguro que debe ser contratado por lo menos contra incendio, señalando la denominación y domicilio del asegurador. ÁREA CONTABILIDAD Y COSTOS 4. Ventajas Se pueden mencionar los siguientes beneficios o ventajas del financiamiento mediante Warrant: - Rápido acceso a los créditos, porque es de amplia aceptación en el sistema financiero. - Los costos financieros derivados de la operación son menores a los obtenidos de un préstamo común. - Permite la utilización de los stocks de mercaderías paralizados en financiamientos a corto plazo. - Otorga una garantía segura a la institución financiera, pues asegura que en caso de incumplimiento del deudor, las mercaderías en garantía son ejecutadas. - Rápida ejecución de las mercaderías en caso de incumplimiento del pago de la deuda. 5. Participantes - Depositario: es la empresa que entrega las mercaderías en calidad de depósito a los almacenes autorizados. - Almacenes autorizados: son las sociedades anónimas constituidas como almacén general de depósito facultado a emitir el Warrant, encargadas del almacenaje y custodia de las mercaderías. - Entidad financiera: es la institución financiera que acepta el Warrant como garantía en sus colocaciones. 6. Operativa del financiamiento El financiamiento mediante Warrant es una modalidad de obtención de crédito externo mediante el cual las empresas obtienen fondos, poniendo en garantía bienes que constituyen sus mercaderías, los mismos que previamente han sido depositados en almacenes especiales autorizados a emitir este título. A solicitud del propietario (depositario) de las mercancías depositadas, el almacén autorizado procede a emitir el Warrant por los bienes que reciben en sus recintos. Una vez que el depositario solicita la emisión del Warrant a su almacén, la institución financiera inspeccionará el depósito donde se almacena la mercadería y aprobará si cumple con las condiciones exigidas para la entrega del préstamo. De cumplirse con los requisitos para la obtención del préstamo, el Warrant como título que acredita la propiedad de las mercaderías almacenadas, será transferido mediante endoso a la entidad financiera quien otorgará el préstamo al depositario. Posteriormente, cuando el depositario cumpla con el pago de la totalidad de la deuda a la entidad financiera, de acuerdo con las condiciones pactadas (plazo, intereses, y demás gastos), vence el plazo por el cual se constituyó el depósito y las mercaderías son liberadas. De no realizarse el pago de la deuda, la entidad financiera procederá a la ejecución del Warrant y el depositario perderá su mercadería. En el siguiente cuadro podemos apreciar de forma gráfica lo antes explicado. OPERATIVA DEL FINANCIAMIENTO MEDIANTE WARRANT 7. Tratamiento contable 8. Aplicación práctica Las operaciones y hechos económicos que se reconocen o contabilizan en los libros contables son aquéllos que pueden cuantificarse razonablemente en términos monetarios y que producen variaciones en el patrimonio de la empresa, dicho de otra forma, modifican el activo, pasivo, o patrimonio de la entidad. Sin embargo, existen otros eventos económicos que no modifican la estructura patrimonial de la empresa, pero que representan compromisos o contingencias que dan origen a una relación jurídica con terceros, sin aumentar o disminuir el patrimonio; por lo que, su ejecución eventual podría significar una modificación en la situación financiera de la empresa. Estos eventos económicos que no modifican la estructura patrimonial de la empresa se registran o controlan en cuentas de orden1 y se revelan en notas a los estados financieros. Los hechos y operaciones que se registran en cuentas de orden representan derechos y obligaciones contingentes, por ejemplo, mercaderías recibidas o entregadas en consignación, documentos descontados, fianzas, juicios pendientes, etc. Los mismos que deben permanecer en ellas hasta que se conviertan en reales, debiéndose registrar por la empresa, en ese momento como activo, pasivo, patrimonio o de lo contrario la contingencia desaparece. Dicho esto, cuando una empresa accede a un financiamiento mediante Warrant, la entrega en endoso de este título valor a la entidad financiera para la obtención de un préstamo representa una contingencia, puesto que las mercaderías son entregadas en calidad de garantía de pago de la deuda, en consecuencia, el depositario debe contabilizar mediante cuentas de orden el control de los indicados documentos. 1 De acuerdo con el Plan Contable General Revisado, aprobado mediante Resolución CONASEV N.° 006-84-EF/94.10, para efectos de establecer estas cuentas, la empresa podrá adoptar los códigos más adecuados a sus necesidades precedidas del dígito CERO (0). La empresa "El Dorado SAC" dedicado a la producción del producto "x" ha recibido un pedido de 50 toneladas de un cliente importante para ser entregado dentro de 6 meses. Actualmente, tiene como stock en sus almacenes una cantidad de 20 toneladas producidas, sin embargo, no cuenta con capital de trabajo necesario para producir las 30 toneladas restantes y poder cumplir con el pedido en la fecha prevista. Ante esto, la empresa decide acudir a la almacenera autorizada "Big SAC" y depositar ahí las 20 toneladas ya producidas a fin de obtener un Warrant con el cual solicitar un préstamo bancario endosando dicho documento como garantía. Datos adicionales: - El valor en libros contables de las 20 toneladas del producto "x" es de S/. 180,000.00 - El préstamo bancario solicitado es por S/. 150,000.00 a ser pagado en 5 cuotas de vencimientos mensuales iguales a S/. 30,859.37, con una tasa de interés anual del 12%. - El almacén de depósito "Big SAC" por el servicio de almacenaje de 5 meses emite una factura por un importe de S/. 3,500.00 más IGV. Solución Cuando la empresa "El Dorado SAC" traslada las 20 tonelas del producto "x" desde los almacenes de su empresa hacia el almacén de deposito autorizado "Big SAC" deberá emitir la correspondiente Guía de Remisión Remitente, al ser ella propietaria de los bienes quien transporta las mercaderías. Una vez recepcionadas las mercaderías por la almacenera, ésta procede a emitir el Certificado de Depósito y el Warrant a nombre de la empresa "El Dorado SAC" (depositaria). Éste último documento es endosado a favor de la entidad financiera para la obtención de un préstamo que asciende a S/ 150,000.00. A C T U A L I D A D E M P R E S A R I A L | N.° 118 PRIMERA QUINCENA - SETIEMBRE 2006 • El plazo por el cual se constituye el depósito. • El monto pendiente de pago por almacenaje, conservación y operaciones anexas o la indicación de estar pagados. • La firma del representante legal del almacén general de depósito. VII VII-5 VII INFORMES ESPECIALES El asiento contable de control por la entrega del Warrant a la entidad financiera será el siguiente: ——————— x ——————— DEBE HABER 01 ACTIVO 180,000.00 001 Títulos y Valor. en Garantía 001.1 Warrant 02 PASIVO 180,000.00 002 Depositantes de Títulos y Valores en Garantía 002.1 Warrant x/x Por el registro del endoso del Warrant a favor de la entidad financiera. ————————x———————— Asimismo, la empresa procede a reconocer el préstamo recibido, para ello realiza los siguientes cálculos: Importe del préstamo Importe de la cuota Número de cuotas Tasa de interés S/. 150,000.00 S/. 30,859.37 5 cuotas mensuales 12% anual - Conversión de la tasa de interés anual a mensual (1+i)1/12 - 1)x100 = (1+12%)1/12-1) x 100 = 0.94888% - Cálculo del cronograma de pagos i(1+i)n 0.009488792 x (1.009488792)5 FRC : –––––––––– = –––––––––––––––––––––––––––––––– n (1+i) - 1 (1.009488792)5 - 1 0.009947602 = –––––––––––––– = 0.205729107 0.048352915 Cuota anual constante = S/.150,000.00 x 0.205729107=S/. 30,859.37 A P L I C A C I Ó N P R Á C T I C A Cronograma de pagos Mes Saldo 1 2 3 4 5 150,000.00 120,563.95 90,848.59 60,851.27 30,569.31 0.00 Capital Interés Cuota 29,436.05 1,423.32 30,859.37 29,715.36 1,144.01 30,859.37 29,997.32 862.04 30,859.37 30,281.96 577.41 30,859.37 30,569.30 290.07 30,859.37 150,000.00 4,296.83 154,296.83 Contabilización del préstamo: ——————— x ——————— DEBE HABER 10 CAJA Y BANCOS 150,000.00 104 Cuentas Corrientes 38 CARGAS DIFERIDAS 4,296.83 381 Intereses por Devengar 46 CUENTAS POR PAGAR DIV. 154,296.83 461 Préstamos de Terceros x/x Por la recepc. del préstamo banc. ————————x———————— Al vencimiento de la primera cuota se efectuará el siguiente asiento contable: ——————— x ——————— DEBE HABER 46 CUENTAS POR PAGAR DIV. 30,859.37 461 Préstamos de Terceros 10 CAJA Y BANCOS 30,859.37 104 Cuentas Corrientes x/x Por el pago de la primera cuota. ————————xx——————— ———————— DEBE ——————— HABER 67 CARGAS FINANCIERAS 1,423.32 671 Intereses y Gastos de Préstamos 38 CARGAS DIFERIDAS 1,423.32 381 Intereses por devengar x/x Por el reconocimiento de los intereses devengados en el primer mes. ————————x———————— El tratamiento contable para las restantes cuatro cuotas tienen la misma dinámica indicada en los asientos anteriores. Cumplido el plazo de vigencia del Warrant y saldado el préstamo, la empresa "El Dorado SAC." extornará el asiento contable de control del Warrant de la siguiente forma: ——————— x ——————— DEBE HABER 02 PASIVO 180,000.00 002 Depositantes de Títulos y Valores en Garantía 002.1 Warrant 01 ACTIVO 180,000.00 001 Títulos y Valores en Garantía 001.1 Warrant x/x Por el registro del extorno de las cuentas de orden. ————————x———————— La contabilización del servicio de almacenaje prestado por el almacén autorizado "Big SAC" es el siguiente: ——————— x ——————— DEBE HABER 63 SERVICIO PRESTADO POR 3,500.00 TERCEROS 630 Transporte y Almac. 40 TRIBUTOS POR PAGAR 665.00 401 Gobierno Central 4011 IGV e IPM 46 CUENTAS POR PAGAR DIV. 4,165.00 469 Otras Cuentas por Pagar x/x Por el servicio de almacenamiento prestado por el almacén de depósito ————————x———————— 94 GASTOS DE ADMINISTRAC. 3,500.00 79 CARGAS IMPUTABLES 3,500.00 A CUENTA DE COSTOS x/x Por el destino de la cuenta 63. ————————x———————— Teoría y Aplicación Práctica de la Interpretación CINIIF 1 - Cambios en los Compromisos Asumidos por Desmantelamiento, Restauración y Obligaciones Similares C.P.C. Carlos Paredes Reátegui Docente Universidad de Lima, UPAO de Trujillo Colegio de Contadores Públicos de Lima Introducción El párrafo 16 de la NIC 16 - Inmuebles, Maquinaria y Equipo, señala que el costo de los elementos de Inmuebles, Maquinaria y Equipo comprende: a. El valor de adquisición, incluidos los aranceles de importación y los impuestos indirectos no recuperables que recaigan sobre la adquisición, después de deducir cualquier descuento comercial o rebaja del precio; b. cualquier costo directamente relacionado con la ubicación del activo en el lugar y en las condiciones necesarias para que pueda operar de la forma prevista por la administración; c. la estimación inicial de los costos de desmantelamiento o retiro del ele- VII-6 INSTITUTO PACÍFICO mento, así como la rehabilitación del lugar sobre el que se asienta, cuando constituyan obligaciones en las que incurra la entidad como consecuencia de utilizar el elemento durante un determinado periodo, con propósitos distintos del de la producción de existencias durante tal período. El párrafo 18 de la NIC 16 - Inmuebles, Maquinaria y Equipo, respecto a la contabilización de los costos derivados de las obligaciones por desmantelamiento, retiro y rehabilitación del lugar sobre el que se asienta el elemento, en los que se haya incurrido durante un determinado período como consecuencia de haber utilizado dicho elemento para producir existencias, requiere que "las obligaciones por los costos contabilizados de acuerdo con la NIC 2 o la NIC 16 se reconozcan y se midan o valoren de acuerdo con la NIC 37-Provisiones, Activos Contingentes y Pasivos Contingentes" El párrafo 45 de la NIC 37 - Provisiones, Activos Contingentes y Pasivos Continentes, señala que "cuando el efecto del tiempo en el valor del dinero sea sustancial, el monto de las provisiones debe ser igual al valor presente de los desembolsos que se esperan se requerirán para liquidar o pagar las obligaciones" Objetivo de la CINIIF 1. Brindar orientaciones sobre la aplicación del inciso c) del párrafo 16 de la NIC 16, respecto a la contabilización de los cambios en los compromisos (pasivos) reconocidos por desmantelamiento, restauración y otros similares que, en el reconocimiento o registro inicial se consideran como parte del costo de una partida de Inmuebles, Maquinaria y Equipo y que tienen como contrapartida un pasivo (provisión). Ejemplo Una compañía construyó una planta nuclear cuyo costo total fue de S/. 11´000,000 con las siguientes características y/o políticas contables adoptadas: ÁREA CONTABILIDAD Y COSTOS Estuvo listo y comenzó a operar el 2 de enero de 20X1. Se le estimó una vida útil de 40 años. Se acordó depreciarla siguiendo el método de línea recta. Al inicio de sus operaciones, se asumió el compromiso de desmantelarla al final de su vida útil, estimándose un costo de desmantelamiento de S/. 7´040,000. La NIC 16 establece que como parte del componente del costo de un elemento de Inmuebles, Maquinaria y Equipo, debe incluirse la estimación inicial de los gastos en que se incurrirá para desmontar el elemento y restaurar el emplazamiento en que se ubica, en la medida en que la entidad esté obligada a incurrir en tales gastos como consecuencia de la adquisición o de la puesta en funcionamiento del elemento durante un período de tiempo determinado. Como contrapartida de esos compromisos se registra una provisión, conforme a la NIC 37, por el valor actual de esos compromisos. Determinación de valor presente del costo de desmantelamiento. Si consideramos una tasa de descuento del 5% anual, el valor presente del importe del desmantelamiento al 02-01-20X1, será: Valor Presente = S/. 7'040,000 / (1 + 0.05)40 = S/. 1´000,000 Fecha Cód. 02-01-2X01 Cuentas Elemento Debe Inmuebles, Maq. y Equ. A Provisiones Diversas Para reconocer como parte del costo de la maquinaria, las obligaciones adquiridas por el desmantelamiento al final de su vida útil. ACTIVO PASIVO 1´000,000 Haber 1´000,000 Cambios en los compromisos (pasivos) asumidos por desmantelamien-to, restauración y obligaciones similares Criterios contables señalados en la CINIIF 1: La interpretación CINIIF 1 aclara el tratamiento contable a seguir cuando se producen cambios en la medición o valoración de dichos compromisos, distinguiendo: a. Estimación de salida de recursos: cambios en la estimación de la salida de recursos que se precisará para dar cumplimiento a la obligación. b. Tasas de descuento: cambios en la tasa de descuento que deben aplicarse a la salida de recursos estimada para determinar su valor actual (una tasa antes de impuestos representativa del valor del dinero en el tiempo, así como de los riesgos específicos del pasivo). c. Pasivos: incremento del pasivo para reflejar el paso del tiempo (actualización financiera, lo que conlleva deshacer el descuento realizado para su cálculo inicial) Si el valor actual del compromiso (pasivo) varía como consecuencia de un cambio en la salida de recursos estimada o por un cambio en la estimación del momento de ocurrencia, la interpretación propone un tratamiento contable diferente dependiendo de si la compañía está midiendo o valorando el activo relacionado siguiendo el modelo del costo o el modelo del valor razonable que señala la NIC 16. 1. Modelo del costo: activos medidos o valorados al costo, menos depreciación acumulada, menos pérdidas de valor. a. Si el pasivo aumenta: la contrapartida será un aumento del costo del activo en el mismo período. Fecha Cód. Cuentas Elemento Debe Inmuebles, Maq.y Equipo A Provisiones Diversas Para reconocer como parte del costo de la maquinaria, el aumento del valor de las obligaciones asumidas por el desmantelamiento al final de su vida útil. ACTIVO PASIVO XXX Haber XXX Esto trae como consecuencia un aumento en el valor neto o valor contable del activo, por lo que la compañía debe evaluar si hay algún indicio de que el nuevo valor contable no sea totalmente recuperable. En caso afirmativo, la entidad tendría que calcular el valor recuperable del activo y contabilizar cualquier pérdida de valor conforme a la NIC 36. b. Si el pasivo disminuye: se deducirá el mismo importe del costo del activo, con el límite de su valor neto o valor contable. Cuentas Elemento Debe Provisiones Diversas A Inmuebles, Maq.y Equ. (Provisión para desvaloriz.) Para deducir del costo de la maquinaria, la disminución de las obligaciones adquiridas por el desmantelamiento al final de su vida útil PASIVO ACTIVO XXX Fecha Cód. Haber XXX Cualquier exceso sobre dicho valor contable se reconocerá en los resultados del período. Ejemplo Siguiendo el ejemplo anterior, desde el año 2X01 hasta el año 2010, el valor actual del pasivo irá aumentado de S/. 1´000,000 hasta S/. 1´628,897, es decir, se produce un incremento de S/. 628,897, tal como se muestra a continuación: Año 20X1 = Año 20X2 = Año 20X3 = Año 20X4 = Año 20X5 = Año 20X6 = Año 20X7 = Año 20X8 = Año 20X9 = Año 2010 = 7´040,000 7´040,000 7´040,000 7´040,000 7´040,000 7´040,000 7´040,000 7´040,000 7´040,000 7´040,000 / / / / / / / / / / (1.05)39 (1.05)38 (1.05)37 (1.05)36 (1.05)35 (1.05)34 (1.05)33 (1.05)32 (1.05)31 (1.05)30 = = = = = = = = = = 1'050,002 - 1´000,000 1'102,502 - 1´050,002 1'157,627 - 1´102,502 1'215,508 - 1´157,627 1'276,284 - 1´215,508 1'340,098 - 1´276,284 1'407,103 - 1´340,098 1'477,458 - 1´407,103 1'551,330 - 1´477,458 1'628,897 - 1´551,330 = = = = = = = = = = Total 50,002 52,500 55,125 57,881 60,776 63,814 67,005 70,355 73,872 77,567 —————— S/. 628,897 ========= Este incremento debe ser reconocido (contabilizado) anualmente con cargo a los resultados de cada año, cuyo registro contable sería el siguiente: Cuentas Elemento Debe Gastos Financieros (de cada año) A Provisiones Diversas Para reconocer el aumento del valor actual de los gastos de desmantelamiento. GASTO 628,897 Fecha Cód. PASIVO Haber 628,897 Años posteriores. Posteriormente y como consecuencia de los avances tecnológicos, al 31 de diciembre de 2010 la compañía estima que el monto de las obligaciones asumidas por desmantelamiento ha disminuido y que su valor actual es de S/. 830,000 (dato supuesto), no habiendo sufrido variación la tasa de descuento. El siguiente cuadro nos ilustra los valores de la maquinaria: Concepto 01-01-01 31-12-10 Ajustes 31-12-10 Valor de adquisición Estimación del pasivo por desmantelamiento Valor actual del pasivo por desmantelamiento al 5% 11´000,000 11´000,000 11´000,000 7´040,000 7´040,000 7´040,000 Total Costo del Activo Depreciación acumulada Valor Neto o Contable 12´000,000 12´000,000 (3´000,000) 12´000,000 9´000,000 1´000,000 1´628,897 * (798,897) 830,000 (798,897) 11´201,103 (3´000,000) (798,897) 8'201,103 * El aumento de S/. 628,897 está registrado como gasto y su contrapartida es el pasivo por desmantelamiento. Debido a que el valor actual del pasivo por costos de desmantelamiento al 31-12-2010 es de S/. 830,000 y el valor contable es de S/. 1´628,897, se debe proceder a efectuar el siguiente ajuste Fecha Cód. Elemento Debe Haber Cuentas Provisiones Diversas PASIVO 798,897 A Provisión para Desvaloriz. ACTIVO 798,897 Para reconocer la disminución del valor actual de los gastos de desmantelamiento al 31-12-2010 Una vez efectuado el ajuste, que ha consistido en disminuir el valor del pasivo y el valor contable del activo en el mismo importe, la compañía depreciará el nuevo valor neto del activo (S/. 8´201,102) en el período de vida útil que le resta al activo, que es de 30 años. A C T U A L I D A D E M P R E S A R I A L | N.° 11 8 PRIMERA QUINCENA - SETIEMBRE 2006 a. b. c. d. VII VII-7 VII APLICACIÓN PRÁCTICA Depreciación anual a partir del año 2011 = 8´201,102 / 30 = S/. 273,370 2. Modelo del valor razonable: activos valorados a valor razonable, menos depreciación acumulada, menos pérdidas de valor. a. Si el pasivo aumenta: el aumento del valor del pasivo se reconocerá siguiendo uno de los siguientes criterios: a.1 El mayor valor se reconocerá en los resultados del ejercicio. Fecha Cód. Cuentas Elemento Debe Gastos Financieros A Provisiones Diversas Para reconocer el aumento del valor actual de los gastos de desmantelamiento de activos revaluados anteriormente. GASTOS PASIVO XXX Cuentas Elemento Excedente de Revaluación PATRIMON. A Provisiones Diversas PASIVO Para reconocer el aumento del valor actual de los gastos de desmantelamiento de activos revaluados anteriormente Debe XXX Haber Cuentas Elemento Provisiones diversas PASIVO A Excedente de revaluación PATRIMON. Para reconocer la disminución del valor actual de los gastos de desmantelamiento de activos revaluados anteriormente Debe XXX XXX Elemento Debe XXX Haber XXX Disminución del pasivo por importes mayores al valor neto o contable del activo: si la disminución del pasivo supera el valor neto o valor contable que habría tenido el activo si se hubiera seguido el método de costo, la diferencia se reconoce inmediatamente en los resultados del ejercicio. Fecha Cód. XXX Haber Cuentas Provisiones diversas PASIVO A Ingresos financieros INGRESOS. Para reconocer la disminución del valor actual de los gastos de desmantelamiento de activos revaluados anteriormente XXX b. Si el pasivo disminuye: la disminución de la obligación se reconocerá siguiendo uno de los siguientes criterios: b.1. Tendrá como contrapartida las reservas o excedente de revaluación en el patrimonio. Fecha Cód. Fecha Cód. Haber a.2 Salvo que existan reservas o excedente de revaluación por medición a valores razonables, en cuyo caso, en primer lugar la contrapartida será un cargo a dichas reservas o excedente hasta agotar su saldo. Cualquier exceso se reconoce como gasto. Fecha Cód. b.2. salvo que se haya reconocido previamente una disminución de valor razonable en el estado de resultados, en cuyo caso la contrapartida serían resultados del ejercicio, con el límite del importe previamente registrado por la misma vía. Cuentas Elemento Provisiones diversas PASIVO A Inmuebles, Maq. (neto) ACTIVO A Ingresos financieros INGRESOS Para reconocer la disminución del valor actual de los gastos de desmantelamiento de activos revaluados anteriormente Debe XXX Haber XXX XXX c. Evaluación el cambio del pasivo: el cambio del valor del pasivo hace que la empresa deba evaluar, si es necesario volver a determinar el valor razonable del activo, de manera que su valor contable no difiera significativamente del valor razonable. Si fuera necesario reestimar el valor razonable, debe realizarse antes de contabilizar el cambio en el importe del pasivo según lo explicado anteriormente. Por otra parte, si es preciso realizar la medición o valoración, deberá hacerse para todos los elementos de la misma clase. Corrección de Errores Contables - Aplicación Práctica de la NIC 8 (Parte final) PRIMERA QUINCENA - SETIEMBRE 2006 C.P.C. Cristina Espinoza T. Miembro del staff interno de la revista Actualidad Empresarial Continuando con el desarrollo de la parte práctica relacionada al tratamiento contable establecido por la NIC 8 - Políticas Contables, Cambios en las Estimaciones Contables y Errores, para la corrección de errores contables, a continuación desarrollaremos un caso donde se muestra la información comparativa corregida en los estados financieros. Caso N.° 6 Contabilización en exceso de la depreciación de un activo fijo adquirido mediante arrendamiento financiero En el proceso de auditoría financiera externa realizada a los estados financieros del ejercicio 2005 de la empresa "Las Águilas SAC", los auditores observaron el rubro de activos fijos respecto de una maquinaria que se adquirió mediante arrendamiento financiero en el año 2003. VII-8 INSTITUTO PACÍFICO La empresa contabilizó la maquinaria a la fecha de contrato (01-01-03) y depreció el indicado activo de acuerdo con las disposiciones tributarias durante el tiempo de duración del contrato que fue de 3 años, de esta forma, al observar el valor neto de la maquinaria en los estados financieros este resultó cero, situación que no corresponde a la realidad del estado del referido bien. El costo de la maquinaria adquirida mediante contrato de arrendamiento financiero es de S/. 235,000.00, el mismo que se pagó en 36 cuotas mensuales desde el 01-01-03 hasta el 31-12-05. Los estados financieros antes de la detección del error se mostraban de la siguiente forma: BALANCE GENERAL Al 31 de diciembre de 2005 (en Nuevos Soles) 2005 Activo Activo Corriente Caja y Bancos Valores Negociables Cuentas por Cobrar Inventarios Gastos Pagados por Adelantado Total Activo Corriente Inmuebles, Maq. y Equipos Intangibles Deprec. y Amortiz. Acum. Total Activo 452,000 95,000 525,412 299,088 42,000 ––––––––– 1,413,500 2,351,000 21,000 (1,057,950) ––––––––– 2,727,550 ========= 2004 325,000 62,000 455,300 397,400 21,000 ––––––––– 1,260,700 2,351,000 35,000 (940,400) ––––––––– 2,706,300 =========== = 2005 Pasivo y Patrimonio Pasivo Corriente Cuentas por Pagar Comerc. Otras Cuentas por Pagar Deudas a Largo Plazo Total Pasivo Patrimonio Capital Social Reservas Resultados Acumulados Total Pasivo y Patrim. 2004 423,000 359,500 320,000 254,600 854,000 1,002,500 ––––––––– ––––––––– 1,597,000 1,616,600 726,000 735,000 145,200 167,000 259,350 187,700 ––––––––– ––––––––– 2,727,550 2,706,300 ======== ======== ÁREA CONTABILIDAD Y COSTOS Ventas Costo de ventas Utilidad Bruta Gtos. de Administ. Gtos. de Ventas Utilidad Operativa Otros ingr. y egr. Gastos Financ. Util. antes de impto. Impto. a la Renta Utilidad Neta 2005 2004 1,825,000 (1,186,250) ––––––––––– 638,750 (313,000) (92,000) ––––––––––– 233,750 1,625,000 (975,000) –––––––––– 650,000 (235,000) (85,900) –––––––––– 329,100 (57,900) (78,600) –––––––––– 97,250 (25,600) –––––––––– (68,300) (98,600) –––––––––– 162,200 (31,600) –––––––––– 71,650 = = = = = = = = = = = 130,600 = = = = = = = = = = = Se pide determinar el tratamiento contable de la corrección del error cometido en años anteriores de conformidad con la NIC 8. Solución Tratamiento contable de la depreciación de activos adquiridos mediante arrendamiento financiero De acuerdo con la NIC 17 - Arrendamientos, los activos adquiridos mediante contrato de arrendamiento financiero serán objeto de depreciación por parte de la arrendataria, dicha depreciación se calculará sobre las bases establecidas en la NIC 16 - Inmueble, Maquinaria y Equipos, es decir, se distribuirá el importe depreciable del bien entre cada uno de los ejercicios de uso esperado, de acuerdo con una base sistemática1, coherente con la política de depreciación que el arrendatario haya adoptado con respecto a los demás activos depreciables que posea. Tratamiento tributario de la depreciación de activos adquiridos mediante arrendamiento financiero En el aspecto tributario2, los activos fijos adquiridos mediante arrendamiento financiero pueden ser depreciados bajo alguna de las dos formas siguientes: 1. Depreciación según lo establecido en la Ley del Impuesto a la Renta: mediante la cual, se toma en cuenta un porcentaje máximo aceptable y que es regulada por el artículo 22 del Reglamento de la Ley del Impuesto a la Renta. 2. Depreciación acelerada: esta opción permite a la arrendataria aplicar una depreciación acelerada sobre el bien, la misma que se determinará de manera lineal en función a la cantidad de años que comprende el contrato, siempre y cuando se cumplan con ciertas condiciones3. 1 Una base sistemática implica la utilización de un método de depreciación para distribuir racionalmente el gasto por depreciación. 2 Regulado por el Decreto Legislativo N.º 299 de fecha 29 de julio de 1984, la cual ha sido objeto de diversas modificaciones, entre ellas, la Ley N.º 27394 publicada el 30 de diciembre del 2000 y el Decreto Legislativo N.º 915 de fecha 12 de abril de 2001. 3 Para depreciar en forma acelerada un activo fijo adquirido mediante arrendamiento financiero, la arrendataria debe cumplir con las siguientes condiciones: - Su objeto exclusivo debe consistir en la cesión en uso de bienes muebles o inmuebles, que cumplan con el requisito de ser considerados costo o gasto para efectos de la Ley del Impuesto a la Renta. - El arrendatario debe utilizar los bienes arrendados exclusivamente en el desarrollo de su actividad empresarial. - La duración mínima del contrato debe ser de dos (2) ó de cinco (5) años, según tengan por objeto bienes muebles o inmuebles, respectivamente. - La opción de compra sólo podrá ser ejercitada al término del contrato. La contabilidad de toda empresa debe ser llevada de conformidad con los principios de contabilidad generalmente aceptados, los cuales comprenden a las Normas Internacionales de Información Financiera - NIIF (que incluyen las Normas Internacionales de Contabilidad vigentes), las interpretaciones a las NIIF, las Resoluciones del Consejo Normativo de Contabilidad, las Resoluciones de CONASEV, la Ley General de Sociedades, etc. En tal sentido, para el presente caso es de aplicación lo dispuesto por la NIC 17 que nos deriva a la NIC 16, en donde la depreciación es calculada en función a la vida útil del bien, y no al importe que puede considerarse como gasto deducible para fines del cálculo del Impuesto a la Renta. De acuerdo con lo anterior, la empresa "Las Águilas SAC" no tomó en cuenta las regulaciones de la NIC 17, si no más bien registró la depreciación del activo según disposiciones establecidas para efectos tributarios, es por ello que, aún cuando en libros la maquinaria no tiene valor, en la práctica se viene utilizando y continúa generando beneficios a la empresa. Para corregir este error la empresa deberá afectar a Resultados Acumulados, puesto que el importe que se consideró en años anteriores como depreciación se encuentra sobrevaluado. - Recálculo de la depreciación acumulada Valor de la maquinaria : S/. 235,000.00. Vida útil : 10 años (estimada en función al tiempo que se usará la maquinaria). Tiempo transcurrido : 3 años (01-01-2003 al 3112-2005) Depreciación acumulada: [(S/. 235,000.00 x 10%) x 3 años)]= S/. 70,500.00 - Determinación del ajuste Depreciación acumulada Importe en libros (error) Importe correcto Ajuste contable ——————— x ——————— Importe en S/. 235,000.00 70,500.00 –––––––––––– 164,500.00 ======== DEBE ————————x———————— Asimismo, la empresa debe proceder a determinar el Pasivo Tributario Diferido (PTD) generado por los diferentes tratamientos contable y tributario respecto a la depreciación del bien adquirido en arrendamiento como se puede observar para fines contables, la depreciación que será considerada como gasto es del 10% anual, mientras que tributariamente se ha optado por tomar como depreciación máxima el tiempo de duración del contrato, es decir 3 años (33.33%), por lo que resulta necesario aplicar la NIC 12 - Impuesto a la Renta y reconocer el PTD afectando también a Resultados Acumulados. Detalle Al 2005 Base Contable del Activo Costo Depreciación acumulada Valor neto (a) Base Tributaria del Activo Costo Depreciación acumulada Valor neto (b) Diferencia (a) - (b) S/. 235,000.00 (70,500.00) –––––––––––––– 164,500.00 235,000.00 (235,000.00) –––––––––––––– 0.00 164,500.00 - Cálculo del Pasivo Tributario Diferido Pasivo Tributario Diferido = (diferencia del período x 30%*) = (S/. 164,500.00 x 30%) = S/. 49,350.00 (*) Tasa del Impuesto a la Renta ——————— x ——————— DEBE HABER 59 RESULTADOS ACUMULADOS 49,350.00 591 Utilidades no Distribuidas 49 GANANCIAS DIFERIDAS 49,350.00 499 Pasivo Tributario Diferido x/x Por el reconocimiento del pasivo tributario diferido pendiente al 31-12-2005. ————————x———————— HABER 39 DEPRECIACIÓN Y AMORTIZ. 164,500.00 ACUMULADA 393 Depreciación de inmuebles, Maquinaria y Equipos DEBE HABER ...viene 59 RESULTADOS ACUMULADOS 164,500.00 591 Utilidades no distribuidas x/x Por el registro de la corrección de la depreciación acumulada de la maquinaria adquirida vía contrato de arrendamiento financiero. ...va Finalmente, la empresa debe reestructurar los estados financieros presentando la información comparativa como si el error no se hubiese cometido, tal como a continuación mostramos: BALANCE GENERAL Al 31 de diciembre de 2005 (en Nuevos Soles) 2005 Activos Activo Corriente Caja y Bancos 452,000 Valores Negociables 95,000 Cuentas por Cobrar 525,412 Inventarios 299,088 Gastos Pagados por Adelantado 42,000 ––––––––– Total Activo Corriente 1,413,500 Inmuebles, Maq. y Equipos 2,351,000 Intangibles 21,000 Deprec. y Amortiz. Acum. (893,450) ––––––––– Total Activo 2,892,050 ======== 2004 325,000 62,000 455,300 397,400 21,000 ––––––––– 1,260,700 2,351,000 35,000 (830,733) ––––––––– 2,815,967 =========== = Pasivo y Patrimonio Pasivo Corriente Cuentas por Pagar Comerc. Otras Cuentas por Pagar Deudas a Largo Plazo Pasivo Tributario Diferido Total Pasivo Patrimonio Capital Social Reservas Resultados Acumulados Total Pasivo y Patrim. 2005 2004 423,000 359,500 320,000 254,600 854,000 1,002,500 49,350 ––––––––– ––––––––– 1,646,350 1,616,600 726,000 735,000 145,200 167,000 374,500 297,367 ––––––––– ––––––––– 2,892,050 2,815,967 ======== ======== A C T U A L I D A D E M P R E S A R I A L | N.° 118 PRIMERA QUINCENA - SETIEMBRE 2006 ESTADO DE GANANCIAS Y PÉRDIDAS Del 01 al 31 de diciembre de 2005 (en Nuevos Soles) VII VII-9 VII PREGUNTAS Y RESPUESTAS ESTADO DE GANANCIAS Y PÉRDIDAS Del 01 al 31 de diciembre de 2005 (en Nuevos Soles) 2005 Ventas 1,825,000 Costo de Ventas (1,186,250) ––––––––––– Utilidad Bruta 638,750 Gtos. de Administ. (148,500) Gastos de Ventas (92,000) –––––––––––– Utilidad Operativa 398,250 Otros Ingr. y Egr. Gastos Financieros Util. antes de Impto. Impuesto a la Renta Utilidad Neta Preguntas y Respuestas (57,900) (78,600) –––––––––– 261,750 (74,950) –––––––––– 186,800 ======= 2004 1,625,000 (975,000) –––––––––– 650,000 (125,333) (85,900) –––––––––– 438,766 (68,300) (98,600) –––––––––– 271,866 (64,500) –––––––––– 207,366 ======= La información correspondiente al año 2004 ha sido modificada incluyendo la corrección de la depreciación en exceso a dicha fecha por S/. 109,666.67, determinada de la siguiente forma: Depreciación acumulada al 03-12-04 Detalle Importe en libros (error) Importe correcto Tasa Cálculo 33.33% anual 10% anual [(S/. 235,000.00 x 33.33%) x 2 años)] [(S/. 235,000.00 x 10%) x 2 años)] Importe en S/. 156,666.67 47,000.00 –––––––––– 109,666.67 Ajuste contable Área: Contabilidad y Costos Respuestas a las preguntas formuladas en la segunda quincena de agosto. 1. ¿En una empresa constructora de inmuebles, como debería contabilizarse las arras recibidas de los clientes? Para establecer el tratamiento contable de las arras es preciso indicar que de acuerdo con los artículos 1477 y 1480 del Código Civil, las arras pueden ser de dos clases: a. Arras confirmatorias: confirman la celebración del acto jurídico. En el caso de que se celebrara la compraventa, las arras entregadas pasan a formar parte del precio de venta; y en el caso de que el comprador decidiera no celebrarla, pierde el dinero entregado en calidad de arras a favor del vendedor. b. Arras de retractación: penalizan el derecho de retractarse la voluntad de celebrar contrato de compraventa. En caso que el comprador se retracte, pierde el dinero entregado en calidad de arras a favor del vendedor; en caso contrario, si es el vendedor quien se retracta de celebrar la compraventa, éste, debe devolver al comprador el importe recibido por arras más una cantidad igual. Como se podrá observar, en ambos casos las arras, que vienen a ser entregas de dinero sujetas a condición, representan para quien la recibe un pasivo, es decir, una obligación de su devolución o su aplicación contra la venta si ésta llega a concretarse. De acuerdo con lo anterior, cuando una empresa constructora de inmuebles recibe un importe de dinero en calidad de arras debe contabilizarlas de la siguiente forma: PRIMERA QUINCENA - SETIEMBRE 2006 ————————x———————— 10 CAJA Y BANCOS xxx 104 Cuentas corrientes 46 CUENTAS POR PAGAR DIV. 469 Otras cuentas por pagar x/x Por el registro de las arras recibidas ————————x———————— VII-10 xxx 2. ¿Cómo debe ser contabilizado el Impuesto a las Transacciones Financieras cargado en la cuenta corriente de una empresa? El Impuesto a las Transacciones Financieras es un impuesto que grava entre otros, la acreditación o débito realizado en cualquier modalidad de cuenta abierta en las empresas del sistema financiero, entre ellas las cuentas co- rrientes, el cual, para fines tributarios, es gasto deducible en la determinación de la renta neta como base imponible para el cálculo del Impuesto a la Renta. De acuerdo con el Plan Contable General Revisado, en la cuenta 64 - Tributos, se deben de contabilizar los tributos no recuperables que corresponden al ejercicio, considerando que el Impuesto a las Transacciones es un tributo que no es recuperable, se contabiliza en esta cuenta como gasto del ejercicio. ————————x———————— 64 TRIBUTOS 649 Otros Tributos 649.3 ITF 10 CAJA Y BANCOS 104 Cuentas Corrientes x/x Por el registro del pago del ITF. ————————x———————— xxx xxx 3. ¿Cuál es el tratamiento contable aplicable a los montos que recibe una institución sin fines de lucro por parte de instituciones del exterior, en dónde dichos montos son a cuenta, y si hubiera saldo, éstos son devueltos? Antes de establecer un tratamiento contable para las operaciones propias de una institución sin fines de lucro, es preciso indicar que no existe ninguna Norma Internacional de Información Financiera (NIIF) que trate el tema, ya que este tipo de entidades no tienen ánimos de lucro, mientras que las NIIF han sido desarrolladas desde una perspectiva empresarial de realizar actividades con el fin de obtener rentabilidad económica. Dicho esto, considerando la operativa de actividades de la institución sin fines de lucro descrita, la operación en conjunto es una entrega a rendir, quiere decir que al producirse el ingreso de los fondos entregados por la institución del exterior, para quien las recibe se considera como una obligación, el cual amerita se lleve un control en una cuenta contable de naturaleza pasiva, ya que los importes deben ser ejecutados de acuerdo con las especificaciones indicadas por el donante del exterior. Dicho fondo, al ser utilizado no debe afectarse a cuentas de resultado, los cargos deben ser a la cuenta del pasivo en donde se efectuó el registro inicial. Finalmente, al elaborar los estados financieros se reconocerá como ingreso un importe igual a los gastos efectuados, y de quedar un importe por devolver se contabilizará la entrega saldando la cuenta por pagar. A continuación, presentamos los asientos contables de lo antes indicado: a. Recepción de los fondos: ————————x———————— 10 CAJA Y BANCOS 104 Cuentas Corrientes 46 CUENTAS POR PAGAR 469 Otras Cuentas por Pagar x/x Por el registro del ingreso de la recepción del fondo recibido de la entidad del exterior. ————————x———————— b. Utilización de los fondos: ————————x———————— 42 PROVEEDORES 421 Facturas por Pagar 10 CAJA Y BANCOS 104 Cuentas Corrientes x/x Por el registro del pago de la factura "x" ————————x———————— xxxx xxxx xxxx xxxx c. Regularización de la cuenta de los fondos recibidos: ————————x———————— 46 CUENTAS POR PAGAR xxxx 469 Otras Cuentas por Pagar 75 INGRESOS DIVERSOS Xxxx 759 Otros ingresos x/x Para reconocer los ingresos del período ————————x———————— d. Si quedara un saldo, la devolución sería la siguiente: ————————x———————— 46 CUENTAS POR PAGAR xxxx 469 Otras Cuentas por Pagar 10 CAJA Y BANCOS xxxx 104 Cuentas Corrientes x/x Por la devolución de la diferencia de lo gastado ————————x———————— Las preguntas planteadas a continuación serán absueltas en la edición de la segunda quincena de setiembre 2006 1. Una empresa que cuenta con un capital suscrito y pagado de S/. 24,000.00 (Valor nominal S/. 10 cada acción) con fecha 15 de setiembre readquirió 200 acciones de uno de sus accionistas pagando S/. 12 por cada acción. ¿Cómo se contabiliza esta operación? 2. En una empresa dedicada a la comercialización de artículos de belleza por indicación de uno de los accionistas se retiraron de sus almacenes productos cuyo valor en libros es de S/. 4,000.00. Sabiendo que el valor de venta es de S/. 4,600.00 más IGV. ¿Cómo se debe contabilizar esta operación? INSTITUTO PACÍFICO