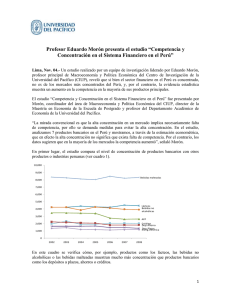

Abrir - Repositorio de la Universidad del Pacífico

Anuncio