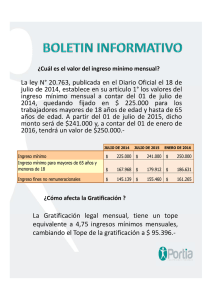

del trabajo - Editorial GPT

Anuncio