Análisis de cierre de los Mercados de Valores

Anuncio

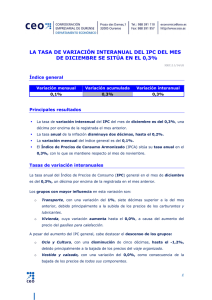

Análisis de cierre de los Mercados de Valores 14 de abril de 2015 Jornada de corrección ESPAÑA El IBEX-35® cierra la sesión con una corrección del 1,36% situándose en los 11.704,70 puntos. Los inversores recogen beneficios, y se mantienen con la vista puesta de nuevo en Grecia, ante las dudas que surgen ante el impago de la deuda del país. Mientras tanto el FMI ha elevado su previsión PIB para España a lo largo del año hasta un 2,5%. En cuanto a datos macroeconómicos, destaca la publicación del IPC que se sitúa en -0,7%, cuatro décimas por encima del mes de febrero por el repunte en el precio de los carburantes, aunque si observamos el IPC subyacente, es decir, sin energía ni alimentos perecederos, este dato se sitúa en 0,2%, a la par con el periodo anterior y el esperado. Las empresas más alcistas al cierre en la jornada de hoy han sido, Arcelormittal con un 3,22% y Técnicas Reunidas con un 2,50%. Por otro lado, Caixabank cede un 2,44%, seguida por IAG que desciende un 2,35%. El BCN MID-50 cede un 0,5% al cierre de la sesión situándose en los 20.578,50 puntos. En la parte alta de la tabla, Tubacex sube un 4,07%. Las compañías más perjudicadas son Applus con un 6,91% y Urbas con un 4%. En el mercado de deuda, la rentabilidad del bono español a 10 años se sitúa en el 1,30% mientras que la prima de riesgo permanece en los 105.70 puntos básicos. EUROPA La renta variable europea cierra la sesión con descensos tras las noticias sobre la situación de Grecia. En este sentido, la posibilidad de que se produzca un default en Grecia, al no llegarse a un acuerdo con el Eurogrupo antes de final de mes todavía sigue presente en el mercado. Además el gobierno del país ha advertido que es posible que no pueda hacer frente a las pensiones y a los sueldos de los funcionarios este mes. Estas noticias sitúan la prima de riesgo del país heleno cerca de los 1.200 puntos básicos. Por otro lado, la rentabilidad del bono alemán a 10 años toca nuevos mínimos de 0,135%. A nivel macroeconómico, la producción industrial de la eurozona aumenta un 1,6% frente al 0,8% previsto por el mercado. Por otro lado, el IPC de Reino Unido se sitúa en el 0%, mientras que el IPC subyacente sube al 1% frente al 1,2% esperado. Por lo que en general, buenos datos para la economía europea, síntoma de recuperación de la economía. En clave corporativa, Nokia negocia la adquisición de la división de redes móviles de Alcatel para hacer crecer su grupo de telecomunicaciones en Estados Unidos y China. Esto hace subir los títulos de Alcatel un 15,3% al final de la sesión. El FTSE-100 cierra la jornada con un leve incremento en torno a un 0,06% alcanzando los 7.068,74 puntos. Los títulos de Anglo American y Weir Group suman en torno a un 4,34% y un 3,91% respectivamente. Por el contrario, Standar Chartered se deja un 2,4%, seguida de Hargreaves Lansdown que baja un 2,34%. El CAC-40 cede en torno a un 1,08% y se sitúa en los 5.197,23 puntos. En el parte alta de la tabla, Alcatel y Arcelormittal se revalorizan un 15,48% y un 2,68% respectivamente. Mientras que las compañías LVMH y Airbus Group ceden un 2,78% y un 2,68%. El DAX-30 cede un 1,1% hasta los 12.202,5 puntos. Las compañías que más descienden son Commerzbank y Daimler con descensos del 2,48% y del 1,79%. Mientras que la empresa que mejor se comporta es Infineon, aunque cede un 0,29%. En el mercado de divisas, el euro se aprecia frente a sus pares y el cambio con el dólar se sitúa en 1,0696. Frente al yen, la cotización del EURJPY se sitúa en 127,5. En el mercado de commodities, el barril Brent cotiza en los 58,48 dólares, sumando un 0,95%. EEUU La renta variable norteamericana abre la jornada de hoy con signo mixto en sus principales índices ante la publicación de varios resultados corporativos. JP Morgan ha presentado unos ingresos en el primer trimestre de 24.800 millones de dólares frente a los 24.500 estimados, lo que hace que la cotización de la compañía suba en torno al 2%. Dicho resultado podría desembocar en un amento de dividendo. Por otro lado, Johnson & Johnson ha aumentado su beneficio un 5,9% con respecto al mismo periodo del año anterior, donde también ha aumentado sus ventas un 4,1%. En cuanto a datos macroeconómicos, hoy se han publicado los precios industriales del mes de marzo y las ventas minoristas correspondientes al mismo mes. En cuanto al primero, los datos han sido los esperados, con un crecimiento del 0,2% y mejorando el -0,5% anterior. Por lo que respecta a las ventas, estas han sido peor que las previsiones, con un crecimiento del 0,9% frente al 1,1% esperado y mejorando el -0,5% revisado anterior. El Dow Jones se deja un 0,37% en la apertura hasta situarse en los 17.910,06 puntos. Los valores más alcistas al inicio de la jornada son JP Morgan, después de la presentación de sus resultados y Chevron con revalorizaciones del 2,21 % y del 1,51% respectivamente. En el otro lado, Coca-Cola y General Electric ceden un 0,61% y un 0,40% respectivamente. El S&P-500 sube ligeramente un 0,02% alcanzando los 2.092,95 puntos. Los valores más alcistas son Transocean y Diamond Offshore que suman un 3,73 y un 3,29%. Por el contrario, Norfolk Southern cede un 5,94%, seguida por Best Buy que baja un 3,10%. El Nasdaq-100 se sitúa en los 4.404,236 puntos con una ligera caída del 0,11%. En la parte alta de la tabla, Fastenal suma un 2,45%, seguido por Vodafone que sube un 1,44%. Mientras que Wynn Resorts y Google ceden un 2,40% y un 1,43% respectivamente. DATOS DEL DIA España UEM EEUU [email protected] IPC marzo (F) IPC subyacente marzo (F) Producción industrial febrero Precios industriales marzo Ventas minoristas marzo Anterior Previsto Actual -1,1% 0,2% 0,4%(r) -0,5% -0,5% (r) -0,7% 0,2% 0,8% 0,2% 1,1% -0,7% 0,2% 1,6% 0,2% 0,9% Servicio Estudios Bolsa de Barcelona