Descargar PDF - Fondos de Inversión Banamex

Anuncio

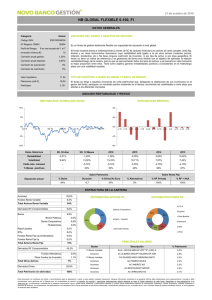

¿CON QUIÉN INVERTIR? BENEFICIOS DE INCLUIR RENTA VARIABLE EN TU PORTAFOLIO UNA NUEVA ERA EN LOS MERCADOS DE RENTA FIJA Y DIVISAS 42 NÚMERO ABRIL JUNIO 02 Horizontes, revista trimestral. Número 42 EDITORIAL abril 2014. www.fondosbanamex.com Tel. 5091 2224 en el área Metropolitana y lada sin costo al 01800 111 2224. ¿CON QUIÉN INVERTIR? Impulsora de Fondos Banamex fue reconocida por segundo año consecutivo como la mejor administradora de renta variable en México.1 Dirección Editorial Eduardo Dosal Consejo Editorial David Fuentes, Jaime Larrea, Mauricio García, Sergio Covarrubias , Omar Taboada Colaboradores Adriana Díaz Lozano, Cecilia del Castillo, Esther Carlos, José Luis Ortega, Martha Suárez Martín Muriel, Stefaan Peeters, Vidal Lavín Edición Juan Merlos Todos los derechos de reproducción de los textos aquí publicados están reservados por Horizontes. La información contenida en este documento fue obtenida por Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa integrante del Grupo Financiero Banamex, alguna de sus filiales, subsidiarias o por cualquier otro integrante del Grupo Financiero Banamex o del grupo económico identificado como “Citigroup” (en lo sucesivo “Grupo Financiero Banamex”) de fuentes que se consideran fidedignas (Banxico, BMV, PiP, Bloomberg, Reuters, entre otras) y se tomó el cuidado necesario para asegurarse que la información aquí contenida no sea engañosa o errónea en el momento de su publicación. Este reconocimiento —otorgado por la prestigiosa calificadora independiente Morningstar— es significativo, no solo por la estricta metodología aplicada en la evaluación, sino porque volvemos a sobresalir entre las numerosas instituciones que ofrecen servicios financieros y luchan por captar el favor del público inversionista. La clave de nuestro liderazgo está en el equipo de profesionales que día con día realiza el diseño, análisis y valuación de nuestros instrumentos y portafolios, así como en nuestra cuidadosa administración de riesgos, que respeta siempre el nivel definido por el cliente. En el complicado entorno actual, la renta variable ha sido clave para preservar y, en lo posible, aumentar la inversión patrimonial de nuestros clientes. Sin embargo, el desconocimiento todavía hace que muchos inversionistas sean reacios a incorporar algún porcentaje de renta variable en su portafolio personal. No se trata de elegir entre renta fija o renta variable, pues hay ventajas en ambos instrumentos. Simplemente, hay que recordar que la inversión en renta variable debe verse con un horizonte de largo plazo. Los artículos incluidos en esta edición de nuestra revista buscan aclarar las oportunidades que se abren para los diversos instrumentos disponibles en el mercado. Lo que el inversionista sí debe elegir es con quién invierte. Fondos de Inversión Banamex se caracteriza por tener una de las ofertas más amplias, flexibles e innovadoras del mercado. Además de esto, nuestra experiencia y prestigio hacen fácil la elección. Si tú inviertes con Fondos Banamex, estás con la administradora líder en soluciones de inversión. 2 1 www.morningstar.com.mx 2 Fuente amib (www.amib.com.mx) considerando activos administrados al 31-mar-2014. Toda expresión de opinión aquí vertida está sujeta a cambio sin previo aviso y no tienen la intención de garantizar eventos futuros. Este documento es solamente de carácter informativo y no constituye una inducción o recomendación para la compra o venta de acciones. Las opiniones aquí vertidas pueden diferir de otras opiniones expresadas por entidades del grupo económico identificado como Citigroup. Asimismo, las gráficas contenidas en este documento sólo reflejan rendimientos históricos y su objetivo es mostrar ejemplos comparativos, por lo que no garantizan ni aseguran que en el futuro el comportamiento de dichas inversiones se presente en forma similar. La inversión en acciones de sociedades de inversión constituye una participación en el capital social de dichas sociedades y, por lo tanto, el valor de las acciones de estas sociedades está sujeto, en todo caso, a las fluctuaciones que se den en el mercado de valores. Cada una de las sociedades de inversión mencionadas, cuenta con un Prospecto de Información al Público Inversionista, y la información aquí proporcionada, no substituye ni modifica a aquella contenida en dicho Prospecto, por lo que se recomienda su lectura, antes de tomar cualquier decisión de inversión. No todos los productos y servicios mencionados son proveídos por todas las entidades comprendidas en el concepto Grupo Financiero Banamex o son disponibles en todas las plazas y no todas las inversiones son recomendables para todos los inversionistas. Los productos de inversión no son obligaciones de o están garantizados por Grupo Financiero Banamex, no son depósitos bancarios y son inversiones con riesgo incluyendo posibles pérdidas de la cantidad inicialmente invertida. En consecuencia, ninguna de las empresas incluidas en el concepto Grupo Financiero Banamex, ni sus accionistas, consejeros, funcionarios o empleados, garantizan la exactitud, veracidad y suficiencia de la información contenida en este documento y se desliga de cualquier responsabilidad directa o daños consecuenciales surgidos por su uso. Glosario Banxico: Banco de México BMV: Bolsa Mexicana de Valores FED: Sistema de Reserva Federal (Fed – Federal Reserve por sus siglas en inglés) IPC: índice de Precios y Cotizaciones MSCI: Morgan Stanley Capital International Pb: Puntos Base PIB: Producto Interno Bruto S&P: Standard & Poor’s BENEFICIOS DE INCLUIR RENTA VARIABLE EN TU PORTAFOLIO Hay inversionistas que en su búsqueda de activos con menor riesgo solo consiguen que su inversión arroje una tasa real negativa, esto significa que si al resultado de mi inversión le resto el efecto inflacionario, mi saldo final será menor a mi saldo inicial. Es decir, a pesar de haber invertido mi dinero, ahora tengo menor poder de compra (ver “El riesgo de no tomar riesgos” revista Horizontes 41). ¿Qué alternativas existen para que al final del periodo de inversión no tenga una tasa real negativa? La alternativa es invertir una parte de mi portafolio en activos que en el largo plazo generen mayor rendimiento. Esto implica que habrá más volatilidad, pero en el largo plazo tendré mayores posibilidades de obtener un rendimiento real positivo. Los instrumentos de renta variable son los activos ideales para invertir con visión de largo plazo. Cuando invertimos en renta variable nos convertimos en accionistas de las empresas, porque al comprar acciones de tal o cual emisora (por ejemplo, Cemex, Walmart, Televisa, Alfa, etc.), nuestros recursos se convierten en parte del capital de las empresas. Es como tener una pequeña parte de la empresa, si a la empresa le va bien las acciones suben y nosotros tenemos como resultado una plusvalía de nuestro capital, y en caso de decidir vender las acciones entonces hacemos efectiva la ganancia; por el contrario, si a la empresa la va mal, el precio de la acción empieza a bajar y nuestro capital tendrá una minusvalía, que no se convertirá en pérdida hasta que tomemos la decisión de vender. Al invertir en renta variable, la ganancia que se obtiene en un portafolio de inversión proviene de la diferencia entre el precio al que se compra y del precio al que se vende, y también del pago de dividendos. Esta clase de inversión puede parecer incierta, ya que no existe un precio o rendimiento garantizado, sin embargo en el largo plazo resulta ser una inversión rentable. La razón de este crecimiento constante en el largo plazo, es que las empresas buscan ser más competitivas, incorporando constantemente las innovaciones científicas y tecnológicas, con lo que generan crecimiento económico y aumentan las oportunidades de negocio. Al invertir en renta variable, el factor tiempo es fundamental. Las empresas atraviesan por un proceso de crecimiento y maduración, lo que significa que el inversionista en renta variable debe ser paciente y no perder de vista el horizonte de inversión de largo plazo. Hay que verlo no como una carrera de velocidad, sino como la estrategia de un alpinista que avanza lentamente, y aunque haga pausas o tenga que dar rodeos, al final llega a su meta y todo su esfuerzo y paciencia se ven recompensados. Podemos analizar cuál ha sido el rendimiento de la renta variable en México en comparación con otras opciones de inversión. Por ejemplo, el rendimiento acumulado de los cetes de 2010 a 2013 (4 años) fue de 14.57% y la inflación en el mismo periodo fue de 16.73%, esto arrojó una tasa real negativa de 1.85%, en cambio la inversión en bolsa, tuvo en el mismo periodo un rendimiento del 32.65% (tomando el IPC: Índice de Precios y Cotizaciones), y si a este rendimiento le restamos la inflación tenemos una tasa real de 13.65%. 04 Históricamente, en periodos de largo plazo, digamos de 4 o más años, la bolsa ha arrojado mejores rendimientos que una inversión en cetes, como mostramos en la siguiente tabla: Para cetes se considera tasa de retención de 0.85% de 2004 a 2009 y 0.60% de 2010 a 2013 más 0.25% de comisión. Fuentes: INEGI / BANXICO / BLOOMBERG RVL: Renta variable local. Lo que la tabla anterior nos muestra es que en una inversión a largo plazo vale la pena invertir una parte de nuestro portafolio en activos de mayor riesgo, como los instrumentos de renta variable en la bolsa de valores, pues aunque tienen mayor volatilidad y pueden presentar algunos periodos no tan buenos, en el largo plazo, incluso si hay años malos, los rendimientos obtenidos son más atractivos y la tasa real que se obtiene es positiva. Por lo tanto, la inversión en renta variable puede ayudarnos a alcanzar nuestro objetivo de inversión, ya sea mantener el valor de nuestros recursos, en primera instancia, o incrementar nuestro patrimonio. A continuación presentamos una tabla comparativa con los rendimientos que se hubieran obtenido durante el mismo periodo de 4 años, 2010 – 2013, en diferentes portafolios con diferentes mezclas de los dos activos que hemos estado revisando. Recordemos que el rendimiento de cetes de este periodo es de 14.57% y el de la bolsa de 32.65%. Es evidente que una mayor proporción de renta variable favorece en el largo plazo la valoración de nuestro portafolio. En conclusión, podemos decir que aunque la inversión en renta variable tiene el inconveniente de que no podemos saber de antemano cuál será su rendimiento, un análisis de largo plazo demuestra que aun con periodos malos y mayor exposición a la volatilidad, su potencial es mucho mayor. En cualquier caso, será tu tolerancia al riesgo, dependiendo de cuál sea tu perfil de inversionista, lo que determine en qué proporción debes incluir instrumentos de renta variable en tu portafolio. No olvides que además de la participación accionaria directa hoy existen fondos de inversión de renta variable, cuyo manejo es muy fácil y práctico. En Fondos de Inversión Banamex tenemos todo lo que necesitas para comenzar a invertir en renta variable. Acércate a tu Ejecutivo y pregunta cuál es la mejor opción para ti. UNA NUEVA ERA EN LOS MERCADOS DE RENTA FIJA Y DIVISAS 1 En medio de la crisis financiera, una serie de cambios estructurales están teniendo lugar. Estos cambios probablemente están creando oportunidades para que los administradores de inversiones que tengan iniciativa tomen posiciones para aprovechar las crecientes ineficiencias de los mercados. Resulta claro que la “gran crisis financiera” ha provocado numerosos cambios en la manera en que funcionan los mercados de renta fija y de divisas. Podemos señalar dos cambios principales para los inversionistas: Hay un aumento significativo, a nivel global, en el grado de intervención que los bancos centrales están tendiendo sobre los mercados de bonos y de divisas. Los bancos centrales manejan ahora una proporción más grande de estos mercados, significativamente mayor que la que manejan los inversionistas que buscan obtener ganancias. De esta manera, los bancos centrales están orientando a los mercados hacia el cumplimiento de los objetivos de política macroeconómica. Debido a este dominio, que impide la eficiencia de los mercados, se crean oportunidades que aquellos administradores de inversiones con iniciativa podrían aprovechar. Existe hoy en día mayores regulaciones (por ejemplo, los acuerdos de Basilea III y la reforma Dodd-Frank, con la “regla Volcker”, que restringe la capacidad de los bancos para operar con recursos propios). Estas regulaciones han crecido en el marco de la crisis y han hecho que los grandes bancos disminuyan su posición de riesgo y sus operaciones en el mercado de bonos. En el nuevo marco regulatorio se penaliza a los bancos que retienen posición (holding inventory). Lo que a su vez ha afectado la actividad en el mercado secundario. Es posible que, sin darse cuenta, el inversionista final se haya vuelto un inversionista que retiene su posición, ante el hecho de que las posibilidades de negociar deuda corporativa en el mercado secundario han disminuido. El crecimiento en el mercado de bonos corporativos2 en un ambiente mundial de rendimientos retardados quizá haya acentuado la tendencia. Las regulaciones exigen a los bancos tener mayores índices de capitalización para el “aprovisionamiento” del riesgo (lo que significa retener una posición significativa de capital, por ejemplo, en la forma de deuda corporativa), lo cual desincentiva que los bancos ofrezcan deuda corporativa en el mercado secundario. Lógicamente, una reducción en la actividad del mercado secundario podría incrementar el costo de transacción para los inversionistas (la diferencia o spread entre precios a que se quiere comprar o vender: bid/offer). Y si los inversionistas responden reteniendo sus posiciones de deuda corporativa, entonces el tiempo de rotación de renta fija a renta variable será mayor. 1 Este artículo es una colaboración cedida por BNP Paribas Investment Partners para la revista Horizontes. El autor del texto, Andrew Craig, es director del Centro de Publicaciones BNPP IP, París. 2 Como un ejemplo, en diciembre de 2006, el índice iBoxx Corporates (IG) arrojaba una capitalización de mercado de US$700 mil millones, con 864 issues. Para enero de 2014 la capitalización de mercado se había elevado a US$1.25 trillones con 1 384 issues. Fuente: iBoxx y Bloomberg. 06 La intervención de los bancos centrales es muy significativa. Aunque el programa de relajamiento cuantitativo o quantitative easing seguido por la Reserva Federal de los Estados Unidos (Fed) —que consiste en inyectar liquidez en la economía a través de compras de bonos gubernamentales e hipotecarios en el mercado, intervención que actualmente alcanza los US$2 trillones de dólares—, parezca particularmente agresivo, los bancos centrales de Gran Bretaña, Japón y Europa central (ECB) han emprendido también intervenciones a gran escala en sus mercados de bonos (Gráfica 1). Esto tiene dos implicaciones. Primero, los bancos centrales al tomar posición sin tomar en cuenta los precios y los indicadores fundamentales, se convirtieron en los principales jugadores en los cuatro mayores mercados de bonos. Pero ahora, la naturaleza de la intervención por parte de los bancos centrales está evolucionando, pues ya no es una compra automática de activos sino una compra que depende del análisis de datos. Esto crea incertidumbre y volatilidad, como se vio el año pasado, cuando en el mes de septiembre la Fed sorprendió a los mercados al no seguir sus intenciones anunciadas de reducir su nivel de compras. GRÁFICA 1: Provisiones de liquidez de bancos centrales (porcentaje del PIB). Fuente: Datastream, BNP Paribas Investment Partners, diciembre 2013. NUESTRA PERSPECTIVA: DÓNDE LOCALIZAR LAS OPORTUNIDADES En nuestra opinión hay razones para creer que el cambio que hemos descrito en cuanto a los bonos y los mercados cambiarios significa una oportunidad. Normalmente limitamos nuestra visión a las fuentes tradicionales de ganancias (como las tasas de interés o el diferencial en los márgenes de crédito). Sin embargo, ahora que estas fuentes han perdido atractivo, hay nuevas oportunidades para quien esté dispuesto a explorar fuentes alternativas que ofrezcan rendimientos relativos. En cuanto a de dónde vendrán las oportunidades en el futuro, es necesario hacer dos consideraciones. La primera es el potencial de divergencia en la política del banco central, ya que se podría dar una mayor volatilidad a nivel global en los mercados de renta fija y divisas. La segunda es la posibilidad de que se dé un rango más amplio en cuanto a precios como resultado del crecimiento recientemente observado en los mercados de bonos globales. Al mismo tiempo, se ha reducido el universo de inversionistas globales que son capaces de monitorear estas relaciones y sacar ventaja de las oportunidades de arbitraje. En el periodo que ha seguido a la “gran crisis financiera”, los principales bancos centrales han mantenido una política de relajación y han buscado hacer claro su compromiso de mantener las tasas bajas (por ejemplo, a través de “forward guidance”, es decir, declaraciones públicas que orientan al mercado en cuanto a las políticas que serán tomadas). Debido a esto, los inversionistas esperan por ahora que las tasas bajas se mantengan en el mediano plazo. Pero la tendencia parece revertirse a medida que el ambiente económico mejora en los EU y Gran Bretaña, y parece orientar a los inversionistas a esperar un cambio en las tasas de interés en el corto plazo. En Japón y la Eurozona los que invierten en bonos mantienen todavía la expectativa de que las tasas bajas se mantendrán por más tiempo. El periodo de tasas bajas sostenidas por la política monetaria no solo ha hecho que los inversionistas esperen que la situación continúe, sino también ha reforzado sus expectativas de menor volatilidad. Esto es particularmente claro en los Estados Unidos, en donde la volatilidad en las tasas de interés implícita en los contratos de opciones cayó a un mínimo histórico (como se ve en el índice Merrill Lynch MOVE). Así que, mientras los diferenciales en tasas de interés son uno de los factores principales que afectan el precio de las divisas, la convergencia de la anticipación en los movimientos futuros de las tasas de interés y el declive en la expectativa de volatilidad ha tenido un efecto tranquilizador (es decir, ha disminuido la volatilidad) en los mercados de divisas. Pero ahora, mientras el Banco Central Europeo alude a “la compleja situación presente” (de acuerdo a lo dicho por su presidente Mario Draghi el pasado mes de febrero), y la Fed manda señales mixtas sobre la oportunidad de comprar, la volatilidad ha comenzado a aumentar tanto en el mercado global de bonos como en los mercados cambiarios. Los administradores de inversiones que tengan visión podrán detectar las oportunidades que están implícitas en estos cambios. Parece razonable esperar que los mercados de bonos y divisas serán menos eficientes en el actual entorno lo que dará oportunidades para quien se enfoque en el valor relativo y el riesgo intrínseco de cada valor. Una reducción en la actividad del mercado secundario entre bancos podría cambiar fundamentalmente la valuación en algunos sectores del mercado global de bonos. Muy pocos operadores en el mercado secundario tendrían la capacidad de ocasionar un “gap” y llevar los precios al nivel en que los compradores o los vendedores estén participando de manera activa. Y es justamente aquí en donde está la oportunidad. Podríamos resumirlo en tres puntos: La distorsión en precios podría derivarse de un volumen de transacciones menor que el necesario bajo el régimen anterior, mientras que se requerirían flujos mayores para crear ineficiencia. La distorsión en precios podría ser todavía mayor que la anteriormente observada, aunque de menor duración. Conforme el mercado de bonos es más global, el universo de inversionistas que busca oportunidades de renta fija es también menor, tomando en cuenta la reducida presencia de las mesas de negociación de los bancos, que ya no manejan en sus políticas relaciones de valor relativo, a través de diferentes mercados y fronteras. Todos estos cambios podrían favorecer a los manejadores que sepan aprovechar la mayor volatilidad en los mercados de renta fija y divisas ocasionada por la política del banco central. Asimismo, oportunidades adicionales bien podrían surgir si disminuyen las ineficiencias de mercado entre compradores y vendedores. 08 VISTAZO AL MUNDO* Tanto los mercados accionarios globales como otros activos de riesgos empezaron el año en un entorno complicado. Hubo todo tipo de eventos que causaron altibajos en el primer trimestre, incluyendo factores climáticos (EU y Europa), geopolíticos (Crimea), económicos (desaceleración de China y mercados emergentes) y de política monetaria (reducción de estímulos de la Fed). GRÁFICA 1: Desempeño de distintos activos de riesgo durante el 1T14. Fuente: Accival con datos de Reuters. Al cierre del primer trimestre, algunas materias primas, los bonos M y udibonos superaron los rendimientos de las acciones globales. No obstante, observamos rendimientos mixtos, tanto entre los distintos índices bursátiles como entre los diferentes complejos de commodities. Destacaron las alzas de los granos, seguidas del precio del oro y los metales preciosos. El índice accionario de India también obtuvo un fuerte repunte. Las peores caídas se observaron en los índices bursátiles de Rusia, Perú y China, y del lado de los materiales el cobre cayó 10.4%. GRÁFICA 2: Rendimiento de distintos índices de commodities durante el 1T14. Refiriéndonos a los índices MSCI, el trimestre concluyó con rendimientos menores al 1%. El MSCI World de países desarrollados acumuló un alza de 0.8% y el MSCI Emerging bajó 0.8%. Así, el MSCI AC World subió 0.6%. GRÁFICA 3: Desempeño de las principales bolsas en el 1T14 en dólares (%) (rendimientos en dólares). *CRB: Commodity Research Bureau. Fuente: Accival con datos de Reuters y Bloomberg. Observando los comportamientos de los índices bursátiles locales de nuestra muestra, se aprecia que solo 4 obtuvieron rendimientos positivos en dólares: el de India (9.1%) encabezó la lista, seguido del DJ Stoxx de Europa (1.8%), el Bovespa de Brasil (1.8%) y el S&P 500 (1.4%). En México, nuestro principal índice cayó 5.1% en dólares durante el 1T14. Fuente: Accival con datos de Reuters. * Esta sección fue elaborada por el Departamento de Análisis de Inversiones del Grupo Financiero Banamex. ¿QUÉ ESPERAN NUESTROS ECONOMISTAS GLOBALES? TABLA 1: : Panorama económico global. Los economistas globales de nuestro grupo financiero pronostican un crecimiento global 2014 de 3.1% y de 3.4% en 2015. En particular, el estimado de 2014 ahora toma en cuenta un menor crecimiento del bloque de países emergentes, que de enero a marzo ha sido negativamente afectado por los recortes a la previsión de crecimiento de varios países, incluyendo Brasil, México y más recientemente Rusia. Actualmente se prevé que en conjunto las economías emergentes crezcan 4.5% en 2014 y 4.9% en 2015. Por su parte, se estima que las economías desarrolladas crezcan 2.1% en 2014 y 2.4% en 2015. Fuente: Accival con datos de Citi Research. El escenario considera que los bancos centrales principales mantendrán rumbos divergentes. Se espera relajación por parte del Banco de Japón, el Banco Central Europeo (BCE) y el Banco Popular de China, debido a los datos económicos blandos (en Japón y China) y por la baja inflación en el caso de Europa. En contraste, se anticipa que el Banco de Inglaterra aumente tasas este año y que la Fed lo haga durante el segundo semestre del 2015. En el bloque emergente, las presiones inflacionarias y los desequilibrios fiscales, aunados al crecimiento lento, serán los principales retos para sus respectivos bancos centrales. Se espera que un buen número de ellos aumente tasas de interés en 2014 y 2015, lo cual añade riesgos al crecimiento de la región. Los estimados de crecimiento de países emergentes se verían afectados por la lentitud de la expansión del comercio internacional, el nivel elevado de tipo de cambio real de algunas divisas respecto al dólar, además de un entorno menos favorable de liquidez global y prima de riesgo resultante del retiro de estímulos de la Fed. ESTRATEGIA GLOBAL DE ACCIONES Los estrategas de Citi se mantienen optimistas respecto a la perspectiva de las acciones globales y esperan rendimientos de alrededor de 9% para fin de 2014. Las razones que apoyan el optimismo son: La expectativa de crecimiento económico global. Los economistas prevén que el PIB crezca 3.1% en 2014 y 3.4% en 2015, acelerándose respecto al incremento de 2.5% del 2013. Se espera que las tasas de interés en países desarrollados permanezcan bajas, a pesar de que prevén que el retiro de estímulos cuantitativos de la Reserva Federal lleve las tasas de rendimiento de los bonos del tesoro a 3.45% a fines del 2014. La aceleración de las utilidades. Los estrategas estiman que la UPA global se incrementará 9% en 2014. El mayor crecimiento se proyecta en Japón y en los sectores cíclicos. Después de casi tres años en que el incremento de la UPA prácticamente se detuvo, parece que finalmente el ciclo ascendente está de regreso. Durante este periodo en que la UPA global prácticamente se mantuvo constante, se dieron patrones divergentes alrededor de las distintas regiones. Por ejemplo, las utilidades en EU y el Reino Unido han sido robustas, al igual que en los emergentes; sin embargo no todas las regiones emergentes han crecido y mientras que han aumentado en Asia y en Europa central/Medio Oriente/África, en Latinoamérica se han debilitado. Pero ahora lo importante es que se esperan mayores utilidades en 2014 en los principales mercados. No se espera un crecimiento espectacular, pero aun así una mayor UPA es más que bienvenida. La valuación no es barata, pero es razonable. Las acciones globales cotizan a un múltiplo PU 12 meses de 17 veces, por arriba del de 2011 de 12 veces, pero en línea con su mediana de largo plazo. Los objetivos para fin de 2014 sugieren ganancias de 9% para las acciones globales. La ganancia proyectada con los índices objetivo estarían en línea con el crecimiento estimado de UPA global. Las mayores ganancias proyectadas son para Europa, Japón y Emergentes. Las menores son para EU y Australia. Se prefieren las regiones y sectores con una buena tendencia de generación de utilidades y flujo, así como valuaciones razonables. Las regiones preferidas son el Reino Unido, Emergentes y Japón. Las que menos gustan son EU y Australia. Adicionalmente, el estratega de mercados emergentes prefiere Asia sobre Europa/Medio Oriente/ África y Latinoamérica. A nivel país, recomienda mayor ponderación en China, Corea, Rusia y Taiwán; mantiene una recomendación de neutral para México y Turquía; finalmente, entre los países a los que sugiere darles menor ponderación están: India, Indonesia, Sudáfrica, Tailandia, Malasia, Polonia, Grecia, Brasil y Chile. TABLA 2: Recomendaciones de estrategas globales de acciones. Fuente: Accival con datos de Citi Research. * Global Emerging Markets. ** Central & Eastern Europe, Middle East and Africa. 10 ÍNDICES INTERNACIONALES PARA 2014 La mayor parte de los estrategas de Citi permanecen optimistas respecto al 2014. Tomando en cuenta los cierres al 1T14, en conjunto esperan que el índice MSCI AC World suba 9% hacia fin de año. El estratega para Europa es el más optimista con una ganancia esperada de 21% para el FTSE. Lo sigue el estratega de Japón que espera un incremento de 16% del Topix. El estratega de Asia y mercados emergentes pronostica un incremento del índice MSCI Emergentes de 9% y un incremento del MSCI Asia ex Japón de 12%. Por su parte, los estrategas de EU y Australia son más conservadores. Entre los distintos mercados emergentes, destaca la visión positiva para Asia, en especial para China y Corea. Igualmente, se esperan buenos rendimientos para Rusia y México. En contraste, los estrategas de India, Polonia y Sudáfrica se muestran cautos. TABLA 3: Índices internacionales objetivo 2014. Índices Objetivo de Citi. Fuente: Accival con datos de Citi Research y Reuters. PORTAFOLIOS ESTRATÉGICOS GOLD+* En esta sección conocerás la composición actual de nuestros Portafolios Estratégicos Gold+, diseñados para satisfacer las necesidades de cualquier perfil de inversionista. Encontrarás también un análisis del efecto que las distintas variables económicas tuvieron en el rendimiento de los portafolios durante el primer trimestre del año. Recuerda que una revisión regular de tu portafolio y tu perfil te permitirá tomar mejores decisiones de inversión. ¿CUÁL ES LA SITUACIÓN GLOBAL? Situación Económica Internacional DESPUÉS DE UN FUERTE CRECIMIENTO EN LA SEGUNDA MITAD DE 2013, LA ECONOMÍA DE ESTADOS UNIDOS SE DESACELERÓ EN DICIEMBREENERO, EN GRAN PARTE POR EL SEVERO INVIERNO QUE HA SUFRIDO EL PAÍS. SIN EMBARGO, EN FEBRERO Y MARZO YA SE OBSERVA UNA MEJORA, ESPECIALMENTE EN EL MERCADO LABORAL. El banco central estadunidense ha mantenido desde enero su programa de disminuir el estímulo monetario (tapering), como lo había anunciado en diciembre. Hasta ahora, el ritmo mensual de compra de bonos por parte de la Reserva Federal ha disminuido a 55 mil millones de dólares desde 85 mil millones de dólares el año pasado. Si se mantiene el ritmo actual, el programa de relajamiento cuantitativo (QE3 por sus siglas en inglés) terminará a finales de este año. Janet Yellen, la nueva presidenta de la Fed, señaló que una vez terminado QE3, la tasa de referencia podría quedar unos seis meses más en su nivel actual de 0.0%-0.25%, en donde está desde finales de 2008. Sin embargo, ni este plazo ni el ritmo del tapering son fijos y dependerán de los datos económicos entrantes, especialmente los relacionados con el mercado laboral y la inflación. El índice de precios del consumo personal, el indicador favorito de la Fed para medir la inflación, había crecido solo 0.9% anual en febrero, muy debajo de la meta de 2% del banco central. La recuperación de la Eurozona sigue en pie, con sorpresas positivas en los países periféricos (España, Grecia, Irlanda, Italia y Portugal), que causaron que el diferencial entre la tasa de Alemania y la de los países periféricos llegara a su nivel más bajo desde que estalló la crisis de la Eurozona en 2010. En China, los datos económicos de enero-febrero han sido muy volátiles, en gran parte por distorsiones causadas por el año nuevo chino. El gobierno anunció que su meta de crecimiento para 2014 es 7.5%, el mismo objetivo que tenía para 2013, cuando la economía se expandió en 7.7%. No se ve fácil alcanzar esta meta, tomando en cuenta que en el primer bimestre las exportaciones disminuyeron 1.6%. En Ucrania, se formó un nuevo gobierno más orientado a Occidente, después de que el presidente prorruso huyera de Kiev, la capital, tras la muerte de varias decenas de manifestantes que protestaban contra su gobierno. Tropas rusas intervinieron en la península de Crimea, donde una mayoría de la población es rusa y votó en favor de la anexión a Rusia. Hasta ahora, el impacto sobre los mercados financieros de estos eventos ha sido relativamente pequeño. Sin embargo, se ha abierto una nueva fuente de importante riesgo geopolítico, que hay que vigilar de cerca. El mayor riesgo es que en la parte oriental de Ucrania, donde vive una minoría rusa importante, surja un movimiento apoyado por Rusia que busque la anexión a Rusia. * Esta sección fue elaborada por el Departamento de Administración de Inversiones de Acciones y Valores Banamex, S.A. de C.V. Casa de Bolsa, integrante del Grupo Financiero Banamex. 12 Situación económica en México El PIB del 4T13 creció sólo 0.7% anual, mientras que para todo 2013 fue apenas 1.1%, un gran contraste con los tres años anteriores, que arrojaron crecimientos de alrededor de 4%. También el inicio de 2014 ha sido difícil, lo cual ha llevado a revisiones a la baja de los pronósticos del PIB para este año a 3.1% desde la expectativa de 4.0% que se tenía a mediados del año pasado. La debilidad en la actividad económica ha sido generalizada, afectando tanto al sector exportador como el consumo interno y las inversiones. Sin embargo, ya se perciben algunos indicios de mejora, como las exportaciones en febrero, la confianza del consumidor en marzo y las cifras de la industria automotriz en marzo, aunque en el último caso los datos se ven beneficiados por el hecho de que el año pasado la Semana Santa cayó en marzo y este año en abril. Por su parte, la inflación registró un alza en enero derivada de los efectos de la reforma fiscal, pero los datos que se han publicado de febrero y marzo muestran que el aumento en los impuestos no tuvo efectos secundarios (no hubo incremento en el precio de otros productos que no tuvieron impacto fiscal), por lo cual es de esperarse que Banxico mantenga la tasa de interés de referencia sin cambio durante el resto del año. El 5 de febrero, Moody’s aumentó la calificación soberana de México por la aprobación de varias reformas estructurales el año pasado. Moody’s es la segunda agencia que adopta esta medida, luego de que S&P lo hizo el 19 de diciembre. Mercado de deuda El mercado de deuda en México tuvo un comportamiento positivo durante el trimestre al presentar bajas en todos los bonos de largo plazo. Destacan los bonos de 30 años con caídas de hasta 40 puntos base (pb). Este buen comportamiento estuvo sustentado en un movimiento a la baja por parte de las tasas de los bonos en Estados Unidos. En particular, el bono de 10 años estadunidense bajó 28 pb debido a que las cifras macroeconómicas en Estados Unidos mostraron menor fortaleza que la que tuvieron durante el cuarto trimestre de 2013. Consideramos que el clima, que fue más frío que lo habitual durante este invierno en Estados Unidos, contribuyó de forma importante a la baja en el ritmo de crecimiento en nuestro vecino del norte. En México, el evento que más influyó en el buen desempeño del mercado de deuda fue el aumento en la calificación crediticia por parte de Moody’s. Mercado accionario Después de sufrir pérdidas en enero, los mercados accionarios en la mayor parte del mundo se recuperaron en febrero y marzo. Como ha sido el caso en 2013, en enero-febrero de este año los mercados desarrollados tuvieron un mejor desempeño que los emergentes. En marzo, sin embargo, los emergentes superaron a los desarrollados, con lo que se redujo la diferencia en rendimientos. En el primer trimestre, el índice MSCI World de los mercados desarrollados subió 0.9% en pesos, mientras que el índice MSCI de los países emergentes registró una pérdida de 0.8%. En lo que va del año, la Bolsa Mexicana ha tenido un desempeño inferior al resto del mundo. Aunque en marzo el principal indicador de la BMV registró un avance de 4.3%, el trimestre fue negativo con una baja de 5.3% en moneda local. Las empresas mexicanas enfrentaron una economía estancada y un nivel de valuación elevado, lo que provocó que diversos inversionistas prefirieran por ahora otras opciones. Pese a esto, el rebote que registró el mercado durante el último mes es señal de que persiste el interés en México, aunque es evidente que se requieren indicios de recuperación más sólidos para que se reanude de manera consistente el ingreso de flujos. Como en años anteriores, el desempeño particular de las emisoras del IPC registró grandes contrastes, pero en este periodo destaca que la divergencia ocurrió incluso entre emisoras del mismo sector. Por ejemplo, entre los grandes ganadores del periodo se encuentran IENOVA y Pinfra, que se señalan como beneficiarias potenciales de la reforma energética y del mayor gasto de gobierno programado. Sin embargo, otras acciones que están en situación similar, como Alpek e ICA se ubican entre las acciones más rezagadas del trimestre. En consumo, también hubo ganadoras como Alsea y Gruma, mientras que Sanborns, Chedraui y KOF se rezagaron. En telecomunicaciones, hubo mucha demanda por acciones de Televisa, mientras que el mercado castigó a AMX, al considerar que su rentabilidad bajará por las nuevas condiciones regulatorias del sector. Dada la debilidad del mercado, las ofertas públicas que estaban programadas para el trimestre no se efectuaron, pues las emisoras decidieron esperar a que el mercado registre menos volatilidad. ¿CUÁL FUE EL IMPACTO DE ESTAS VARIABLES EN LOS PORTAFOLIOS ESTRATÉGICOS GOLD+ EN EL PRIMER TRIMESTRE? Los instrumentos de mercado de dinero (corto plazo) mantuvieron rendimientos moderados debido a su alta relación con la tasa de referencia de Banxico que se mantiene estable al 3.5%. Por su parte, los bonos M presentaron rendimientos positivos ante la fuerte disminución en tasas experimentada en el periodo. Durante el trimestre disminuimos las duraciones de los portafolios GOLD+ para tomar utilidades ante la baja en tasas registrada en la curva de bonos. El rendimiento de los portafolios GOLD+ derivado de la inversión en deuda fue muy bueno. En línea con la caída que ha registrado la Bolsa Mexicana, el rendimiento de renta variable local de los portafolios GOLD+ fue negativo en el primer trimestre, aunque en marzo se registró una recuperación. Las estrategias de selección de emisoras mantienen resultados superiores a las de aquellas que están ligadas al IPC. Al igual que en 2013, el desempeño del índice de emisoras medianas ha sido superior al que engloba a las empresas grandes. La inversión en renta variable de países desarrollados ha dado una contribución ligeramente positiva al rendimiento de los portafolios GOLD+ en el primer trimestre, mientras que en el caso de los emergentes, el rendimiento ha sido negativo. ¿CUÁLES SON NUESTRAS EXPECTATIVAS PARA LOS PORTAFOLIOS ESTRATÉGICOS GOLD+? Entorno general Queda cada vez más claro que la debilidad en los datos de Estados Unidos en diciembre-enero se debió principalmente a un invierno inusualmente severo, y que no marcó un cambio de tendencia. Ya vimos una mejora en las cifras de febrero-marzo, y en los próximos meses la actividad económica probablemente retome aún más fuerza, lo cual también favorecerá el sector exportador en México. China sigue siendo un factor de incertidumbre. Hay preocupación por el alto grado de endeudamiento de su economía y por señales de un menor crecimiento en 2014, especialmente en el sector manufacturero, derivado de la necesidad de cambiar su modelo hacia una economía más enfocada al consumo y menos a la inversión y a las exportaciones. Después del desempeño bastante pobre en 2013 y tras un difícil inicio de 2014, esperamos que en México la actividad económica empiece a recuperarse gradualmente en los próximos meses: primero en el sector exportador y después en los segmentos domésticos. Parte de la debilidad del consumo se explica por los aumentos en algunos impuestos a partir de enero. Esperamos que en los próximos meses el efecto de estos incrementos se reduzca gradualmente y que al mismo tiempo veamos un impacto positivo del aumento en el gasto público, que creció 19% en el primer bimestre del año. La aceleración en el crecimiento de Estados Unidos y el mayor gasto público son los dos factores que impulsarán la economía mexicana en el resto del año. Seguimos la situación en Ucrania con mucha atención, ya que el país se ha convertido en un riesgo geopolítico importante. Gran parte del suministro energético de Europa proveniente de Rusia pasa por Ucrania. Para la Eurozona, proyectamos una expansión modesta, después de dos años de crecimiento negativo, lo cual ayudaría al crecimiento mundial. En Estados Unidos, observaremos un Banco Central prudente, que no incrementará tasas al menos hasta 2015. Al mismo tiempo, la Fed probablemente seguirá con el paulatino retiro del estímulo monetario, dependiendo de los datos económicos. El consenso del mercado prevé que la recompra de bonos terminará a finales de 2014. En México, no esperamos un cambio en la política monetaria en 2014, lo cual implica que la tasa de referencia se mantendría todo el año en 3.50%. Posicionamiento de los Portafolios GOLD+ Durante el trimestre aprovechamos la baja en las tasas de largo plazo en México, y disminuimos las duraciones de los portafolios GOLD+ para tomar utilidades ante la posible alza en los precios de los bonos. Los Portafolios GOLD+ habían iniciado el año con una duración mayor que sus índices de referencia, con la idea de aprovechar la esperada mejora en la calificación crediticia de nuestro país, sin embargo, al cierre del trimestre la duración de los portafolios fue disminuida para ubicarse en igual nivel que sus respectivos índices de referencia. Tenemos una preferencia de renta variable sobre renta fija, lo cual se ve reflejado en los Portafolios Estratégicos GOLD+, donde iniciamos el año con una sobreponderación en renta variable que hemos incrementado en el transcurso del año. Con la mejora en la situación económica a nivel mundial y el retiro gradual de la compra de bonos por parte de la Fed, la tendencia internacional de las tasas de interés de mediano y largo plazo probablemente sea al alza, lo cual repercutiría negativamente en el precio de los bonos. Por la misma razón, estamos bajando la duración en nuestros portafolios. Se espera que las tasas de corto plazo se mantengan en su actual nivel bajo durante el resto de 2014, por lo que los rendimientos de las inversiones en mercado de dinero serán moderados. En renta variable tenemos una ligera preferencia por Estados Unidos, Europa y los mercados emergentes. Aunque Estados Unidos y Europa ya no son baratos después de la expansión en sus múltiplos durante 2012-2013, tampoco se perciben como excesivamente caros, tomando en cuenta el aumento en utilidades que se espera para 2014. Los mercados emergentes son mucho más baratos en términos de múltiplos que los desarrollados o que México, por lo que son probablemente el mejor lugar para un inversionista con visión de largo plazo. Sin embargo, en el corto plazo hay varios riesgos, como el endeudamiento y el menor crecimiento en la economía china, riesgos geopolíticos (Ucrania), elecciones en diferentes países importantes, como India, Brasil, Sudáfrica e Indonesia, y una menor liquidez global por el retiro gradual del estímulo monetario en los Estados Unidos. Por otro lado, la mayor actividad económica que se espera en Estados Unidos y Europa tendría que ejercer un impacto positivo sobre el desempeño de los mercados emergentes. En el mediano plazo, la bolsa de México se verá favorecida por el buen potencial de crecimiento económico que se desprenderá de las reformas estructurales aprobadas el año pasado, lo cual podría justificar valuaciones mayores a las actuales, dado que las utilidades corporativas se verán incrementadas. Sin embargo, en el corto plazo afecta a nuestra bolsa la expectativa de que las utilidades de las emisoras al 1T14 seguirán flojas en general, como ha sido también el caso en el 4T13. Nuestro objetivo para el IPC al cierre de 2014 es de 47 mil puntos, que se traduce en un potencial de alza de 16% respecto al cierre de marzo. Sin embargo, revisaremos esta proyección una vez que se conozcan los resultados del 1T14, pues no descartamos que la visión de las empresas se haya modificado, al haber ya evidencia concreta de los efectos de la reforma fiscal, que aparentemente ha sido muy onerosa, tanto para los consumidores como para las empresas. Hasta ahora nuestro pronóstico es que las utilidades globales subirán 13% en 2014, aunque con la secuela de revisiones a la baja del pronóstico del PIB, algunos estrategas consideran que difícilmente se rebasará el nivel de 10%. Seguimos pensando que cuando haya más indicios de reactivación económica habrá una respuesta favorable de los inversionistas, si bien el nivel de utilidades esperado seguirá siendo clave para determinar el potencial de alza del mercado. Nuestros Portafolios GOLD+ siguen privilegiando posiciones en: a) acciones de compañías que podrían beneficiarse por las reformas recién aprobadas y un mayor gasto de gobierno y b) títulos de compañías que lucen rezagadas y que cuenten con catalizadores para registrar una recuperación significativa en los meses subsecuentes. 14 ESTRUCTURA PORTAFOLIOS ESTRATÉGICOS GOLD+ GOLD 1+ PRESERVADOR GOLD 3+ BALANCEADO LA ESTRUCTURA DE LOS PORTAFOLIOS ESTRATÉGICOS GOLD+ PARA LOS DIFERENTES PERFILES AL 31 DE MARZO DE 2014 ES LA SIGUIENTE: GOLD 2+ MODERADO GOLD 4+ CRECIMIENTO GOLD 5+ OPORTUNIDAD En nuestro siguiente número seguiremos atentos al rumbo que tomen las variables económicas, incorporando los cambios necesarios en los portafolios para aprovechar las oportunidades de inversión que se presenten. CONSERVA SIEMPRE PARA TU PORTAFOLIO UN NIVEL DE RIESGO QUE COINCIDA CON TU PERFIL DE INVERSIONISTA. EVALÚA TUS RENDIMIENTOS A continuación te presentamos los rendimientos de los Portafolios Estratégicos Gold+ en distintos periodos, todos ellos terminados el 31 de marzo de 2014.* Rendimientos netos anualizados del 27 de marzo de 2013 al 31 de marzo de 2014. 12 MESES CETES 28 menos ISR GOLD1+ PRESERVADOR GOLD3+ BALANCEADO GOLD4+ CRECIMIENTO GOLD5+ OPORTUNIDAD 2.98% 0.15% 2.44% 0.98% 0.90% 4.10% -0.16% 6.22% -0.46% 9.02% RENDIMIENTO VOLATILIDAD Rendimientos netos anualizados compuestos del 31 de marzo de 2009 al 31 de marzo de 2014. CETES 28 menos ISR GOLD1+ PRESERVADOR GOLD3+ BALANCEADO GOLD4+ CRECIMIENTO GOLD5+ OPORTUNIDAD 3.69% 0.21% 4.09% 0.79% 5.08% 3.37% 6.57% 6.19% 8.50% 10.00% RENDIMIENTO VOLATILIDAD * GOLD1+ B1A del 31 de marzo de 2009 al 28 de diciembre de 2011, B0C a partir del 29 de diciembre 2011 al 31 de marzo de 2014. COMPORTAMIENTO DE LAS ESTRATEGIAS CETES 28 menos ISR Preservador Balanceado Crecimiento Oportunidad * Rendimientos y volatilidades anualizados calculados por el área de Control Estratégico - Administración de Inversiones de Acciones y Valores Banamex, S.A. de C.V., Casa de Bolsa, integrante del Grupo Financiero Banamex, con datos de la Bolsa Mexicana de Valores, S.A.B. de C.V. y el Proveedor Integral de Precios, S.A. de C.V., considerando las siguientes series Gold1+.B0-C, Gold3+.B1-C,Gold4+.B2-B y Gold5+.B2.C. Rendimientos pasados, no garantizan desempeños futuros.