casos practicos de contabilidad

Anuncio

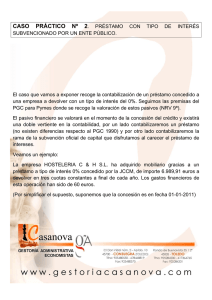

CASO PRÁCTICO Nº 4. EMISION DE FACTURA A CLIENTES CON PARTIDAS A COBRAR EN MÁS DE 1 AÑO. El caso que vamos a exponer recoge la contabilización de una operación de venta con el cobro aplazado de la operación. Como el vencimiento es superior al año, no se cumple uno de los requisitos exigidos por el PGC para contabilizar el crédito del cliente por el valor nominal, por lo que tendremos que ir actualizando en cada momento el valor a un tipo de descuento adecuado. Veamos un ejemplo: La empresa DISTRIBUCIONES LA MILAGROSA S.A., ha realizado una venta por importe de 106.890 euros más el IVA correspondiente en fecha 01/02/2011. El cobro de la factura se aplaza a 18 meses. El tipo de interés para este tipo de operaciones es del 4,75%. Importe de las mercancía I.V.A. 18% Importe total factura 106.890,00 € 19.240,20 € 126.130,20 € Tipo de interés de la operación Fecha factura: Cobro factura: 1/02/11 31/07/12 4,75% Nos encontramos ante un caso de partida a cobrar (126.130,20 euros) de manera diferida en el tiempo, en concreto: 18 meses. El valor actualizado de la cuenta de clientes a cobrar en el l/p (Sub.450 PGC; de uso facultativo) es >>>>>>>>> 117.648,94 € Así pues contabilizaremos, a fecha 01/02/2011: Debe 117.648,94 € Subcuenta PGC 700 477.18 450 Asiento Venta de mercaderías H.P. IVA repercutido Clientes (>1año) Haber 98.408,74 € 19.240,20 € Nota: NO OLVIDEMOS QUE LA OBLIGACIÓN FISCAL SIGUE SIENDO DECLARAR LA BASE IMPONIBLE DE LA FACTURA, JUNTO CON EL IVA QUE CORRESPONDA. A efectos de la declaración anual con terceras personas (modelo 347) el cliente aparece por los 126.130,20 euros. A fecha 31/07/2011 debemos ajustar el saldo existente en nuestra cuente del cliente l/p por la cuenta de clientes (< 1 año), con la reclasificación y actualización de valor siguiente: Debe 2.761,75 € Subcuenta PGC 450 762 Asiento Clientes (>1año) Ingresos por créditos Haber 2.761,75 € Y reclasificamos, al quedar < de 1 año: Debe 120.410,69 € Subcuenta PGC 450 430 Asiento Clientes (>1año) Clientes Haber 120.410,69 € El día 31/12/2011, debemos actualizar nuevamente el valor de la cuenta de nuestro cliente: Debe 2.350,92 € Subcuenta PGC 430 762 Asiento Clientes Ingresos por créditos Haber 2.350,92 € Nota: Técnicamente debe contabilizarse de esa manera, ya que el importe resultante lo consideramos que supone importancia, por lo que estrictamente imputamos la actualización de la cuenta de clientes a resultados del ejercicio. El día 31/07/2012, al vencimiento de los 18 meses, el asiento a contabilizar sería: Debe 3.368,59 € Subcuenta PGC 430 762 Asiento Clientes Ingresos por créditos Así pues, el 31/07/2012, nuestra cuenta de mayor de clientes tiene un saldo de 126.130,20€ 122.761,61 € Sólo nos faltaría contabilizar el cobro de esta factura. Haber 3.368,59 €