CASO PRÁCTICO Nº 2. PRÉSTAMO CON TIPO DE INTERÉS

Anuncio

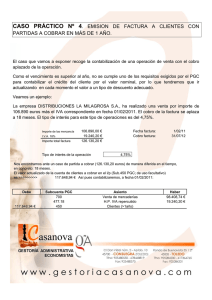

CASO PRÁCTICO Nº 2. PRÉSTAMO SUBVENCIONADO POR UN ENTE PÚBLICO. CON TIPO DE INTERÉS El caso que vamos a exponer recoge la contabilización de un préstamo concedido a una empresa a devolver con un tipo de interés del 0%. Seguimos las premisas del PGC para Pymes donde se recoge la valoración de estos pasivos (NRV 9ª). El pasivo financiero se valorará en el momento de la concesión del crédito y existirá una doble vertiente en la contabilidad, por un lado contabilizaremos un préstamo (no existen diferencias respecto al PGC 1990) y por otro lado contabilizaremos la rama de la subvención oficial de capital que disfrutamos al carecer el préstamo de intereses. Veamos un ejemplo: La empresa HOSTELERIA C & H S.L. ha adquirido mobiliario gracias a un préstamo a tipo de interés 0% concedido por la JCCM, de importe 6.989,91 euros a devolver en tres cuotas constantes a final de cada año. Los gastos financieros de esta operación han sido de 60 euros. (Por simplificar el supuesto, suponemos que la concesión es en fecha 01-01-2011) Préstamo sin intereses 6.989,91 € Plazo para la devolución Préstamo en mercado 3 años 6.344,81 € Importe de la subvención concedida 645,10 € 2.329,97 € Tipo de interés de la operación 5,00% coste amortizado intereses principal pago 1 año 2011 6.344,81 € 317,24 € 2.012,73 € 2.329,97 € 2 año 2012 4.332,08 € 216,60 € 2.113,37 € 2.329,97 € 3 año 2013 2.218,71 € 110,94 € 2.219,03 € 2.329,97 € 644,78 € 6.345,13 € 6.989,91 € Debe Subcuenta PGC Asiento 6.989,91 € 216 Mobiliario 1.258,18 € 472.18 H.P. IVA soportado 523 Proveedor de inmovilizado c/p Haber 8.248,09 € Por la obtención del préstamo Debe Subcuenta PGC Asiento 6.929,91 € 572 Bancos c/c Haber 60,00 € 669 Otros gastos financieros 170 Deudas con E.C. c/p 2.012,73 € 520 Deudas con E.C. l/p 4.332,40 € 130 Subvención oficial de capital 645,10 € Por el efecto impositivo Debe 161,28 € Subcuenta PGC Asiento 130 Subvención oficial de capital 479 Pasivos por diferencias temporarias imponibles Haber 161,28 € No procedemos a periodificar interseses ya que por simplificación de este caso práctico hemos supuesto la concesión del préstamo en fecha 01-01-2011 Debe 317,24 € Subcuenta PGC Asiento 662 Intereses de deudas 520 Deudas a corto plazo con E.C. Haber 317,24 € Procedemos a amortizar el inmovilizado adquirido Debe Subcuenta PGC Asiento 2.329,97 € 681 Amortización del inmovilizado Material 281.6 Amort. Acum. Del inmovilizado Material Haber 2.329,97 € La transferencia de la subvención. Imputaremos la parte proporcional como ingreso del año Debe 215,03 € Subcuenta PGC Asiento 130 Subvención oficial de capital 746 Ingresos por Subvenciones Por último no olvidaremos el efecto impositivo sobre la imputación de esta subvención Haber 215,03 € Debe 53,76 € Subcuenta PGC Asiento 479 Pasivos por diferencias temporarias imponibles 130 Subvenciones oficiales de capital Haber 53,76 € Tendremos que devolver el 31/12/2011 el primer pago del importe concedido Debe 2.329,97 € Subcuenta PGC Asiento 520 Deudas con E.C. c/p 572 Bancos c/c Haber 2.329,97 €