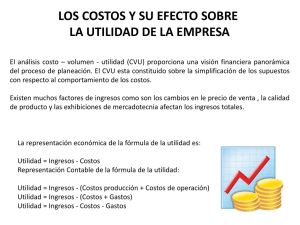

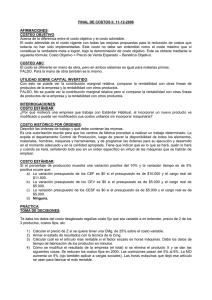

Precio de Venta

Anuncio

Costo; Sacrificio económico que se hace para lograr un objetivo. Dicho objetivo es un producto o un

servicio.

Materia Prima

Mano de Obra

Gasto de Fabricación

Costo de Producción

+

Costos Comerciales

Costo Primo

Costo de transformación

Costo de ventas

+ Costos Administrativos

+Costos financieros

COSTO TOTAL

+ Utilidad

Precio de Venta

Cuando hablamos de Costos, decimos que existe un proceso productivo que abarca desde los factores

productivos (recursos), que ingresan al Proceso productivo (MP) y llegan a ser un producto o servicio

(final o intermedio).

Funciones de los Costos:

Tradicionales:

Para fijar precios: CT + Gcia = PV

Para valuar inventarios: Stock valorizado, se valúa al costo de producción sin incluir Costos

Comerciales.

Modernas:

Para tomar decisiones: Contabilidad de gestión (decisiones de como eliminar una línea,

incorporar nuevo producto, etc.)

Para medir eficiencia en la empresa (comparando contra un estándar: costo esperado)

Para planeamiento de Resultados (proyectar un resultado futuro, ganar algo más de lo que

estoy ganando.

Clasificación de los Costos:

Según el nivel de actividad: Volumen, unidad física, cantidad de producción:

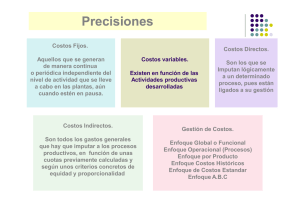

Costos Variables: Tienen una relación directa con el volumen de la actividad.

Variable al volumen, fijo a la unidad.

o De producción: Ligados al Volumen o nivel de actividad

o De comercialización: Ligados al monto de venta. Ej: Comisión de viajante

Costos Fijos: Permanecen constantes cualquiera sea el Volumen de la actividad, se da en el

Corto plazo.

Fijo al volumen, variable a la unidad.

o Estructurales: Existen por el hecho de existir la empresa, lo máximo que puede hacer la

empresa con todos los recursos que tiene. Ej: alquiler

o Operacionales: Nace cuando hago uso de la empresa, por ej: la iluminación.

Costos semifijos: aquél que evoluciona escalonadamente. En principio se comporta como un

costo fijo hasta que la actividad alcanza un determinado nivel, momento en el que se produce

un incremento brusco del mismo. Ej: si esta empresa crece, llegará un momento en el que un

solo camión no le resultará suficiente y tendrá que comprar un segundo camión. En este

momento el costo de amortización se duplicará.

Costos semivariable: tienen una porción fija y otra que varía al volumen de producción. Ej:

factura de la luz

Según la relación con el objetivo de costo: Lo que yo estoy costeando.

Costos Directos: Puede ser identificado, cuantificado y medirlo con precisión al objeto. Ej:

Sueldo del empleado de un área.

Costos Indirectos: Sirve a más de un objeto de costo, no lo puedo identificar. Ej: Sueldo de

supervisor

Según su erogabilidad:

Erogable: tiene relación con la salida de dinero. Ej: materia prima.

No erogable: no tiene relación con la salida de dinero. Ej. Amortización:

o Fijo: cuando amortizo por el método indirecta (vida útil)

o Variable: si la vida útil esta dad en función de unidades (fotocopiadora)

Según la inclusión en la toma de decisiones: costos que no estaba previstos pero a partir de una decisión

aparecen.

Costos diferenciales: se incluyen en las tomas de decisiones, son aquellos que se generan por un

lote de productos que se producen por hacer uso de la capacidad ociosa. Ej: exportación: fabrica

un lote agotando la capacidad de la estructura que solo me trae costos variables.

Costos hundidos: costo que se genera por una decisión anterior. No afecta a la toma de

decisiones.

Según el grado de evitabilidad:

Evitables: son aquellos que desaparecen cuando discontinuo la línea de productos. Son directos,

pueden ser fijos o variables.

Inevitables: nunca desaparecen, ya que no se los puede asociar al objeto de costo (indirecto)

Materia Prima:

La MP sufre una transformación luego de ingresar al proceso de producción. Ej: Madera para silla.

En cambio los materiales son aquellos que ingresan al producto en el mismo estado en el que se

adquieren. Ej: Clavo para silla.

Etapas de MP:

1, Precio de compra (proveedor)

2, Costos necesarios (flete, seguro, derecho de importación)

3, Costo de adquisición (1 + 2).

Merma: Durante el proceso de producción, la materia prima al ingresar puede sufrir algún desperdicio,

denominado merma.

Las mermas que son inutilizables, perdida para la empresa

Las mermas re utilizables, pueden reducir el Costo del mismo producto, o generar un producto

nuevo

=

Costo (incluye merma) es mayor a PCompra

Los tipos de mermas pueden ser al inicio, durante o al final del proceso.

Mano de Obra:

Trabajo remunerado, puede ser directo o indirecto, variable o fijo.

Por tiempo (fijo), se paga el tiempo del empleado, Jornal de 8hs por día.

Fijo al volumen, variable a la unidad.

Destajo (variable), se paga por unidades producidas, sin importar el tiempo incurrido.

Variable al volumen, fijo a la unidad.

La remuneración del empleado está integrada por: Sueldo habitual + Hs Extras + Hs Nocturnas +

Incentivo a la producción + Enfermedad+ Licencias especiales + Presentismo = Sub total + % antigüedad

Cargas Sociales: No están incluidas en la Mano de Obra, ya que no es un Costo, sino que son retenciones

al empleado. (Jubilación, Obras Social, Ley 19032)

Directos: SAC (aguinaldo) Alcanzado por retenciones y contribuciones

Indirectos:

Carga fabril

Todos los costos necesarios para producir un bien o servicio, que no sean identificables con materia

prima o mano de obra. Es heterogéneo, ya que contiene muy diversos conceptos

Buscamos bases razonables de distribución para los cuales analizamos estas 3 etapas:

Distribución primaria: Se imputan todos los costos al departamento que origino el mismo: imputación

directa

Distribución secundaria: Se distribuyen todos los costos de los deptos de apoyo y auxiliares, al Depto de

producción, utilizando una base de asignación de costos razonables

Distribución terciaria: Consiste en asignar los Costos de Producción utilizando como base para la

distribución, las horas máquinas y horas hombres.

Punto de equilibrio: Representa la situación en la cual una empresa no tiene beneficios ni perdidas.

Se parte de la base de que el Costo de un producto, una actividad o un servicio, es exclusivamente su

Costo Variable.

Desestima el concepto de Costo Fijo unitario interpretando que dichos costos no son de las unidades de

producto o servicios sino, que son de la estructura la empresa.

Se establece un vínculo entre PV de unidad y su CV, determinando que su diferencia configura un

concepto llamado Contribución Marginal.

=

+

=

Punto de Equilibrio físico:

Un cociente donde los CF del periodo sean divididos por la CMGu, nos dará a conocer la Cantidad (Q)

necesaria para lograr la igualación de Ingresos y Costos.

=

Determinación analítica:

+

×

=

CF: Valor constante que no depende de la Q, aun cuando la producción es 0, el CF mantiene un cierto

valor, que en esos casos es = al CT

CV: Representa igualmente una constante, que depende de una variable (Q). A medida que aumenta CV,

aumenta CT.

Q: Representa la variable independiente, cuyo distintos valores arrojaran los correspondientes valores

del CT

Gráfico

El Punto de equilibrio está dado por la cantidad (Q) tal que el CT sea igual a VENTAS

=

=

Punto de Equilibrio monetario:

El Pto de equilibrio físico queda limitado a los casos más simples donde se explota un único producto en

un contexto estable. El punto de equilibrio monetario nos permite trabajar con numerosas líneas de

productos hasta los casos más complejos de inestabilidad de las variables.

En un local de Ropa e indumentaria deportiva, los valores de los productos que se comercializan son

muy diversos. En estos casos el pto de equilibrio se determina por el monto de Ventas y no por la

Cantidad.

En empresas que obtienen su PV adicionando un único margen de marcación sobre CV, se suele aplicar

este método:

Existe un margen de marcación (aparente) que es el porcentaje que representa la diferencia entre el

Costo variable de producción y el Precio de venta.

Existe otro margen de marcación denominado Real, que contempla también los Costos variables de

comercialización.

M es la contribución Marginal que aporta 1$.

En este Pto de equilibrio, la incógnita deja de ser Q, para ser Vta (Q x pv), por lo tanto, se agrega en el

otro termino pv, para mantener la situación la equilibrio.

. 1+

=

Punto de equilibrio financiero: Es aquel punto de equilibrio que incluye a los costos erogábles. Dejando

de lado todo lo que es No erogable. Ejemplo: Amortización.

También se denomina punto de cierre, ya que debajo de ese punto la empresa debe cerrar al no cubrir

con las erogaciones de dinero.

Planeamiento de resultado:

Para alcanzar un cierto nivel de beneficios, se puede utilizar la fórmula del punto de equilibrio,

agregándole a los Costos fijos el valor de la utilidad pretendida.

La incógnita es Qr, que es la cantidad a vender para obtener determinado R

Puedo proyectar entre ganar $ o % (sobre Vtas, CV, CF, CT, Cap invertido)

=

R: 100$, R=100

R: 5% s/Vtas futuras, R=0,05 x Pv x Q

R: 5% s/CV, R=0,05 x CVt CVxQ

R: 5% s/CF, R=0,05 x CFt

R: 5% s/CT, R= (0,05 x Q x CVu) + (0,05 x CFt)

+

.

Punto de equilibrio específico: Cantidad mínima que debo vender de cada línea de producto para que

pueda soportar sus propios costos (CV directo y CF directo)

=

La suma de los Pto de Equilibrio específicos no es igual al Pto de Equilibrio General. Debido a que son

desestimados los CF Indirectos

Cuando la línea da perdida (vendo por debajo del Qa) puedo eliminar la línea y dejo de tener Costos

Directos (evitables)

*El punto de equilibrio especifico, es un límite inferior por debajo del cual no podría realizar una relación

de reemplazo, ya que no alcanzo a cubrir los CF propios

Punto de equilibrio sectorial: No deja de ser un Pto de equilibrio específico, pero no de una línea sino

de un sector de la empresa. Se busca saber cuál es la función o el área que más le aporta a la empresa

en términos de CMG.

La empresa no puede prescindir del área comercial, y de producción, pero si puede optar por distintas

opciones para la comercialización: existen varios $de Vta

PV Consumidor, cuando utiliza la estructura propia para comercializar (es mayor)

PV Distribuidor, cuando terciariza la comercialización (por lote o bloque) y desconozco el

destino de la mercadería (es menor)

CMG del Sector comercial esta dada por la diferencia entre el PV consumidor y el PV distribuidor, menos

el costo propio comercial. O la diferencia entre las 2 CMG (terciarizando y no tercializando)

Para obtener el pto de equilibrio sectorial dividimos CFComerciales sobre CMGu Comercial.

Si la demanda es superior a dicho número, conviene comercializar por cuenta propia. Si la demanda es

menor al pto de equilibrio, nos conviene terciarizar, evitando CF Comerciales

Relación de reemplazo: Cantidad del otro producto, necesaria para reemplazar lo que me aportan las

unidades que dejo de producir del otro producto, a los afectos de mantener inalterable el Total de las

CMG.

Además de mantener el CMG, mantiene en consecuencia le mismo Resultado Final.

RR me modifica es el mix de unidades, y por lo tanto la CMGt de cada producto.

Producto Auxiliar y Producto Secundario. Existen actividades que cuentan con un ingreso asegurado.

Ejemplo: Un subsidio en un Colegio privado, es un ingreso asegurado que va a cumplir parte de los

Costos Fijos.

P.Principal: Ingresa siempre / P.Auxiliar: El que será ajustado.

De esta forma obtengo cuantas unidades del producto auxiliar hay que vender para estar en equilibrio.

Modificaciones en los valores de los parámetros (Largo Plazo)

En el largo plazo se presentan modificaciones en los valores de:

Costos Fijos

Costos Variables unitarios

Precios de venta

Él análisis Marginal es aplicable con éxito tanto para corto como para largo plazo.

Fractura en los CF: Supongamos que ante un aumento fuerte de la demanda, se genera un

incremento de Ingresos, que traerá como consecuencia un aumento en los CF. Ej: Ampliación de

estructura productiva.

La decisión será afirmativa, solo a partir de que el nuevo nivel de actividad brinde un beneficio mayor

que el que pueda obtenerse ocupando a pleno la capacidad actual.

La cantidad que es necesaria superar para justificar una inversión deberá ser tal, que posibilite cubrir

todos los Costos Fijos más el beneficio que se puede obtener ocupando al máximo la estructura actual

=

+

+

Punto de Indiferencia: El nivel de actividad (con la nueva estructura) que arroja un beneficio igual al que

se consigue usando al máximo la capacidad del tramo anterior. A partir de esa Q (indiferencia) conviene

o no cambiarse de estructura.

Modificaciones en PV y CVu Ambos pueden aumentar o disminuir por distintos motivos

Producen disminución de CMGu

Aumento CVu: Aumentos en MP, fletes, mayor desperdicio, etc.

Disminuciones en PV: Apertura de mercados mediante oferta de menor PV, rebajas a clientes

por compra al por mayor.

Producen aumento de CMGu

Disminuciones CVu: Rebaja obtenida en la compra de MP debido a un gran volumen de compra

Aumento en PV: (poco frecuente) frente a aumento de las Vtas, puede provenir de una

segmentación del mercado.

Modificaciones CMG en Tramos: Cada tramo comienza a ser válido solo una vez que se haya completado

el tramo anterior.

Es necesario sacar el punto de equilibrio de cada tramo, si dicho pto. del primer tramo es mayor a las

unidades establecidas (1-10) debo comenzar a producir del segundo tramo, y el número de unidades

vamos a calcularlas restando de los CF la CMG del primer tramo y dividiéndolas por CMGu del segundo

tramo. Así sucesivamente si los dos primeros tramos no alcanzaran.

Por Tramos sucesivos:

Disminución: Cuando decrece el PV a medida que aumenta la demanda, o cuando quiero incursionar en

un nuevo mercado. Cuando para abastecer mercados de abastecimientos más alejados, debo pagar

mayor flete (CV).

Crecimiento: Decrece el CV a medida que aumenta la demanda, Cuando a mayor compra nos venden

más baratos los proveedores

Modificaciones combinadas: Puede darse en simultáneo que se modifiquen varios parámetros

Recurso Escaso: La Cmg continúa siendo el elemento clave para la toma de decisiones, solo que ahora

no por unidad, sino por factor limitante de capacidad productiva.

Si no existen problemas que limiten la capacidad productiva, lo que interesara es vender la mayor

cantidad posible del producto que arroje la mejor CMGu.

Si existen restricciones, interesara el producto que arroje una mayor CMG por recurso escaso.

Recursos que pueden ser escasos: Hr máquina, Hr hombre, MP, y Dinero.

Cuando no hay restricciones en Demanda y Cap Planta, elijo por mejor CMGu (rentabilidad

unitaria)

Cuando la Capacidad de planta es limitada, elijo por mejor Cmg/hr hombre o Cmg/hr maquina

Formación / Fijación de precios:

Existen dos grupos de Empresas bien definidos:

Formadoras de precios, que se caracterizan por ser líderes del mercado

Tomadoras de precios, caracterizadas por ser empresas más pequeñas

Teoría económica: determinación de precios a partir de donde el Ingreso Marginal es igual al Costo

Marginal

Teoría de mercado: determinación de precios de acuerdo con las características de clientes y

competidores.

Sin embargo la mayoría establece sus precios a través de la adición de un margen sobre el costo Total

considerando un factor que refleje el margen de ganancias deseadas.

La determinación de los precios óptimos o satisfactorios, tiene que ver con el logro de los objetivos de la

empresa: contabilidad de gestión.

Principales influencias: Influyen en la Oferta y Demanda (última instancia que influye en los precios)

Clientes: Influye mediante su efecto sobre la demanda.

Las empresas deben tener en consideración para la fijación de sus precios el valor que su

clientela le confiere a los productos

Competidores: Los productos sustitutos o alternativos de la competencia pueden afectar la

demanda y obligar a una empresa a bajar sus precios, salvo en los casos de un mercado con

competencia perfecta o monopolio.

Siempre se debe estar consciente de las acciones, tecnología, capacidad de planta, y políticas

operativas de las empresas competidoras para poder estimar sus costos, información que es útil

para la fijación de precios propios. También se atienden los mercados internacionales y tipos de

cambio.

Costos: Entre más bajo sea el costo de fabricar un producto mayor será la cantidad del mismo

que una empresa esté dispuesta a suministrar. Se debe intentar minimizar los costos de todas

las áreas de la cadena de valor (desde investigación, hasta servicio al cliente)

En competencia perfecta, donde los productos que se venden son muy similares (cereales) ningún

competidor influye sobre el precio

En mercados menos competitivos donde los productos están más diferenciados (celulares, televisores,

cámaras) los tres afectan a los precios.

>Corto plazo: Solo se consideran los Costos propios de las unidades adicionales a vender. Se utiliza para

fijar precios en Oportunidades de negocio donde lo único que voy a tomar para fijar el precio es:

PV= CV lote + CF incremental. En estos casos los CF anteriores no son tenidos en cuenta.

Para ello debemos contar con capacidad ociosa y CF indirectos absorbidos.

EJ: exportación, honorarios del despachante de aduana.

>Largo plazo: (2 enfoques)

Con base en Mercado: Centra su atención en las necesidades de los clientes y la manera en que los

competidores reaccionaran en base a lo que hacemos. Se utiliza en mercados competitivos donde se

deben aceptar los precios establecidos por el mercado

Con base en los Costos: Mercado menos competitivo, donde lo principal son los Costos, y luego se

tienen en cuenta los clientes y competidores.

4 tipos

S/Costo Total:

PV = CTu + plus($; remarcación %/CT; o margen %/PV)

o No diferencia entre CF y CV

o No le da la debida importancia a la competencia

o No considera la Elasticidad Demanda

S/Costo de Conversión: Prioriza los costos de fábrica, y de esta manera el producto que tiene

mayores costos añadidos y que resulta más costoso convertir, llega a un precio m{as alto)

PV=CTu + utilidad ( % Costo de conversión)

S/Retorno de la inversión: Se parte desde el último escalón del Estado de Resultado, lo que los

accionistas esperan que le rindan sus inversiones.

Es necesario conocer la Inversión que hago, el Retorno que quiero y la Cantidad a vender.

V=CT + Utilidad (% de Inversión)

Pv.Q – (CF + CV.Q) = Utilidad

S/Costeo Variable: Incluyendo los CV de Producción y comercialización más un Margen deseado

(CFtotales + Utilidade deseada)

|MD %|PV = CV + Margen deseado.(0,25 x PV)

|MD $| PV = CV + Margen deseado.(30$)

*a veces el margen deseado no se puede cumplir porque en el mercado hay mejores precios, y

es necesario resignar utilidad para poder competir.

FACTOR TIEMPO:

En toda Org es importante el factor tiempo, y hay distintas metodologías de gestión que dan prioridad a

este Recurso Escaso:

Teoría de las restricciones: Busca maximizar el resultado de la empresa optimizando el mix de

producción y de Venta pero considerando la CMG por hora

JIT: Busca tener en cuenta los tiempos de producción y planificación, y como el tiempo cuesta,

se buscan maximizar su utilización.

(Def de JIT: Es una filosofía de reducción de tiempos de proceso, y aprovechar al máximo la

limitación de hs de la empresa)

Las empresas tienen un número limitado de horas disponibles para producir (Horas normales

mensuales) y ese tiempo debe utilizarse de la mejor manera posible: Obtener las mejores

contribuciones marginales totales posibles

PASOS PARA SEGUIR PARA EL CALCULO DE LA CMG/hr

1. Planear la CMGtotal (CF + Gcia deseada)

2. Conocer las horas utilizadas de producción (para lograr la gcia deseada)

3. Calcular la CMG/hr a través del cociente: CMG/Hs Disponibles.

(sigue)

Descentralización y Precios internos de transferencia:

Son aquellos utilizados por las distintas subunidades dentro de una organización, que se gestionan en

forma descentralizada, para cobrar por los servicios que otorga a otra subunidad pretendiendo alcanzar

la optimización del Resultado total. Ej: Empresa láctea que vende leche a terceros, y a la vez utiliza parte

de la materia prima para la realización de otros productos elaborados como Quesos y Yogures

Beneficios:

Costos

Mayor respuesta a necesidades locales

Toma de decisiones más rápidas

Aumenta motivación de los gerentes de las sub unidades

Duplicidad de actividad

Aumentan los Costos de recopilación de Información

Dirige la atención de los gerentes en la subunidad a su cargo, en vez de hacerlo

a la compañía como un todo.

La alta gerencia que promueve la descentralización debe responderse 2 preguntas: Si establece alguna

política que indique si permite a las unidades de la Org comprar a proveedores externos cuando es

posible adquirir los mismos elementos dentro de la organización; y la segunda pregunta es cuál será el

precio de transferencia elegido.

Métodos para determinar los precios internos de transferencia:

1. Basados en el mercado: Cuando el mercado para el producto intermedio, es perfectamente

competitivo, cuando la interdependencia entre las subunidades es mínima y cuando no existen

costos o beneficios adicionales para la empresa en vender externa o internamente.

2. Basados en los Costos: Se utiliza cuando el producto no tiene precio disponible en el mercado.

Por ser distintos en Calidad o Bienes especializados

3. Precios negociados: Se utiliza cuando los productos tienen precios muy cambiantes y cada

unidad de negocio, tiene la libertad de negociar internamente o vender a externos.

Métodos de Costeo

La diferencia radica en el tratamiento que se le da a los Costos Fijos de Producción

Completo: Los costos fijos de producción forman parte del objeto de costo siendo el objeto de Costo un

bien o servicio. Por lo tanto si forman parte, existe un CF unitario.

Es completo porque tiene CV de producción y Costos Fijos de producción

Método de Absorción: Toma el volumen real de producción.

La primera crítica que se le hace a este método es que si toma el volumen real de producción,

existe un volumen cambiante de cantidad de producción, es decir todos los meses tengo Costos

distintos.

Método Integral: Toma el volumen normal (estándar).

Se procede de la misma manera que con el Costeo por Absorción, la diferencia radica en que

para determinar el CF unitario se divide el CF Total por las unidades representativas de la

capacidad normal de producción. Este procedimiento origina una pérdida o ganancia por la

sub/sobre absorción de los Costos Fijos.

Variable: Costo fijo es considerado Costo del periodo de tiempo o de la actividad, pero no forma parte

del Costo del producto.

Sistema de reducción de costos

Reducción de Costos: Proceso de planificación integrada con la definición estratégica del negocio. Es un

análisis integral a largo plazo:

Interno: Margen y rentabilidad, Cuando la rentabilidad no es satisfactoria se pueden operar

cambios en: el factor rotación, palanqueo financiero, Factor margen

Externo: Competitividad, Costo del producto, valor para el cliente y creación del valor (cliente y

competencia)

Ausencia de aplicación de Costos para la calidad

Calidad Total: Costos de Calidad y no calidad.

Falta de una visión sistémica.

Cadena de Valor: Costos en actividades creadoras de valor o apoyo

Falta de análisis y evaluación de los diseños de producción y procesos.

Costo objetivo: Total de Costos a ser incurridos por un producto para obtener la utilidad

requerida.

Ignorar el Costo de las actividades que se ejecutan en una empresa.

Costo basado en actividades: Proporciona información para la mejora continua de procesos y

aumentar eficacia de todas las operaciones

No enfocar debidamente la mejora continua

Costos kaizen: mejora continúa en las tareas operativas para reducir costos.

Reiterada implementación de estrategias erráticas.

Tablero de control integral: reiterada aplicación de estrategias erráticas. Dicho sistema permite

en forma preventiva evitar riesgos por falta de control interno y de control en los estándares.

Falta de coordinación con proveedores y clientes.

Just in time: Cinco Ceros: 0 defecto, 0 averías, 0 stock, 0 plazos, 0 burocracia.

Carencias de información detectadas en directivos y niveles gerenciales.

Gestión de conocimiento: Sostener una estrategia de innovación permanente tanto en lo que

concierne a productos y servicios como las relaciones interpersonales.

No cambiar los métodos de trabajo a la hora de automatizar tareas o procesos.

Reingeniería de negocios y procesos: revisión y rediseño de procesos para lograr mejoras

expresadas en medidas de rendimiento.

Falta de debida atención a recursos humanos

Motivación de empleados y trabajo en equipo: las labores de capacitación y entrenamiento

resultan fundamentales para mantener actualizados al personal.

No tomar en consideración todas nuestras posibilidades tecnológicas

Análisis funcional: actividad de grupo que utiliza las funciones de un producto o servicio como

base de gestión de costos, está comprometido con la mejora de beneficios y puede ser aplicado

en cualquier momento del ciclo de vida del producto.

No aprender del contexto

BENCHMARKING: Proceso continúo de medida de producto servicios y procesos en relación con

competidores o líderes del sector.

Pretender hacer de todo dentro de la empresa

Tercerización (outsorcing): proceso económico en el cual una empresa mueve o destina los

recursos orientados a cumplir ciertas tareas a una empresa externa por medio de un contrato.

Tener comportamiento autista

Responsabilidad social empresaria: si bien no constituye una herramienta de reducción de

costos abarca otras dimensiones importantes en la toma de decisiones, donde se plantean roles

a asumir que van más allá del beneficio a los accionistas.

Responsabilidad social: es la forma de conducir los negocios, de modo tal que esta se convierta en

corresponsable por el desenvolvimiento social. Es socialmente responsable cuando posee la capacidad

de escuchar los intereses de las diferentes partes (accionistas, empleados, proveedores, consumidores y

comunidad en general) e incorporarlos en el planeamiento de sus actividades buscando atender las

demandas de todos ellos.

Las empresas producen continuamente efectos externos, conocidos como externalidades, que

constituyen consecuencias favorables o desfavorables a la comunidad o al medio ambiente.

Cuando el estado ejerce su verdadero rol de regulador de las fuerzas de mercado, puede, a través de

distintos mecanismos, penalizar o incentivar dichas externalidades.

Por eso es que surge de alguna manera este contrato implícito que las empresas tienen con la sociedad,

en el cual realizan determinadas acciones para la comunidad.

No es RSE:

Reemplazo de las actividades, funciones y responsabilidades del estado.

Es una inversión a largo plazo, no un costo.

No es una herramienta de marketing.

No es solamente un lujo de las grandes empresas, lo pueden aplicar también las medianas o

pequeñas.

Las fuerzas que lo impulsen:

Relación cliente- proveedor: porque la RSE toman lo que hacen las normas ISO. Ayudar al

proveedor a que también practique RSE.

Preocupación sobre el medio ambiente.

Consumidores verdes: consumir productos de empresas que practiquen RSE

Inversores verdes: ponen plata en empresas que aplican acciones de RSE. Dichas acciones hacen

bajar la prima de riesgos.

Los límites que posee la RSE es que no tenemos consumidores verdes desarrollados ya que

desconocen el tema por la falta de información.

El estado, por su parte, tampoco realiza difusiones sobre el tema.

Se es realmente responsable cuando las empresas escuchan las propuestas de diferentes grupos de

intereses (empleados, clientes, inversores, estado, proveedores, etc) e introduce dichas propuestas

en la gestión de la empresa.

Podemos ejemplificar el comportamiento socialmente responsable, mediante las acciones a seguir

de cada grupo de interés:

Accionistas: transparencia informativa sobre gestión y resultados.

Gobierno: actuar con transparencia, no contratar a contadores para q nos enseñen a evadir

impuestos.

Clientes: uso responsable y seguro de los productos que hace la empresa.

Competidores: colaboraciones y alianzas con competidores, para reducir costos, rebajar

precios, etc.

Comunidad: generación de empleos, buenos salarios, preservación del medio ambiente, etc.

Empleados: aprendizaje continuo, delegación y trabajo en equipo, transparencia y

comunicación, salarios justos.

Tablero de Comando: Posibilita agrupar objetivos, indicadores e iniciativas estratégicas bajo 4

perspectivas: Financiera, Clientes, Procesos Internos, Crecimiento y aprendizaje.

5 principios de gestión:

Traducir la estrategia en términos operacionales

Alinear la organización con la estrategia

Convertir a la estrategia en tarea diaria de todos

Convertir a la estrategia en un proceso continuo

Movilizar el cambio a través de los lideres ejecutivos

o

Operativo: Vincula info del pasado y del presente. Debe suministrar información necesaria para

decidir y accionar en áreas como finanzas, Compra, Venta, etc. Detecta desvíos entre metas

propuestas y situaciones reales.

Estratégico: Vincula info del presente y del futuro. Es información para la planeación, indicando

el grado de cumplimiento de las metas propuestas para el futuro, y además se controla el

cumplimiento y desarrollo de los logros esperados, así como también constatar los cambios

anhelados.

2 TCI: Operativo, y Estratégico

o

Perspectivas: Es fundamental establecer un vínculo entre las mismas, y la visión, estrategia, y

consecuentemente la fijación de objetivos de corto, mediano y largo plazo.

o

o

o

o

Financiera Resume las consecuencias económicas de acciones que ya han sucedido. Muestra si

la ejecución de la estrategia de la empresa contribuye a la mejora de la misma.

Esta perspectiva trata: Tasa de Reducción de Costos, Porcentaje de Vtas sobre Inversión,

Rentabilidad por línea de producto.

Clientes La misión debe recaer en objetivo concreto para los clientes. Factores claves:

Adquisición, satisfacción, fidelidad, retención, y rentabilidad. Este grupo de indicadores incluye:

Cuotas de mercado: Porción que significan nuestros clientes del Mercado

Satisfacción de Cliente: Encuestas por correo, Entrevistas telefónicas, etc.

Rentabilidad de Cliente: Mide el beneficio Neto del cliente

Procesos internos Identificar aquellos procesos clave que deben ser excelentes para satisfacer

los objetivos financieros y de clientes.

Identificar las necesidades

Servicio post venta

Formación y Crecimiento Tiene el propósito de alcanzar un crecimiento a largo plazo, y debe

conocer la infraestructura necesaria para esto. Las bases de esta perspectiva:

Capacitación de personal

Info óptima para los empleados

Motivación, delegación de poder, y coherencia en los objetivos

La perspectiva financiera puede tener máxima importancia en empresas con fines de lucro.

La perspectiva de capacitación y crecimiento cobrar más relevancia en una empresa con una

cultura abierta a la participación de los empleados en la toma de decisiones

La perspectiva del cliente ha cobrado relevancia en las últimas décadas dada la creciente

tendencia de los consumidores a exigir productos y servicios conexos cada vez más diferenciados

La perspectiva de PI tiene más fuerza en algunas empresas, particularmente en aquellas de tipo

industrial y comercial, en las que se atiende a los detalles de los diversos procedimientos tanto

industriales, comerciales y administrativos, como una forma de agregar valor a los productos

ofrecidos.

Indicadores: Valores cuantificables que permiten visualizar él está de la situación que se quiere medir.

Índices: Cociente de magnitudes homogéneas pero de distintos periodos

Ratios: Compara el valor de una variable en función a otra diferente

Porcentaje: Mide lo que representa un subconjunto, dentro del conjunto que lo contiene

Magnitudes: Un indicador cuantificable de una cifra, numero, etc