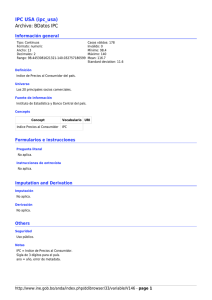

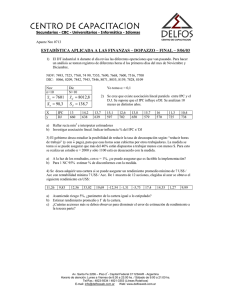

El ciclo común y los grupos homogéneos en la inflación

Anuncio