universidad nacional autónoma de méxico facultad de

Anuncio

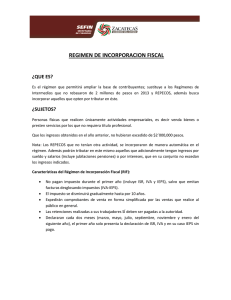

UNIVERSIDAD NACIONAL AUTÓNOMA DE MÉXICO FACULTAD DE ESTUDIOS SUPERIORES CUAUTITLÁN TRATAMIENTO PARA PERSONAS FÍSICAS DEL RÉGIMEN DE INCORPORACIÓN FISCAL 2014 (RIF) TRABAJO PROFESIONAL QUE L I PARA C. E P OBTENER N C O N R E S E EL T A TÍTULO D N T U R DE Í A. A RENTERIA AYALA SERGIO IRVING ASESOR L.C. ALEJANDRO RODRIGO BAUTISTA CRUZ CUAUTITLÁN IZCALLI, ESTADO DE MÉXICO 2015 Página 2 AGRADECIMIENTOS A LA UNAM. POR BRINDARNOS A MIS COMPAÑEROS Y A MI LA OPORTUNIDAD DE CONVERTIRNOS EN PROFESIONISTAS, PROPORCIONARNOS LAS HERRAMIENTAS Y CONOCIMIENTO NECESARIOS PARA HACER DE NUESTRA CARRERA EL CAMINO DEL CRECIMIENTO Y LA SUPERACION. A LA FACULTAD Y PROFESORES. POR TODO EL APOYO Y LAS ENSEÑANZAS QUE NOS BRINDA A LOS QUE ELEGIMOS LA CONTABILIDAD COMO FUERZA DE TRABAJO PARA CONSTRUIR NUESTRO FUTURO. A MI MADRE. LA INCANSABLE MUJER QUE SIEMPRE ESTUVO A MI LADO SIENDO EL SOPORTE Y LA GUIA DEL BUEN CAMINO PARA CONCLUIR CON ESTE PROYECTO. A MI PADRE. POR SER EL EJEMPLO DE TRABAJO PARA QUE PUDIERA FINALIZAR MIS ESTUDIOS. Y A TODOS AQUELLOS QUE CONTRIBUYERON DE ALGUNA MANERA PARA LA REALIZACION DE ESTE TRABAJO, ESPECIALMENTE A LORRAFER Y ASOCIADOS, A LA C.P. JANNET CABRERA QUE LES DEBO EL CONOCIMIENTO Y LA EXPERIENCIA. POR ULTIMO A MIS COMPAÑEROS Y AMIGOS QUE CON SU OPINIÓN SE FORTALECIÓ EL CONTENIDO DE ESTE TRABAJO…. Página 3 ÍNDICE INTRODUCCIÓN. OBJETIVO. CAPÍTULO 1. ANTECEDENTES EN MÉXICO. 1.1 Personas Físicas. 1.2 Régimen Intermedio. 1.3 Régimen del Pequeño Contribuyente. CAPITULO 2. …………………………………………....1 ……………………………….…….......2 ..……………….…..4 RÉGIMEN DE INCORPORACIÓN FISCAL. 2.1 Generalidades, régimen transitorio. …………………….….7 2.2 Fundamento Legal. …………………………………………...8 2.3 Quienes pueden tributar en este régimen. ……………….10 2.4 Sujetos que no podrán tributar en este régimen. ………12 2.5 Obligaciones Fiscales. ………………………………………14 CAPÍTULO 3. ANÁLISIS DEL ESQUEMA DEL RÉGIMEN DE INCORPORACIÓN FISCAL A PARTIR DE 2014. 3.1 Determinación de la base gravable de ISR. …….………..17 3.2 Cálculo de los pagos definitivos y su periodicidad, declaraciones bimestrales. …………………………………...….19 Página 4 3.3 3.4 Reducción de los pagos definitivos según tabla. ………22 PTU por pagar. ……...………...………………………………25 3.5 Nuevo sistema del SAT “Mis Cuentas”, registro de ingresos y emisión de comprobante CFDI. ……………………………………………………………....……… …...24 3.6 Sistema de contabilidad; registro de los gastos e inversiones. …….……………………………………………………..28 3.6.1 Consulta y recuperación de los CFDI recibidos y emitidos………………………………………………………………...30 3.6.2 Mecánica para descargar y guardar los archivos XML mediante la aplicación “Mis Cuentas”. ………………………...36 3.7 Ventajas del régimen de Incorporación Fiscal. ……….....39 CASOS PRÁCTICOS. ……………………………………………..…40 OBSERVACIONES. …………………………………………………..68 CONCLUSIÓN. …………………………………………………….…72 BIBLIOGRAFÍA. ………………………………………………………74 Página 5 INTRODUCCIÓN Este trabajo es la presentación y la explicación de una de las reformas fiscales más representativas impuestas en el año 2014 para los contribuyentes, los contadores y las autoridades fiscales. En él, se tocarán temas como los antecedentes y la evolución que tuvo este régimen hasta lo que actualmente se conoce como RIF. Por otra parte, entrando en materia fiscal se explicará quiénes son los contribuyentes que están sujetos a este nuevo régimen de incorporación, cuál es el objeto y las obligaciones de aquellos que tributan en este apartado, mencionando también los métodos de obtención de sus ingresos y las deducciones que se pueden realizar. Posteriormente se mostrará cómo se realiza el cálculo de impuesto y cuáles son los métodos de entero y presentación, pasando por el IVA e ISR. Más adelante se explicará cuáles son los métodos para utilizar de manera adecuada las nuevas herramientas electrónicas que nos otorga el SAT para el registro y control de la contabilidad en el Régimen de Incorporación Fiscal. Se presentarán un par de casos prácticos en los cuales se expresa de manera más clara los beneficios que puede traer tributar en este régimen y el uso que le dan las empresas para beneficiar sus actividades, cuáles son las estrategias fiscales en las que más se aplica este régimen. Para terminar se mencionarán las principales consideraciones a tomar en cuenta para el mejor aprovechamiento de los beneficios del RIF. Los puntos en los que hay que enfocarse para evitar incurrir en alguna falta en el uso inadecuado del régimen de incorporación fiscal. Por último expondré mi conclusión en cuanto a esta nueva disposición fiscal; este trabajo ha sido elaborado con base en mi experiencia laboral y las disposiciones legales que posteriormente especificaré dando los fundamentos legales y aplicando las normas necesarias. Página 6 OBJETIVO El objetivo del presente trabajo es dar a conocer a los colegas y colaboradores, así como a los contribuyentes y al público interesado el nuevo Régimen de Incorporación Fiscal (RIF). Mostrar cuál es su tratamiento fiscal, los métodos contables que se deben seguir en este régimen y de la misma manera explicar cuáles son los beneficios y las limitaciones que contrae pertenecer a este régimen fiscal. Página 7 CAPÍTULO 1. ANTECEDENTES EN MÉXICO. 1.1 Personas Físicas. Comenzaré describiendo qué es una persona física y cuáles son sus características fiscales. De acuerdo con el Código Civil en el artículo 2.1. una persona física se define como sigue: “Persona Física es el ser humano y es viable, hasta que muere; a quien se le atribuye capacidad de goce y de ejercicio y que desde que es concebido se le tiene por persona para los efectos declarados por la ley”1. En la práctica, una Persona Física simplemente se define como cualquier persona con capacidad de cumplir obligaciones y ejercer derechos. Para fines fiscales es necesario definir qué tipo de actividades económicas va a realizar, como persona física ya la ley establece un trato diferente para cada una de ellas y existen varios regímenes de acuerdo a la actividad y al monto de los ingresos anuales. Esto también depende de la forma y requisitos para darse de alta en el Registro Federal de Contribuyentes (RFC) y las obligaciones que la persona física adquiera como contribuyente. Editorial SISTA, S.A. de C.V., 2015, Código Civil del Estado de México, México D.F. 11800, Editorial SISTA. 1 Página 8 1.2 Régimen Intermedio. De acuerdo con los artículos 134 al 136 Bis de la Ley del Impuesto Sobre la Renta (LISR), vigente hasta 2013, para los contribuyentes que tributaban en este Régimen sus ingresos en un ejercicio no debían exceder los 4 millones de pesos, tenían la obligación de estar inscritos en el RFC y llevar la contabilidad de la misma forma que las personas físicas con actividad empresarial sin tener la obligación de presentar una declaración anual. Tampoco sería necesario contar con Estados Financieros pero tenían que llevar una contabilidad simplificada en un solo libro de ingresos y egresos, realizar pagos mensuales estatales aplicando la tasa del 5% a la cantidad que resulte de restar a los ingresos obtenidos en un periodo las deducciones autorizadas. Aquellos que sus ingresos fueran mayores a 1´750,000.00 pesos en un ejercicio estaban obligados a llevar contabilidad en máquinas de comprobación fiscal o en medios electrónicos. Página 9 Estas declaraciones se presentaban mediante el pago referenciado en el portal del SAT. A continuación un ejemplo del medio de presentación. Página 10 1.3 Régimen Del Pequeño Contribuyente (REPECO). De acuerdo con el artículo 137 y hasta el 140 de la LISR vigente hasta el año 2013, los contribuyentes del REPECO, los cuales sus ingresos no deberían exceder de 2 millones de pesos en el ejercicio tenían la obligación de estar inscritos en el Registro Federal del Contribuyente y pagar sus impuestos a la federación enterándolos bimestralmente a la Secretaría de Finanzas del D.F. o en su defecto a la que le correspondiera de acuerdo a su Domicilio Fiscal con opción de ampliar el plazo de presentación a trimestral, cuatrimestral o semestral. Esto se realizaba el día 17 del mes inmediato posterior al que correspondiera el pago, llevar un registro de sus ingresos y presentar una declaración informativa anual de los ingresos obtenidos en el ejercicio inmediato anterior a más tardar el 15 de febrero del ejercicio siguiente, quedando exentos de esta última aquellos que manejaran máquinas registradoras de comprobación fiscal. Los contribuyentes que superaran los 2 millones de ingresos durante o al final del ejercicio, automáticamente formaban parte del Régimen Intermedio o del Régimen de Actividades Empresariales y no podrían volver a tributar como REPECO. En el despacho en el que desempeño mis actividades se pagaban los impuestos correspondientes a REPECOS utilizando un formato de pago de la Tesorería del Distrito Federal y una tabla de tarifas para el cálculo de la cuota a enterar, realizando una estimativa de los ingresos que se obtendrían durante ese ejercicio, misma que a continuación se ejemplifica, este formato contaba con las instrucciones para su llenado y el cálculo de la estimativa. Página 11 Página 12 Página 13 CAPÍTULO 2. RÉGIMEN DE INCORPORACIÓN FISCAL 2.1 Generalidades, Régimen Transitorio. El Régimen de Incorporación fiscal (RIF) surge en el año 2014 como una de las nuevas disposiciones fiscales, en este régimen unificaron el Régimen de Pequeño Contribuyente conocido como el REPECO y el Régimen Intermedio de Personas Físicas. Para el comienzo del ejercicio 2014 desaparecieron estos regímenes y se convirtieron en el RIF. Este régimen permitió ampliar la base de los contribuyentes y de cierto modo se pretende que se evite el comercio informal; para las personas que no gozan de mucha capacidad económica y administrativa, haciendo sencilla la presentación de los impuestos y otorgando múltiples beneficios a los contribuyentes. También facilitaron herramientas electrónicas y métodos de facturación gratuita. Se considera que el RIF es un régimen transitorio porque sólo se permitirá que los contribuyentes que opten por tributar en este tengan una permanencia de diez años tras su incorporación. Posteriormente, cuando alcancen una madurez y estabilidad fiscal deberán migrar a un Régimen General, también existen diversas obligaciones, las cuales de no ser cumplidas adecuadamente obligan a salir del régimen y una vez que esto sucede no podrán volver a tributar en el mismo. Página 14 2.2 Fundamento Legal. Este régimen fiscal tiene fundamento legal en la Ley del Impuesto Sobre la Renta (LISR), aparece en el Título IV que habla de las Personas Físicas y se desglosa en el Capítulo II de los ingresos por actividad empresarial y profesional, en su Sección II, Régimen de Incorporación Fiscal. En esta sección encontraremos el artículo 111 que nos habla de los contribuyentes que pueden acogerse a este régimen, el cálculo del impuesto y las tablas de reducción del impuesto, el artículo 112, de las obligaciones que debe cumplir un contribuyente que tribute en el RIF y el artículo 113 que menciona una excepción para tributar en este régimen, sobre enajenación de la negociación de activos, gastos y cargos diferidos. También la Ley del Impuesto al Valor Agregado (LIVA) habla en su artículo 5-E sobre el cálculo bimestral de IVA para el RIF y el artículo 6° sobre la obtención de saldo a favor en el régimen de incorporación. La Ley del Impuesto Especial sobre Productos y Servicios (LIEPS) en el artículo 5-D nos habla sobre el cálculo bimestral del IEPS y el entero el día 17 del mes posterior a cada bimestre correspondiente. En la Resolución Miscelánea aplicable a 2014 que otorga beneficios para las disposiciones de la Ley de ISR nos muestra las siguientes reglas que me parece importante mencionar: Regla 1.2.5.7, los contribuyentes del REPECO y del régimen intermedio no presentan actualización de obligaciones y automáticamente pasan a ser RIF Regla 1.2.5.21, podrán tributar en el RIF personas físicas asalariados y asimilados siempre que no excedan el límite de los 2 millones de pesos de ingresos en un ejercicio. Página 15 Estas son las Reglas aplicables a la primera Resolución Miscelánea vigente para 2015: Regla 2.4.5, habla de la inscripción por internet con CURP para personas físicas Regla 2.4.10, inscripciones al RFC para los contribuyentes del RIF ante las entidades federativas. Regla 2.7.1.23, opción de expedir operaciones con público en general. comprobantes de Regla 2.8.1.3, sistema de registro fiscal, herramientas electrónicas del SAT para contribuyentes del RIF. “Mis Cuentas”. Regla 2.8.1.7, los contribuyentes del RIF quedan exentos de las obligaciones establecidas en los artículos 30 y 30-A del CFF por utilizar la aplicación “Mis Cuentas” para el registro de sus operaciones. Regla 3.13.6, las personas con domicilio fiscal en zonas rurales dan por cumplidas sus obligaciones fiscales cuando firman el convenio de colaboración administrativa en materia fiscal. Regla 3.13.8, aprovechamiento de pérdidas fiscales pendientes de amortizar. Regla 3.13.2, Socios y accionistas de personas morales que sí pueden tributar bajo los términos del RIF. Regla 3.13.11, momento a considerar para dejar de aplicar la reducción de 100% de reducción de ISR. Página 16 2.3 Quiénes pueden tributar en este régimen. Podrán tributar en este régimen los contribuyentes, personas físicas, que realicen únicamente actividades empresariales, que enajenen bienes o presten servicios por los que no se requiera para su realización título profesional. Siempre que los ingresos correspondientes a su actividad obtenidos en el ejercicio inmediato anterior, no hubieran excedido de la cantidad de $ 2'000,000.00. Los contribuyentes que inicien actividades, podrán optar por pagar el impuesto conforme al artículo 111 LISR, cuando estimen que sus ingresos del ejercicio no excederán de 2'000,000.00. Cuando en el ejercicio en el que se inicien actividades, el contribuyente realice operaciones por un periodo menor de doce meses, para que determine su estimación de los 2 millones de pesos ingresos, deberá realizar el cálculo siguiente: 1.- Dividir los ingresos manifestados entre el número de días que comprende el periodo y el resultado se multiplicara por 365 días. 2.- Si la cantidad obtenida en el cálculo realizado supera los 2 millones, para el ejercicio posterior ya no podrá tributar en el RIF. Página 17 Esto es: Ingresos manifestados = R X 365 = N. de días desde que inicio actividades hasta el cierre del ejercicio MONTO EQUIVALENTE PARA PODER TRIBUTAR 500,000.00 = 3125 X 365 = $ 1´140,625.00 (SI ENTRA) 160 También pueden tributar en este Régimen las Personas Físicas que realicen actividades en copropiedad. Siempre y cuando la suma de los ingresos de todos los copropietarios por las actividades empresariales que realicen a través de la copropiedad, sin aplicar ninguna deducción, no excedan en el ejercicio inmediato anterior los 2 millones de pesos y que el ingreso individual que corresponda a cada copropietario adicionando los ingresos de su actividad empresarial también sin deducción alguna no excedan dicho monto. Página 18 2.4 Sujetos que no podrán tributar en este régimen. Contribuyentes que no pueden tributar en el RIF. I. Los socios, accionistas o integrantes de personas morales o cuando sean partes relacionadas en los términos del artículo 90 de la LISR, o cuando exista vinculación con partes relacionadas que hubieran tributado en este régimen. II. Los contribuyentes que realicen actividades relacionadas con: Bienes raíces. Capitales inmobiliarios. Negocios inmobiliarios; o Actividades financieras. Para ésta consideración existe una salvedad: tratándose de aquellos que únicamente obtengan sus ingresos por la realización de actos de promoción o de demostración personalizada a clientes personas físicas para la compraventa de casa habitación o vivienda y dichos clientes también sean personas físicas que no realicen actos de construcción, desarrollo, remodelación, mejora o venta de casa habitación o vivienda. III. Las personas físicas que obtengan sus ingresos por concepto de: Comisión. Mediación. Agencia. Representación. Correduría. Consignación; y Distribución. Página 19 También para esta consideración existe una salvedad: tratándose de aquellas personas que perciban ingresos por concepto de mediación o comisión y estos no excedan el 30% de sus ingresos totales. La ley menciona que las retenciones serán consideradas como pago definitivo, pero no existe disposición alguna en la LISR o una Regla Miscelánea que establezca dicha retención al menos no para este ejercicio o al momento de la elaboración de este trabajo. IV. Las personas físicas que obtengan sus ingresos por concepto de espectáculos públicos o franquiciatarios. V. Los contribuyentes que realicen actividades a través de fideicomisos o asociación en participación. Página 20 2.5 Obligaciones fiscales. En la práctica y particularmente en el despacho donde trabajo, la actualización para cumplir con todas las obligaciones fiscales que conlleva este régimen nos causó ciertos problemas ya que cuando surge el RIF, no estaban completamente definidas y estábamos en espera de que se concretaran puesto que aparecían prórrogas y reglas misceláneas que otorgaron varios beneficios para la inscripción y el cumplimiento de las obligaciones del RIF. Con base en el artículo 112 de la LISR vigente estas serían las obligaciones para los que Tributan en este Régimen. 1.- Solicitar su inscripción en el Registro Federal de Contribuyentes según el artículo 27 del Código Fiscal de la Federación (CFF) y 19 de su reglamento. Para esta obligación que debería ser cumplida a partir de enero de 2014, se publica una prórroga que se estableció en el artículo sexto transitorio de la primera Resolución Miscelánea publicada el 13 de marzo de 2014 en el Diario Oficial de la Federación, el cual menciona que el aviso de inscripción al RFC para tributar en este régimen podría presentarse hasta el 31 de marzo de 2014 y para las Personas Físicas que de acuerdo a la LISR vigente hasta 2013 tributaban en Régimen de Personas Físicas con Actividad Empresarial y Régimen Intermedio tenían como límite esta fecha para presentar el aviso, siempre y cuando cumplieran con lo dispuesto en el artículo 111 de la LISR 2014. Página 21 Esto nos ocasionó una serie de problemas ya que por esperar a que se establecieran todas las disposiciones no presentamos los avisos de actualización de Régimen Intermedio y de Régimen empresarial. Las personas que tenían oportunidad de optar por aprovechar el RIF tuvieron que acogerse en el Régimen General y Empresarial según correspondiera. 2.- Los contribuyentes del RIF tienen obligación de conservar los comprobantes que reúnan los requisitos fiscales, únicamente cuando no se haya emitido un comprobante fiscal por la operación. Para finales del año 2014, absolutamente todas las operaciones deberían emitir un CFDI (Comprobante Fiscal Digital por Internet). 3.- Llevar un registro en los medios o sistemas electrónicos a los que se refiere el artículo 28 del CFF, los ingresos, egresos, inversiones y deducciones del ejercicio correspondiente. Para esta obligación se establece la regla miscelánea 2.8.1.3 la cual menciona que los contribuyentes del RIF deberán ingresar a la herramienta “MIS CUENTAS”, que es un sistema de registro fiscal en el que se capturan los ingresos y gastos mensuales del contribuyente el cual aparece en la página principal de internet del Sistema de Administración Tributaria (SAT). 4.- Obligación de expedir y entregar a sus clientes un comprobante fiscal CFDI. Para cumplir con esta obligación, los contribuyentes podrán utilizar el sistema de facturación gratuita que aparece en la página del SAT o utilizar la herramienta “MIS CUENTAS” en donde se genera un CFDI que es totalmente deducible para la contraparte. Por otro lado también pueden optar por un sistema independiente para la expedición de sus comprobantes. Página 22 5.- Efectuar sus erogaciones relativas a sus compras e inversiones cuyo importe sea superior a 2 mil pesos, mediante cheque, tarjeta de crédito, débito o de servicios. Los contribuyentes tienen la opción de liberar esta obligación cuando las erogaciones se efectúen en poblaciones o en zonas rurales que no cuenten con servicios financieros de acuerdo con el artículo 112 fracción V, segundo párrafo de la LISR. 6.- Deberán presentar sus declaraciones bimestrales a más tardar el día 17 del mes inmediato posterior al que corresponda el pago en el cual se determinará y se pagará el impuesto. Estos pagos tendrán el carácter de definitivos. 7.- Deberán retener y enterar el ISR tratándose de erogaciones por concepto de pago de salarios de acuerdo con el Capítulo I del Título IV de la LISR y enterarlo de manera bimestral conjuntamente en la presentación de sus declaraciones. Para el cálculo de la retención bimestral se aplicará la tarifa de la tabla del artículo 111 de la LISR. 8.-Pagar el ISR de conformidad con la Sección II del Título IV de LISR que corresponde al RIF. Presentar en forma bimestral a través de “MIS CUENTAS” ante el SAT la declaración de los ingresos y las erogaciones realizadas incluyendo las inversiones, también presentar la información de las operaciones con sus proveedores en el mes inmediato anterior este se realiza a través de “MI PORTAL” en la página del SAT. Página 23 CAPÍTULO 3. ANÁLISIS DEL ESQUEMA DEL RÉGIMEN DE INCORPORACIÓN FISCAL, A PARTIR DE 2014. 3.1 Determinación de la base gravable para ISR. De acuerdo al artículo 111 fracción V de la LISR 2015, la utilidad fiscal del bimestre se determinará restando del total de los ingresos obtenidos en el bimestre, las deducciones autorizadas así como las erogaciones efectivamente realizadas, gastos y cargos diferidos al igual que la PTU (Participación del Trabajador en las Utilidades) del periodo. Página 24 La determinación de la utilidad fiscal se ejemplifica a continuación; CONCEPTO INGRESOS OBTENIDOS EN EFECTIVO, EN BIENES, O EN SERVICIOS DEL BIMESTRE (AL COBRO) MENOS: DEDUCCIONES AUTORIZADAS EN EL BIMESTRE, QUE SEAN ESTRICTAMENTE INDISPENSABLES (AL PAGO) EROGACIONES REALIZADAS PARA LA ADQUISICIÓN DE ACTIVOS, GASTOS Y CARGOS DIFERIDOS DEL BIMESTRE (AL PAGO) PTU PAGADA EN EL EJERCICIO UTILIDAD FISCAL EXCEDENTE DE DEDUCCIONES $ 280,000 $280,000 (147,000) (250,000) (35,000) (40,000) (28,000) (28,000) IGUAL: BASE GRAVABLE (UTILIDAD) $ 70,000 $ (38,000) PÉRDIDA DEDUCIBLE PARA LOS BIMESTRES SIGUIENTES ISR TARIFA BIMESTRAL (ART. 111 LISR 2015)* REDUCCIÓN DEL ISR (1° AÑO-100%) ISR CAUSADO $ 13,642 $ (13,642) 0 Página 25 3.2 Cálculo y entero de los pagos definitivos y su periodicidad, Declaraciones Bimestrales. El entero de los impuestos para el RIF se realizará a través del portal del SAT mediante la aplicación de “MIS CUENTAS”, de forma bimestral a más tardar el día 17 de los meses de marzo, mayo, julio, septiembre, noviembre y enero del año siguiente, siempre y cuando sea un periodo regular de 12 meses. En caso contrario, se deberá enterar el impuesto el día 17 del mes inmediato posterior al que se hayan realizado las operaciones y los pagos de impuestos para este régimen tendrán carácter de definitivos. Durante el transcurso del año 2014 se otorgaron un par de prórrogas para la presentación de los primeros tres bimestres de estas declaraciones, por lo que se presentó el primer bimestre el mes de julio de 2014 y a más tardar el 31 de agosto los dos bimestres siguientes, es decir, se presentaron de la siguiente manera: ENERO-FEBRERO; se presentaron en JULIO. MARZO-ABRIL Y MAYO-JUNIO; se presentaron en AGOSTO. Página 26 Los siguientes bimestres ya se declararon de manera regular de acuerdo con el artículo 111 de la LISR 2015. Para la determinación del ISR, cuando los ingresos percibidos sean inferiores a las deducciones del periodo que corresponda, los contribuyentes deberán considerar la diferencia que resulte entre ambos conceptos como una erogación deducible para los periodos siguientes. Para las Personas Físicas que a partir del ejercicio fiscal 2014 opten por tributar en el RIF, que con anterioridad a la entrada en vigor de la LISR 2014 hubiesen sufrido pérdidas fiscales que no se disminuyeron en su totalidad a la fecha de la entrada en vigor de la citada ley, podrán disminuir en el RIF el saldo de las pérdidas fiscales pendientes de amortizar en los ejercicios anteriores, según lo dispuesto en el artículo noveno de la fracción VI del Decreto del 11 de diciembre de 2013 y la regla 3.13.8 de la Resolución Miscelánea de 2015. Página 27 Para el cálculo y la determinación del Impuesto al Valor Agregado, los contribuyentes que opten por tributar en el Régimen de Incorporación Fiscal deberán cumplir con las siguientes obligaciones de acuerdo al artículo 5-E de la LIVA 2015. OBLIGACIÓN DE CALCULAR Y PAGAR EL IMPUESTO DE FORMA BIMESTRAL. - Durante el periodo que permanezcan en el RIF. Enterar y pagar el impuesto a más tardar el día 17 del mes siguiente al bimestre que corresponda. - Mediante la aplicación de “MIS CUENTAS” a través del portal del SAT. - Excepto en el caso de importaciones de bienes, éstas se presentaran de acuerdo a lo dispuesto en los artículos 28 y 33 de la LIVA. - Los pagos bimestrales tendrán el carácter de definitivos. Para el entero del IVA que en su caso hubieran retenido de acuerdo con el artículo 1-A de la LIVA lo deberán enterar en forma bimestral. Conjuntamente con la declaración bimestral, a más tardar el día 17 del mes siguiente al bimestre que corresponda. En cuanto a los contribuyentes que inicien actividades en la declaración que corresponda al primer bimestre que presenten, deberán considerar únicamente los meses que hayan realizado operaciones. Como mencioné al inicio de este trabajo, los contribuyentes del RIF tendrán la opción de no presentar las Declaraciones Informativas de Operaciones con Terceros (DIOT) siempre y cuando presenten la información de las operaciones con sus proveedores en el bimestre inmediato anterior conforme al artículo 112 fracción VIII de la LISR 2015. Página 28 DETERMINACIÓN DEL PAGO BIMESTRAL. CONCEPTO IMPUESTO QUE CORRESPONDE AL TOTAL DE LAS ACTIVIDADES REALIZADAS EN EL BIMESTRE (EXCEPTO IMPORTACIONES DE BIENES INTANGIBLES) $ 280,000 X 16% = MENOS: EL IVA DE LAS EROGACIONES Y DEDUCCIONES POR LAS QUE PROCEDA EL ACREDITAMIENTO $135,000 X 16% = IVA QUE LE HUBIEREN RETENIDO IMPUESTO A PAGAR (A FAVOR) IMPORTE $ 44,800 (21,600) (1800) $21,400 Página 29 3.3 Reducción de los pagos definitivos según tabla. Para el cálculo de la utilidad fiscal y la determinación del ISR se presenta, lo que desde mi punto de vista, es el beneficio más importante que otorga el RIF, la reducción del ISR durante los 10 ejercicios de permanencia en el régimen. Esto quiere decir, que el impuesto que se determine cada bimestre se podrá disminuir conforme a los porcentajes y de acuerdo al número de años que se tengan tributando en el régimen según la siguiente tabla. TABLA REDUCCION DEL ISR A PAGAR EN EL REGIMEN DE INCORPORACION FISCAL AÑOS 1 2 3 4 5 6 7 8 9 10 POR LA PRESENTACION DE 100% 90% 80% 70% 60% 50% 40% 30% 20% 10% INGRESOS, EROGACIONES Y PROVEEDORES TABLA: ART. 111 LISR 2015 Página 30 3.4 PTU POR PAGAR. Para el caso de la renta gravable para la PTU, esta será la utilidad fiscal que resulte de la suma de las utilidades fiscales obtenidas en cada bimestre del ejercicio, de acuerdo al quinto párrafo del artículo 111 de la LISR 2015. CONCEPTO INGRESOS (-) DEDUCCIONES BIM 1 $ 200 (130) BIM 2 350 (220) BIM 3 290 (320) BIM 4 260 (180) BIM 5 340 (360) BIM 6 360 (280) TOTAL $1800 (1490) (-) EROGACIONES (-) PTU EXCEDENTE DE DEDUCCIONES UTILIDAD FISCAL (40) 0 0 (30) 0 0 (10) 0 (40) 0 0 0 (20) 0 (40) (25) 0 0 (125) 0 (80) 30 100 (80) 80 (80) 55 $105 PTU = $105 X 10% = $ 10.50 = PTU por pagar para el ejercicio siguiente. Los contribuyentes del RIF en la determinación de renta gravable para PTU, tienen la obligación de disminuir de los ingresos acumulables las cantidades que no hubiesen sido deducibles en los términos de la fracción XXX del artículo 28 de la LISR 2015. “Los pagos que a su vez sean ingresos exentos para el trabajador, hasta por la cantidad que resulte de aplicar el factor de 0.53 al monto de dichos pagos. El factor a que se refiere este párrafo será de 0.47 cuando las prestaciones otorgadas por los contribuyentes a favor de sus trabajadores que a su vez sean ingresos exentos para los trabajadores, en el ejercicio de que se trate, no disminuyan respecto de la erogadas en el ejercicio fiscal inmediato anterior”.2 C.P. Pérez J., C.P. Guerrero E. & C.P. Fol R., 2015, Practiagenda Tributaria, LISR, México D.F., Tax Editores. 2 Página 31 3.5 Nuevo sistema del SAT “MIS CUENTAS”, registro de ingresos y emisión de comprobante CFDI. El sistema “Mis Cuentas” es la herramienta que ofrece el SAT para el apoyo a los contribuyentes del RIF para que realicen su facturación y su contabilidad de manera más rápida y fácil. Esta aplicación permite emitir comprobantes CFDI a sus clientes y llevar un registro de sus gastos e inversiones también puede consultar las facturas emitidas y las que reciben de sus proveedores. A continuación presentaré el método para el registro de los ingresos y la emisión de un comprobante CFDI. 1. Entrar a la página principal del SAT en el apartado “Mis Cuentas” Página 32 2. Seleccionar la opción factura fácil y el apartado generar factura, posteriormente se debe ingresar el RFC y la contraseña. 3. En la siguiente ventana se deberá seleccionar el régimen en el cual tributa, el tipo de comprobante, en este caso es ingreso. Se coloca el RFC del cliente o el RFC genérico, en caso de que sea una venta o un servicio al público en general, se incluye la descripción del servicio y las especificaciones para el domicilio fiscal y el método de pago. Al final el monto, en caso de tener algún descuento, sí grava IVA, la tasa o si está exento, es necesario desglosar el monto por IEPS y la retención. Al final se muestra el total y se selecciona el botón de registro. Página 33 Página 34 Esta ventana muestra el comprobante de ingresos que cuenta como comprobante fiscal simplificado, pero este no es el CFDI. Página 35 3.6 Sistema de contabilidad; registro de los gastos e inversiones. El sistema de contabilidad en la aplicación “Mis Cuentas” es la herramienta que te permite llevar el registro de los ingresos, gastos e inversiones. Mediante este sistema el contribuyente del RIF queda exento de las declaraciones informativas y es una forma de llevar un control de la contabilidad tanto para la autoridad como para el contribuyente. El registro de los gastos es completamente similar al de la emisión de la factura. Se debe ingresar a la aplicación “Mis Cuentas” y elegir la casilla “Mi Contabilidad”, la opción de gastos. Posteriormente capturar los datos requeridos de la misma manera que en la emisión de la factura, solo que aquí es con los datos del servicio que recibiste y el RFC del proveedor. Al final obtendrás un comprobante idéntico al simplificado de la facturación. Página 36 Página 37 3.6.1 Consulta y recuperación de los CFDI emitidos y recibidos. Para la consulta y recuperación del CFDI de ingresos, se realiza el siguiente procedimiento. En la misma ventana de la aplicación “Mis cuentas” se selecciona el apartado factura fácil, consultar y recuperar, después se ingresan los datos de RFC y contraseña. Página 38 En esta ventana se debe elegir la opción “consultar facturas emitidas” y presionar en continuar. Página 39 Aquí se puede elegir alguna las opciones para la búsqueda de la factura. Puede ser por folio fiscal o por fecha de emisión. Posteriormente se muestra cuál es el icono para recuperar el CFDI, seleccionar la ruta de guardado. Página 40 Ésta es la representación del CFDI de la factura emitida. Página 41 Para realizar la consulta y recuperación del CFDI de las facturas recibidas de gastos que emiten los proveedores, se lleva a cabo el mismo proceso. Sólo que en este caso, se elige la opción facturas recibidas. Página 42 Es importante saber que no siempre se permite ver la representación de la factura que emite el proveedor, pero permite consultar el detalle o descargar y revisar el XML. Página 43 3.6.2 XML. Mecánica para descargar y guardar el archivo El archivo XML por sus siglas en inglés “Xtensible Markup Language” (Lenguaje de Marcas Extensible), es una tecnología de lenguaje de marcas desarrollado y utilizado para almacenar grandes cantidades de datos e información de forma compacta y legible. Se puede usar en bases de datos, editores de texto, hojas de cálculo y actualmente se utiliza en el proceso y la implementación de la contabilidad electrónica en México. El proceso para descargar este archivo y guardarlo es muy simple y es igual al método que utilizado para descargar y guardar las facturas emitidas o recibidas mediante la aplicación mis cuentas. A continuación se muestra el proceso: 1. 2. 3. 4. 5. Entrar en la página del SAT a la aplicación “Mis Cuentas”. Ingresar los datos de RFC y contraseña. Elegir la opción consultar y recuperar. Dependiendo del archivo XML que se requiera, elegir la opción facturas emitidas o recibidas. Seleccionar la fecha o el folio fiscal del archivo requerido y elegir el ícono que simula ser un planeta con una flecha verde para descargar el archivo XML como se muestra a continuación: Página 44 Página 45 6. 7. Elegir la ruta de guardado; es recomendable no modificar el nombre del archivo ya que de hacerlo se podría dañar. Se obtiene un archivo en formato XML como el siguiente: Página 46 3.7 Ventajas del Régimen de Incorporación Fiscal. El RIF otorga múltiples ventajas a los contribuyentes que tributan en este régimen. Su creación también aporta muchos beneficios al país pues se espera que con él aumente indudablemente la recaudación de contribuciones. A continuación se presenta un listado de las principales ventajas para los contribuyentes que aprovechan el régimen de incorporación: 1) La reducción de ISR de acuerdo al tiempo de ingreso al régimen; 100% el primer año, 90% segundo año y así sucesivamente. 2) Sistema de contabilidad electrónica mediante la aplicación “Mis cuentas”. 3) Aplicaciones electrónicas para facilitar la presentación de impuestos. 4) La exención en la presentación de declaraciones informativas. 5) Liberación de presentar la declaración anual. 6) Las declaraciones se presentan bimestralmente. 7) Facturación gratuita. 8) No hay pago de Impuesto al Valor Agregado cuando se realizan operaciones con el público en general y no se desglosa el impuesto. 9) Consulta y recuperación de facturas electrónica recibidas y emitidas. 10) Aprovechamiento del exceso de deducciones en relación a los ingresos como un monto deducible para periodos posteriores. Página 47 CASOS PRÁCTICOS En este apartado mostraré un par de casos prácticos relativamente sencillos de personas físicas de las cuales estoy a cargo en el despacho donde laboro. CASO A. Es una persona física de reciente ingreso al RIF, esta persona que para efectos del presente trabajo llamaremos Sara Sánchez Cuevas, tiene un pequeño negocio de venta de ropa para dama y para niños, quiere empezar a declarar impuestos debido a que varios de sus clientes le están solicitando entregar factura. El primer paso para que Sara Sánchez pueda aprovechar los beneficios que le otorga el RIF es darla de alta en el RFC y como contribuyente del RIF. Esto se puede realizar por internet en el apartado de inscripción con CURP, se capturan los datos requeridos, que son los personales del contribuyente y posteriormente los datos sobre las actividades que va a realizar como RIF. Este método en ocasiones puede tener problemas debido al funcionamiento de la plataforma del SAT o por circunstancias de las instalaciones de cómputo, si esto sucede lo más recomendable es presentarse a la oficina más cercana del SAT para realizar el trámite. También se deberá tramitar la “CONTRASEÑA”, (antes conocida como CLAVE DE IDENTIFICACION ELECTRÓNICA CONFIDENCIAL o CIEC), para acceder al portal del SAT y presentar las declaraciones, así como realizar la facturación. Sara optó por utilizar la herramienta de “MIS CUENTAS” y no contratar un servicio particular de facturación. Página 48 Ya transcurrido el primer bimestre, enero y febrero, (ya que se dio de alta con fecha del 1° de enero de 2015), se realiza el registro contable de sus ingresos y gastos. Para llevar a cabo el control de las operaciones, elaboro un papel de trabajo en donde separo los ingresos de las ventas al público en general y las de los clientes que solicitan factura para el cálculo de ISR. Así es como se muestra el primer cálculo de su impuesto bimestral; Página 49 SARA SANCHEZ CUEVAS RÉGIMEN DE INCORPORACIÓN FISCAL 1º BIM. 2015 CÁLCULO DEL IMPUESTO BIMESTRAL DE ISR CONCEPTO ENERO FEBRERO INGRESOS ACUMULADOS PÚBLICO EN GENERAL 7,200.00 4,100.00 CLIENTES 8,500.00 6,900.00 INGRESOS ACUMULADOS DEL MES 15,700.00 11,000.00 INGRESOS ACUMULADOS DEL PERIODO 15,700.00 26,700.00 GASTOS GENERALES 7,200.00 9,480.00 ADQUISICIÓN DE ACTIVOS 8,000.00 0.00 DEDUCCIONES AUTORIZADAS DEL MES 15,200.00 9,480.00 DEDUCCIONES AUTORIZADAS ACUMULADAS 15,200.00 24,680.00 MENOS: DEDUCCIONES AUTORIZADAS EXCEDENTE DE DEDUCCIONES UTILIDAD FISCAL DEL BIMESTRE 2,020.00 APLICACIÓN TARIFA ART. 111 LISR MENOS: LIMITE INFERIOR IGUAL: EXCEDENTE DEL LIMITE INFERIOR 992.15 POR: % LIMITE INFERIOR MAS: CUOTA FIJA 19.04 IGUAL: ISR CUSADO 80.71 1,027.85 0.06 MENOS: RETENCIÓN DE ISR REDUCCION DEL IMPUESTO 100% 1º AÑO 0.00 80.71 IGUAL: PAGO BIMESTRAL POR PAGAR 0.00 Página 50 Posteriormente realizo el cálculo del IVA. SARA SANCHEZ CUEVAS RÉGIMEN DE INCORPORACIÓN FISCAL 1º BIM. 2015 CÁLCULO DEL IMPUESTO BIMESTRAL IVA CONCEPTO ENERO FEBRERO INGRESOS ACUMULADOS PÚBLICO EN GENERAL 7,200.00 4,100.00 CLIENTES 8,500.00 6,900.00 INGRESOS ACUMULADOS DEL MES 15,700.00 11,000.00 INGRESOS ACUMULADOS DEL PERIODO 15,700.00 26,700.00 % de prorrateo BASE PARA IVA 0.5768 26,700.00X.16=4272X.5768= 2,464.00 MENOS: DEDUCCIONES AUTORIZADAS GASTOS GENERALES 7,200.00 9,480.00 ADQUISICIÓN DE ACTIVOS 8,000.00 0.00 DEDUCCIONES AUTORIZADAS DEL MES 15,200.00 9,480.00 DEDUCCIONES AUTORIZADAS ACUMULADAS 15,200.00 24,680.00 MONTO ACREDITABLE 24,680.00X.5768= BASE PARA IVA 14,234.91X.16= IMPUESTO A CARGO 2,464.00-2,277.59= 14,234.91 2,277.59 186.41 Página 51 Para Sara decidí presentar su declaración en “MIS CUENTAS” puesto que acaba de darse de alta en el RFC. Éste es el proceso para la presentación de la declaración: 1. Ingresar al portal del SAT en el apartado “MIS CUENTAS” Página 52 2. En “MIS CUENTAS” se elige la opción de declaraciones y luego la opción incorporación fiscal. Página 53 3. Se capturan los datos, el RFC y la “Contraseña” que se obtuvieron en internet o en las oficinas del SAT. Página 54 4. Se capturan los datos, Sara no tiene empleados y factura a tasa del 16 y 0 %. Página 55 5. Se elige el periodo a declarar. En éste caso es el primer bimestre, enero-febrero, se da “clic” en declarar. Página 56 6. Se ingresan los datos de acuerdo al cálculo en el papel de trabajo. Primero se muestra el apartado de ISR, al terminar de poner los montos de ingresos cobrados y compras pagadas dar “clic” en calcular y si el cálculo resulta conforme a lo calculado se acepta en el recuadro que señala: “estoy de acuerdo con el importe a pagar de ISR”. Página 57 7. Después se muestra el apartado para el cálculo de IVA y de la misma manera se capturan los datos de acuerdo al papel de trabajo. Página 58 Si la declaración fue presentada fuera de tiempo se calcula automáticamente el monto de actualización y recargos correspondiente y si se está de acuerdo con el cálculo realizado se da “clic” en: “estoy de acuerdo y acepto el importe a pagar de IVA”. Para finalizar se presiona en “presentar” y se obtiene el acuse de presentación de declaración el cual se debe guardar como comprobante. Esta opción me parece un poco simple puesto que no aparece dónde sumar el exceso de deducciones de periodos anteriores o si pertenecías ya a otro régimen y tenía perdidas, en esta opción no aparece un recuadro para manifestar dichas pérdidas. Además de que si no se está de acuerdo con el cálculo y no se marca la casilla no se permite enviar la declaración. Página 59 CASO B. Este contribuyente ya pertenecía al régimen intermedio y presentó su aviso de actualización de obligaciones para gozar de los beneficios del RIF. Para efectos de este trabajo le llamaremos Leonardo Gómez López. Este contribuyente ya emitía facturas ya que es el plomero oficial de un grupo de pequeñas empresas. No tiene operaciones con el público en general pero va a tributar en este régimen para aprovechar la reducción en ISR y las deducciones que puede realizar. Va a adquirir un auto y lo haremos deducible al 100%. En este ejemplo, presentaremos la declaración del 2 periodo para mostrar cómo se aprovechó el exceso de deducciones por la adquisición del auto y lo presentaremos mediante el pago referenciado. Para este caso elaboro un papel de trabajo muy similar al del caso anterior sólo que agrego el concepto de las pérdidas y del exceso de deducciones de periodos anteriores como a continuación se muestra: Página 60 LEONARDO GÓMEZ LÓPEZ RÉGIMEN DE INCORPORACIÓN FISCAL 2º BIM. 2015 CÁLCULO DEL IMPUESTO BIMESTRAL DE ISR CONCEPTO MARZO ABRIL CLIENTES 123,200.00 93,000.00 INGRESOS ACUMULADOS DEL MES 123,200.00 93,000.00 INGRESOS ACUMULADOS DEL PERIODO 123,200.00 216,200.00 INGRESOS ACUMULADOS MENOS: DEDUCCIONES AUTORIZADAS GASTOS GENERALES 68,450.00 24,780.00 ADQUISICIÓN DE ACTIVOS 120,200.00 0.00 DEDUCCIONES AUTORIZADAS DEL MES 188,650.00 24,780.00 DEDUCCIONES AUTORIZADAS ACUMULADAS 188,650.00 213,430.00 PERDIDAS PENDIENTES DE APLICAR 1,300.00 EXCEDENTE DE DEDUCCIONES 1,470.00 UTILIDAD FISCAL DEL BIMESTRE 0.00 APLICACIÓN TARIFA ART. 111 LISR MENOS: LIMITE INFERIOR 0.00 IGUAL: EXCEDENTE DEL LIMITE INFERIOR 0.00 POR: % LIMITE INFERIOR 0.00 MAS: CUOTA FIJA 0.00 IGUAL: ISR CUSADO 0.00 RETENCIÓN DE ISR 0.00 REDUCCION DEL IMPUESTO 100% 1º AÑO 0.00 PAGO BIMESTRAL POR PAGAR 0.00 MENOS: IGUAL: Página 61 Posteriormente se calculo el Impuesto al Valor Agregado. LEONARDO GÓMEZ LÓPEZ RÉGIMEN DE INCORPORACIÓN FISCAL 2º BIM. 2015 CÁLCULO DEL IMPUESTO BIMESTRAL IVA CONCEPTO MARZO ABRIL CLIENTES 123,200.00 93,000.00 INGRESOS ACUMULADOS DEL MES 123,200.00 93,000.00 INGRESOS ACUMULADOS DEL PERIODO 123,200.00 216,200.00 INGRESOS ACUMULADOS % de prorrateo BASE PARA IVA 1.0000 26,700.00X.16=34,592.00X1.0000= 34,592.00 MENOS: DEDUCCIONES AUTORIZADAS GASTOS GENERALES 68,450.00 24,780.00 ADQUISICIÓN DE ACTIVOS 120,200.00 0.00 DEDUCCIONES AUTORIZADAS DEL MES 188,650.00 24,780.00 DEDUCCIONES AUTORIZADAS ACUMULADAS 188,650.00 213,430.00 MONTO ACREDITABLE 213,430.00X1.000= BASE PARA IVA 213,430.00X.16= 213,430.00 34,148.80 IMPUESTO DETERMINADO 2,464.00-2,277.59= 443.20 IVA A FAVOR EJERCICIO ANTERIOR 443.20 IVA A FAVOR PERIODOS ANTERIORES IMPUESTO A CARGO 0.00 Página 62 Se procede a presentar la declaración mediante el pago referenciado, en el portal del SAT en el apartado Trámites y Servicios. Página 63 Posteriormente se desglosan las ventanas de declaraciones mensuales y se da “clic” en Pago referenciado. Página 64 En la siguiente ventana se capturan los datos del RFC y la contraseña. Página 65 Posteriormente aparece un mensaje que pregunta si se desea presentar la declaración de RIF mediante el pago referenciado y se acepta. La siguiente ventana es para elegir si se desea presentar una declaración o consultar alguna otra. Se elige presentar declaración. Página 66 En la siguiente pantalla se debe seleccionar el periodo a declarar, se presiona en aceptar y muestran las obligaciones que se van a presentar. Página 67 Posteriormente se elige el impuesto que se va a declarar, primero el ISR. Página 68 En este paso se deben capturar los datos de acuerdo al papel de trabajo. Como se puede observar ya no se captura porcentaje de reducción debido a que no se generó una utilidad, se da “clic” en siguiente y la próxima pantalla estará bloqueada debido a que no hay una cantidad a cargo. Página 69 A continuación se selecciona la pantalla de opción de IVA para presentarlo. Página 70 En este apartado de igual forma se capturan los datos de acuerdo con el papel de trabajo, cabe mencionar que, aquí se utilizó el IVA que se tenía a favor del ejercicio anterior y se capturó en la casilla de otras contribuciones a favor, puesto que no hay una específica para aplicar ese IVA. Página 71 La siguiente pantalla se encuentra bloqueada igual que la última de ISR ya que no hay una cantidad a cargo. Se acepta y regresa a la página principal. Página 72 Esta pantalla indica que ya están listas las dos obligaciones y que no hay cantidad a cargo. Para finalizar, se elige el recuadro azul que es enviar declaración, para obtener el acuse de envío. Pregunta si se desea enviar la declaración y la cantidad a cargo que en su caso hubiese. Página 73 Este es el acuse de la declaración el cual se debe archivar como comprobante. Página 74 Al final del documento se muestra la cadena del sello digital del comprobante de envío. Estos son los procesos que se realizan para finalizar el tratamiento fiscal y la presentación de impuestos de un RIF. Cabe mencionar que en estos ejemplos no se maneja la determinación de PTU ya que estos contribuyentes no cuentan con trabajadores pero en el desarrollo del trabajo se explicó cómo se realiza el cálculo y solo se debe agregar al papel de trabajo que fue utilizado. Página 75 OBSERVACIONES Hay que tomar en cuenta cuáles son las causas para dejar de tributar en el RIF. Esto de acuerdo con el artículo 112 de la LISR, son las siguientes: 1. Cuando no se presente en el plazo establecido la declaración bimestral que corresponda dos veces de forma consecutiva o cinco veces durante 6 años, deberá tributar en el régimen de actividades empresariales y profesionales a partir del mes siguiente a aquel que debió presentar la información. Para este punto aparece otra regla que menciona que las declaraciones se podrán presentar hasta el 31 de enero de 2015 sin ser eliminado del RIF y se van a calcular los recargos y actualización correspondiente. 2. Cuando los ingresos propios de la actividad obtenidos por el contribuyente excedan de los dos millones de pesos en el periodo transcurrido desde el inicio del ejercicio y hasta el mes de que se trate. Cuando por alguna de las razones anteriores se deje de tributar en el RIF en ningún caso se podrá volver a tributar en el mismo. Existe un estímulo fiscal que fue publicado en el artículo séptimo transitorio del 26 de diciembre de 2013 que menciona que los contribuyentes que únicamente realicen actividades con el público en general gozarán de una reducción del 100% de dicho impuesto, es decir, corre la misma suerte que la reducción de ISR, bajo los requisitos siguientes: Página 76 Que no trasladen al adquiriente de los bienes, al receptor de los servicios independientes o a quien se otorgue el uso o goce temporal de bienes muebles, cantidad alguna por concepto de IVA y que no realicen acreditamiento alguno del IVA que les haya sido trasladado y del propio impuesto que hubiesen pagado con motivo de la importación de bienes o servicios. Es el mismo caso y requisitos para el pago de IEPS (Impuesto Especial sobre Productos y Servicios). Para el ejemplo en el caso B se hizo deducible el 100% de valor del auto debido a que la ley no especifica cuáles serán las erogaciones deducibles para este régimen ni nos remite a un artículo en el cual se especifiquen. Se considera que serán los gastos estrictamente indispensables para el desempeño de las actividades pero mientras no exista una aclaración por parte de la autoridad podremos hacer uso de esa “omisión” de la ley. Por lo que yo considero serán deducibles al 100% todos los gastos con los que el contribuyente del RIF cuente con un comprobante fiscal y que sean necesarios para el desarrollo de su actividad y su operación. Página 77 Algunas observaciones que yo podría hacer con base en mi experiencia, en el tratamiento de este régimen, sería que todos los excedentes de IVA que se vayan obteniendo durante el ejercicio se lleven en papeles de trabajo. Así como lo relacionado con las pérdidas de ejercicios anteriores y del IVA a favor del contribuyente que estaba tributando en otro régimen que haya optado acogerse bajo el RIF. Puesto que en las aplicaciones que están disponibles para la presentación de las declaraciones del RIF no se expresa tan adecuadamente como en los pagos provisionales de personas morales que se realizan mediante el pago referenciado en donde al realizar un acreditamiento de IVA se pide ingresar los datos del pago referenciado de donde obtuviste dicho IVA así como la fecha de presentación, entre otros datos. También se debe comentar con el cliente todas las decisiones que se van a tomar; como la deducción de todos los gastos como fue el caso del auto o la plataforma bajo la cual se van a presentar las declaraciones puede ser en pago referenciado o en la aplicación de “MIS CUENTAS”, puesto que el cliente siempre debe estar enterado y de acuerdo con lo que se está realizando con sus declaraciones de impuestos y el cumplimiento de obligaciones. Página 78 Para el ejercicio 2015 aparecen nuevos beneficios para el RIF, estos muy importantes: Decreto presidencial que entro en vigor el 1° de enero de 2015, los contribuyentes que tributen el segundo año de permanencia en el RIF podrán gozar del 100% de reducción de ISR y no el 90% como menciona la tabla del artículo 111 de la Ley de ISR. De acuerdo a la segunda modificación de las Reglas Misceláneas aplicables a 2015 la regla 3.13.2 los socios que podrán tributar en el RIF serán los siguientes: Socios o integrantes de: Personas morales que tributen en el Título III de la LISR Asociaciones deportivas que tributen en el Título II de la LISR Instituciones o sociedades civiles constituidas con el objeto de administrar fondos o cajas de ahorro Requisitos para ingresar al RIF Que realicen actividades empresariales, enajenen bienes o presten servicios por los que no se requiera para su realización título profesional, No percibir ingresos o remanente distribuible de las personas morales a las que pertenecen. Que el total de los ingresos obtenidos en el ejercicio inmediato anterior por intereses y por las actividades descritas en el punto , en su conjunto no exceden de 2 millones de pesos Cooperativas de ahorro y préstamo Página 79 CONCLUSIÓN En mi opinión el RIF ha sido muy útil porque con él las autoridades han conseguido la incorporación de muchos contribuyentes y el aumento de la recaudación de impuestos. Además de la disminución en cierto modo del comercio informal, facilitando a todos los que aprovechamos este régimen la presentación de declaraciones e incentivando con beneficios y herramientas que pueden ser utilizados por contribuyentes poco familiarizados con la contabilidad y los impuestos pero interesados en aportar, cumplir y contribuir con la mejora del país. Son muchos los beneficios que otorga este régimen. Sin embargo, también tiene puntos negativos; en algún momento se llegó a comentar que con este régimen los contribuyentes no necesitarían un contador para llevar su contabilidad o presentar sus declaraciones. Pero como pudimos observar en el desarrollo de este trabajo la elaboración de los papeles de trabajo y la presentación de las declaraciones bimestrales no es tan sencilla como las autoridades quisieron hacer ver. Una persona que no esté muy relacionada con la contabilidad, el uso de internet y las aplicaciones electrónicas no podrá cumplir con las obligaciones de manera adecuada. Esto les ocasionará problemas porque existen multas por la presentación de datos e información errónea en las declaraciones. Página 80 Por otro lado y precisamente por los motivos anteriores, creo que el RIF puede ser aprovechado de manera muy importante en la práctica y en la implementación de estrategias fiscales. Decidí realizar este trabajo como método de titulación ya que con la aparición de las nuevas reformas fiscales y al arranque de este régimen se conocía muy poco y se tenían muchas dudas sobre el régimen de incorporación, sobre su uso y su aplicación. Dudas que en lo particular con el paso del tiempo, la experiencia obtenida en la práctica y los cursos a los que pude asistir se fueron disipando. Preciso que todo ese conocimiento lo pude plasmar en este trabajo y considero también que mi objetivo fue completado y espero que realmente sea de gran utilidad para mis colegas y compañeros al igual que para todas las personas interesadas y los contribuyentes que forman parte del Régimen de Incorporación Fiscal. Página 81 BIBLIOGRAFÍA Editorial SISTA, S.A. de C.V., 2015, Código Civil del Estado de México, México D.F. 11800, Editorial SISTA. C.P. Pérez J., C.P. Guerrero E. & C.P. Fol. R., 2015, Practiagenda Tributaria, LISR, México D.F., Tax Editores. C.P. Pérez J., C.P. Guerrero E. & C.P. Fol R., 2015, Practiagenda Tributaria, LIVA, México D.F., Tax Editores. C.P. Pérez J., C.P. Guerrero E. & C.P. Fol R., 2015, Practiagenda Tributaria, CFF, México D.F., Tax Editores. SISTEMA DE ADMINISTRACIÓN TRIBUTARIA, Sitio Web, ( http://www.sat.gob.mx) SISTEMA DE ADMINISTRACIÓN TRIBUTARIA, Resolución Miscelánea, Sitio Web, ( http://www.sat.gob.mx/informacion_fiscal/normatividad/Pagina s/resolucion_miscelanea_2015.aspx ) SISTEMA DE ADMINISTRACIÓN TRIBUTARIA, Resolución Miscelánea, Sitio Web, ( http://www.sat.gob.mx/informacion_fiscal/normatividad/Pagina s/resolucion_miscelanea_fiscal_2014.aspx ) Página 82