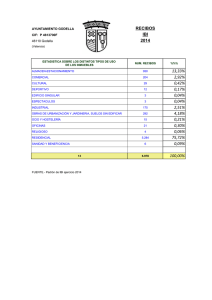

propuesta de mejora de la gestión presupuestaria en el

Anuncio