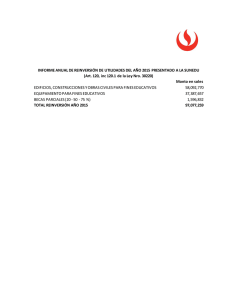

IMPUESTO SOBRE LA RENTA. CAPITALIZACION DE LA

Anuncio

256012. . Tribunales Colegiados de Circuito. Séptima Época. Semanario Judicial de la Federación. Volumen 49, Sexta Parte, Pág. 36. IMPUESTO SOBRE LA RENTA. CAPITALIZACION DE LA RESERVA LEGAL. En el supuesto de que tanto la reserva legal como la reserva de reinversión tuvieran la misma finalidad de incrementar el capital social en un momento dado; sin embargo, la finalidad para la que fueron creadas es la de constituir una "reserva", finalidad que es a la que hace referencia la fracción III del artículo 15 bis de la Ley del Impuesto sobre la Renta vigente en 1953, como puede verse en su texto que es como sigue: "Artículo 15 bis ... III. Las reservas que constituyen las sociedades o empresas que distribuyan o deban distribuir utilidades, a que se refieren los incisos e), f) y g) de la fracción anterior, o sean la legal, la de reinversión y la destinada al pago de indemnizaciones a obreros, no podrán aplicarse a otro fin que aquel para el que fueron creadas, y en caso contrario, causarán el impuesto establecido en la fracción IX bis del artículo 15. La capitalización de las reservas para reinversión podrá efectuarse sin que se cause el impuesto a que se refiere la disposición citada en el párrafo anterior"; por tanto, si la reserva legal dejó de serlo porque pasó a incrementar el capital, es claro que al aplicarse a otro fin distinto para el que fue creada debe causar el impuesto en los términos de la disposición legal que funda el impuesto causado, sin que sea aplicable la excepción que se establece en el precepto legal antes transcrito con respecto a la reserva de reinversión si se capitaliza la "reserva legal", mas no la "reserva de reinversión". PRIMER TRIBUNAL COLEGIADO EN MATERIA ADMINISTRATIVA DEL PRIMER CIRCUITO. Revisión fiscal RF-167/70. Banco del Valle de México, S.A. 22 de enero de 1973. Unanimidad de votos. Ponente: Abelardo Vázquez Cruz. -1-