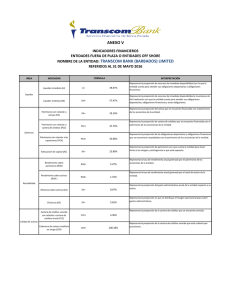

Reporte anual 2015 dictaminado y auditado

Anuncio