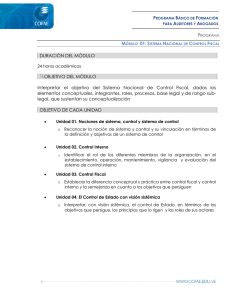

OBJETIVO DEL MÓDULO Interpretar el objetivo del Sistema

Anuncio