SEGURO AHORRO BAMBU

Anuncio

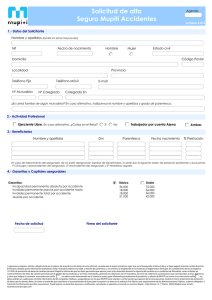

SEGURO AHORRO BAMBU Solicitud de Alta Datos del asegurado Nombre y Apellidos (Escribir en letras mayúsculas) Nif Fecha de Nacimiento Hombre Mujer Estado Civil Domicilio Código Postal Localidad Provincia Teléfono Fijo Teléfono Móvil Otro Inscrita en el Registro Administrativo de Entidades Aseguradoras con el num. P – 1.703 – C.I.F. V- 28418838. E-mail Beneficiarios en caso de fallecimiento Nombre y Apellidos DNI Fecha de Nacimiento Parentesco % Prestación En caso de fallecimiento del Asegurado, de no existir designación expresa de beneficiarios, lo serán por el siguiente orden de prelación preferente y excluyente: 1º Cónyuge y descendientes del Asegurado 2º Ascendientes del Asegurado 3º Herederos Legales. Aportación única y forma de pago Importe aportación € Forma de pago (marcar con una X la opción que corresponda) Entidad Oficina DC Número de cuenta Domiciliación Bancaria Transferencia Bancaria a la cuenta de MUPITI 0182-3999-35-0011501844 Ingreso en Efectivo a la cuenta de MUPITI 0182-3999-35-0011501844 Fecha de solicitud a de Firma del solicitante de El firmante declara que la información facilitada es cierta, incluida la relativa a la edad y relación de parentesco, y se somete a lo establecido en los Estatutos y Reglamentos de MUPITI. En cumplimiento de la Ley Orgánica 15/1999, de protección de datos de carácter personal, la Mutualidad de Previsión Social de Peritos e Ingenieros Técnicos Industriales a Prima Fija (MUPITI) le informa de que los datos personales que aporta, junto a los obtenidos durante la vigencia del contrato en su condición de mutualista, serán incluidos en nuestros ficheros de datos de carácter personal para la gestión de los productos o servicios contratados. Salvo que indique lo contrario marcando esta casilla , sus datos serán utilizados también para enviarle información, incluso por medios electrónicos, sobre los productos y servicios de MUPITI, y de la cesión de datos a terceros colaboradores con fines comerciales. Si usted nos proporciona datos de terceras personas, le informamos de que es su responsabilidad haber obtenido su consentimiento para ello e informarles de todo lo establecido en esta cláusula. Sus datos de carácter personal serán incorporados a los ficheros automatizados de la Mutualidad de Previsión Social de Peritos e Ingenieros Técnicos Industriales con la finalidad de gestionar las relaciones con los mutualistas, así como las coberturas y prestaciones que correspondan a estos. Puede ejercitar los derechos de acceso, rectificación, cancelación y oposición en la siguiente dirección: C/ Orense nº 16, 1º Planta, 28020 Madrid. MUPITI dispone de un "departamento de atención al mutualista" para atender la recepción y resolución de las quejas o reclamaciones presentadas por los mutualistas y/o beneficiarios, referente a los servicios prestados por la Mutualidad, relacionadas con sus intereses y derechos legales reconocidos. Así mismo le indicamos que en caso de queja o reclamación, deberá ser presentada, personalmente o mediante representación, por escrito a la Mutualidad de Previsión Social de Ingenieros Técnicos Industriales a Prima Fija (MUPITI) sita en C/ Orense, 16 1ª Planta, 28.020 Madrid, o por fax al Nº: 91 399 46 83 o bien mediante correo electrónico a la dirección [email protected] INFORMACION AL TOMADOR DEL SEGURO En cumplimiento de la obligación establecida en los artículos 104 y siguientes del Real Decreto 2486/1998, de 20 de noviembre, por el que se aprueba el Reglamento de Ordenación y Supervisión de los Seguros Privados ponemos en su conocimiento, mediante el presente escrito, la información del Producto “Seguro de Ahorro Bambú”. VALORES GARANTIZADOS RESCATE O DISPOSICIÓN ANTICIPADA DEL SEGURO Desde que se cumpla la primera anualidad del seguro de Ahorro Bambú, el mutualista puede ejercitar el derecho de rescate, de forma total o parcial. ASEGURADOR Mutualidad de Previsión Social de Peritos e Ingenieros Técnicos Industriales a prima fija. DOMICILIO SOCIAL Calle Orense, 16- 1ª planta, de 28020 Madrid. TOMADOR El mutualista, persona física que asume el riesgo y las obligaciones del contrato, salvo las que por su naturaleza deban ser cumplidas por el asegurado sobre cuya vida se estipula el seguro. Para este seguro coinciden tomador y asegurado. El importe del rescate total coincide con el capital acumulado o provisión matemática a fecha de solicitud, sin aplicar ningún tipo de penalización o minoración. Si el mutualista ejercita el derecho de rescate parcial, el importe de este será como máximo igual a un porcentaje del total y sólo se podrá conceder siempre que no se haya solicitado otro con anterioridad en el plazo establecido a tal efecto. Implica la minoración del capital acumulado en la cuantía rescatada, continuando en vigor el contrato. REDUCCIÓN Al tratarse de una modalidad de seguro que sólo permite la contratación a prima única, carece de valor de reducción. GARANTÍAS Cobertura de supervivencia Se entenderá producido el hecho causante al vencimiento establecido en el título del mutualista siempre que acredite su supervivencia. El capital asegurado en la cobertura de supervivencia es igual al capital acumulado que el mutualista tuviera constituido al vencimiento del seguro. Cobertura de fallecimiento Se entenderá producido el hecho causante de esta contingencia con la muerte o declaración judicial de fallecimiento del mutualista, ocurrida con anterioridad al cobro de la prestación de supervivencia. El capital asegurado en la cobertura de fallecimiento durante la vigencia del contrato será igual al capital garantizado (se establece como un porcentaje sobre la aportación única con un límite máximo), más el capital acumulado en ese momento. DURACIÓN DEL CONTRATO El contrato entrará en vigor en la fecha indicada en el título del mutualista y mantendrá su vigencia hasta que se produzca el pago de cualquiera de las prestaciones aseguradas. RESCISIÓN DEL CONTRATO Para la rescisión del contrato se estará a lo dispuesto en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro. CAPITAL ACUMULADO El capital acumulado o provisión matemática está constituido por la aportación única, detraídos sobre ésta el coste de la cobertura de fallecimiento y gastos de administración, menos en su caso, los rescates o disposiciones anticipadas parciales, y más el importe que pudiera corresponder por la participación en beneficios (neto de gastos); todo ello capitalizado al interés técnico garantizado. TIPO DE INTERÉS TÉCNICO GARANTIZADO El tipo de interés técnico mínimo garantizado para toda la duración del seguro está determinado en las Bases Técnicas del seguro de Ahorro Bambú y se recoge en el Título de Mutualista. Se empezarán a generar intereses a partir de la fecha de efecto del Título de Mutualista. Adicionalmente, la Mutualidad puede establecer un tipo de interés garantizado superior al mínimo bajo determinadas condiciones y para un plazo de tiempo determinado. Durante el plazo que esté en vigor el tipo de interés garantizado superior al mínimo, no se devengará ni acreditará participación en beneficios. PARTICIPACIÓN EN BENEFICIOS Al final de cada ejercicio contable (31 de diciembre) la Mutualidad calculará la rentabilidad neta de los bienes en que estén invertidos las provisiones matemáticas de los seguros de la Mutualidad con sistema de participación en beneficios. Dicha rentabilidad se define como un cociente. En el numerador, la diferencia entre ingresos y gastos financieros (incluyendo todos aquellos que tengan tal consideración aún cuando en su contabilización, conforme al NPCEA, no se recojan en cuentas de ingresos y gastos financieros). En el denominador la provisión matemática media del período. En caso de que esta rentabilidad supere el tipo de interés técnico mínimo garantizado determinado en las bases técnicas del seguro y recogido en el Título de Mutualista, el 90% de tal exceso se aplicará a los mutualistas en proporción a su capital acumulado promedio del año. PB (d) = 90 % x (r(d) – timg) x PM media (d) x d/365 El importe resultante se integrará al capital acumulado calculado a 31 de diciembre de dicho año y se capitalizará cada año, hasta el vencimiento del seguro, al tipo de interés mínimo garantizado. RESOLUCIÓN DEL CONTRATO De conformidad con lo estipulado en la Ley 50/1980, de 8 de octubre, de Contrato de Seguro, el tomador del seguro tendrá la facultad de resolver el contrato dentro del plazo de los quince días siguientes a la fecha en que el asegurador le entregue la póliza. Esta facultad de resolución deberá ejercitarse por escrito expedido por el mutualista del seguro en el plazo indicado y producirá efectos desde el día de su expedición. LEGISLACIÓN APLICABLE E INSTANCIAS DE RECLAMACIÓN Las partes se rigen en este contrato por la legislación española, compuesta básicamente por: • Ley 50/1980, de 8 de octubre, de Contrato de Seguro (LCS). • Texto refundido de la Ley de Ordenación y Supervisión de los Seguros Privados, aprobado por RDL 6/2004, de 29 de octubre (TRLOSSP). • Real Decreto 2486/1998, de 20 de noviembre, por el que se aprueba el Reglamento de Ordenación y Supervisión de los Seguros Privados (ROSSP). • Real Decreto 1430/2002, de 27 de diciembre, por el que se aprueba el Reglamento de mutualidades de previsión social. • El Reglamento de Cuotas y Prestaciones de la Mutualidad • Demás legislación aplicable. Para la resolución de las controversias que puedan surgir entre los asegurados y la Mutualidad en orden a las contingencias, condiciones y requisitos de cobertura y prestaciones garantizadas, podrán someterse voluntariamente a arbitraje de derecho al amparo de las previsiones del artículo 61.3 Real Decreto Legislativo 6/2004, de 29 de octubre, por el que se aprueba el texto refundido de la Ley de ordenación y supervisión de los seguros privados y de la Ley 60/2003, de 23 de diciembre, de Arbitraje. En caso de litigio, el reclamante podrá dirigirse al asegurador y posteriormente a la Autoridad de Supervisión. Para la admisión y tramitación de las quejas y reclamaciones que los asegurados pudieran presentar ante el Comisionado para la Defensa del Asegurado, será imprescindible acreditar haberlas formulado previamente por escrito al Departamento de Atención al Asegurado de la Mutualidad. MUPITI dispone de un “Departamento de Atención al Mutualista” que tiene como misión la recepción y resolución de las quejas o reclamaciones presentadas por los mutualistas y/o beneficiarios, referentes a los servicios prestados por la Mutualidad, relacionadas con sus intereses y derechos legalmente reconocidos. Las quejas o reclamaciones deberán dirigirse a “MUPITI – Departamento de Atención al Mutualista”, calle Orense, 16 1ª planta – 28020 Madrid. En vía judicial será competente el juez del domicilio del asegurado. RÉGIMEN FISCAL APLICABLE La regulación básica del IRPF se encuentra en Ley 35/2006, de 28 de noviembre, en su Reglamento, aprobado por Real Decreto 439/2007, de 30 de marzo, y en las Órdenes Ministeriales publicadas cada año. Mientras el contrato continúe vigente, los rendimientos acumulados no tributan en la declaración del IRPF. En caso de percepción de la cobertura de supervivencia o si se ejercita el derecho de rescate, los intereses generados se consideran rendimiento de capital mobiliario sujeto a retención a cuenta del IRPF (21%). Si se tiene obligación de liquidar el Impuesto sobre Patrimonio, se declara el valor de rescate de este producto a 31 de diciembre. En caso de defunción del mutualista, el beneficiario tributará en el Impuesto de Sucesiones y Donaciones por el importe del capital asegurado recibido en el momento en el que se produce la defunción, con la particularidad de que se pueden aplicar, en su caso, reducciones según el grado de parentesco.