Costes de los servicios y actividades de carácter social, mayores

Anuncio

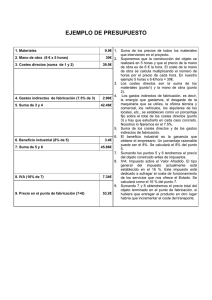

COSTES DE LOS SERVICIOS Y ACTIVIDADES DE LOS DISTINTOS PATRONATOS SOMETIDOS A PRECIOS PÚBLICOS Los distintos OO.AA. del Ayto. de Alcobendas, Patronato Sociocultural, Patronato Municipal de Deportes y Patronato de Bienestar Social vienen prestando servicios a los ciudadanos sometidos a precios públicos desde el año de sus constitución. Estos servicios han ido han crecido en número y variedad conforme los distintos OO.AA. asumían las demandas de los ciudadanos. En cada caso, para el cálculo de los cotes de los distintos servicios, se han utilizado procedimientos diferentes: - A) Cálculo de los costes en base a un modelo de imputación de costes directos e indirectos. Tanto los costes directos como indirectos, se han obtenido de los datos de la Contabilidad Analítica por Centro de Costes, que permite determinar, para cada ejercicio, el importe de recursos totales que inciden en cada proceso al que están adscrito los recursos que se aplican a las actividades y servicio, coste personal directo e indirecto, mantenimiento de edificios e instalaciones, suministros, servicios exteriores y trabajos realizados por otras empresas etc. Ejemplos de los proceso según OO.AA. cuyas actividades estarían sujetas a precio público serían: - Actividades Socioculturales, Educativas, Comunicación y Ocio y Promoción Tiempo Libre 2013 o Alquiler de espacios para Asociaciones, adscritas al proceso Promoción Cultural. o Alquiler de espacios para eventos diversos, adscritos al proceso de Museos y Artes Plásticas. o Préstamo de libros y otros soportes, así como salas adscritos al proceso Bibliotecas y Archivos. o Programación de conciertos y obras de teatro y danza, adscritos al proceso Arte Escénicas y de la Música. o Clases de Educación Preescolar y Primaria, adscritas al proceso Escuelas Infantiles. o Actividades de Apoyo psicopedagógico de escolares, adscritas al Proceso Centro Psicopedagógico. o Actividades varias de formación de Adultos, adscritas al proceso Educación y Promoción de Adultos. o Actividades varias de formación en Musical y Danza, adscritos al proceso Escuela de Música y Danza. o Inserciones Publicitarias en Medios de Comunicación Municipal, adscritas al proceso de Comunicación Externa Municipal. o Actividades de Ocio y Tiempo Libre para jóvenes, adscritas al proceso. - Actividades de Carácter Social, Mayores, Salud Pública, Integración e Igualdad de Oportunidades 2013 o Actividades de carácter asistencial y ayuda a las personas dependientes adscritas al proceso Servicio de Mayores. o Servicios de Ayuda a Domicilio y Teleasistencia, adscritos al proceso Servicios Sociales. o Análisis clínicos Laboratorio de Salud Pública, adscritos al proceso Servicio de Salud. B) Cálculo de costes en base a un modelo a medida, que sobre la base teórica del modelo ABC, permite llegar a un coste aproximado de la prestación unitaria en el caso de los servicios deportivos, prestados a través del Patronato Municipal de Deporte. Este modelo utiliza por un lado la Contabilidad Analítica por Centro de Costes, para los costes de las actividades adscritas a cada proceso y por otro un sistema de reparto de insumos indirectos en base a inductores de coste aunque en algunos casos sean difíciles de definir, como puede ser el coste unitario de la lámina de agua de las piscinas en general o el de los suministros energéticos en el caso de las piscinas climatizadas en particular. - Actividades de Carácter Deportivo, Medicina Deportiva y Alquiler de Instalaciones Deportivas 2014 o Reconocimientos médicos y servicios de fisioterapia a deportistas federados y público en general, cuyos costes directos se obtienen del proceso Servicio de Medicina Deportiva e indirectos a través de inductores de los costes de Mantenimiento y Administración General del Deporte. o Alquiler y uso de instalaciones deportivas, con o sin monitor, cuyos costes directos se obtienen a través de lo procesos del Servicio de Instalaciones Deportivas, Actividades Deportivas, e indirectos a través de inductores de los costes de Mantenimiento y Administración General del Deporte. Los actuales gestores de los diferentes Organismos están trabajando en la búsqueda del mejor modelo que pueda ser aplicado, con carácter general, para el cálculo del coste de todos los servicios y actividades prestados mediante precio público. El modelo deberá estar en condiciones de imputar tanto costes directos como indirectos, teniendo como base la Contabilidad Analítica, y soportado por un aplicativo que aporte y calcule, para cada caso, los inductores predefinidos y cu criterio de imputación.